這一步告訴你:累積到足夠資本之後,這筆錢要怎麼放、才能長期、穩定、誠信地產生足以覆蓋你生活的被動收入。2018 修訂版的這一章是全書被改寫最多的一章——因為喬(Joe Dominguez)當年所倚重的美國國債策略,已不再是唯一或最佳的選擇。

本步驟不是投資建議,而是把 FI 社群中常見、經得起時間檢驗的幾條路徑攤開來給你看。最終的配置必須與你的價值觀、你的風險偏好、你的生活方式一致。

先重申:投資的目的#

- 投資 ≠ 「回到 more is better」的遊戲。

- 做完前八步後,你已經知道自己的 Enough。這一步的目的是讓這個 Enough 量在你餘生裡持續供應——外加一點。

- 脫離「叔叔的明牌」「各種裝置傳來的壞建議」,你要成為自己投資決策的成熟判斷者。

投資決策的共通詞彙#

Risk Tolerance(風險偏好)#

- 在跌多少會讓你睡不著?一端是「本金一點都不能損」,另一端是「願意搏高報酬賠光也行」。

- FI 社群天然偏保守端。Crossover Point 之後,目標是最大化被動收入、最小化操心成本。

- 線上有許多自我評估工具。

Asset Classes & Diversification#

- 五大傳統資產類別:股票、固定收益(債券)、房地產、商品(礦、能源、農產品)、外匯。

- 常見互補——當某類下跌時另一類常上升,跨類別分散是管理風險的方式。

- 新興類別:P2P 借貸、貸款基金、股權群眾募資、綠能投資。

Income 的五種型態#

- 利息(interest):固定收益產品的週期性付款——債券、票據、CD、儲蓄帳戶。

- 股息(dividends):股票、共同基金、ETF、私人公司分配利潤給持有人。

- 資本利得(capital gains):賣出投資或房地產時超過原始投入的部分。(反之為 capital losses)

- 租金(rents):自有房地產收的租金減去稅、保險、房貸、修繕等。

- 權利金(royalties):擁有智慧財產權、自然資源、特許經營等授權的收入。

Time Horizon(時間地平線)#

- 你還有 20 年可以犯錯並復原,還是已退休、需要錢活得比自己久?

- 傳統觀點(CW):年輕人可 90% 股票、10% 債券;屆退者可 20% 股票、80% 債券。

- FI 社群比 CW 更保守——因為你希望提早退休且在市場下滑時仍穩定在 Crossover 之上。

Fees(手續費與管理費)#

- 中間人愈多、買賣次數愈多,愈吃你的報酬。

- 主動管理基金要付經理費(平均績效其實輸給亂射飛鏢)。

- **Index Fund(指數型基金)**因為低費用而成為 FI 社群的寵兒。

Financial Advisers(理財顧問)#

- 不是非得 DIY,可以找顧問,或用線上服務根據你的目標、風險、價值觀自動配置。

- 警惕:有些 broker 會把你引導到高佣金商品。Fee-only 的顧問只為你工作。

- 顧問值不值得:把你自己要花在研究/監看市場的時間算進來,常常是划算的。

Socially Responsible Investing(SRI/ESG)#

- 自越戰時期發展至今已是全球 23 兆美元的產業;在美國有 22% 的專業管理資金屬 SRI。

- 三個目的:避免負面影響、追求正面影響、透過股東權利影響公司政策。

- 1990 年代以來 SRI 的績效已經持平或超越未篩選投資。

- 需多付一點研究費用——自問:「多年來看,為了讓自己的錢不作惡,值得多付這點嗎?」

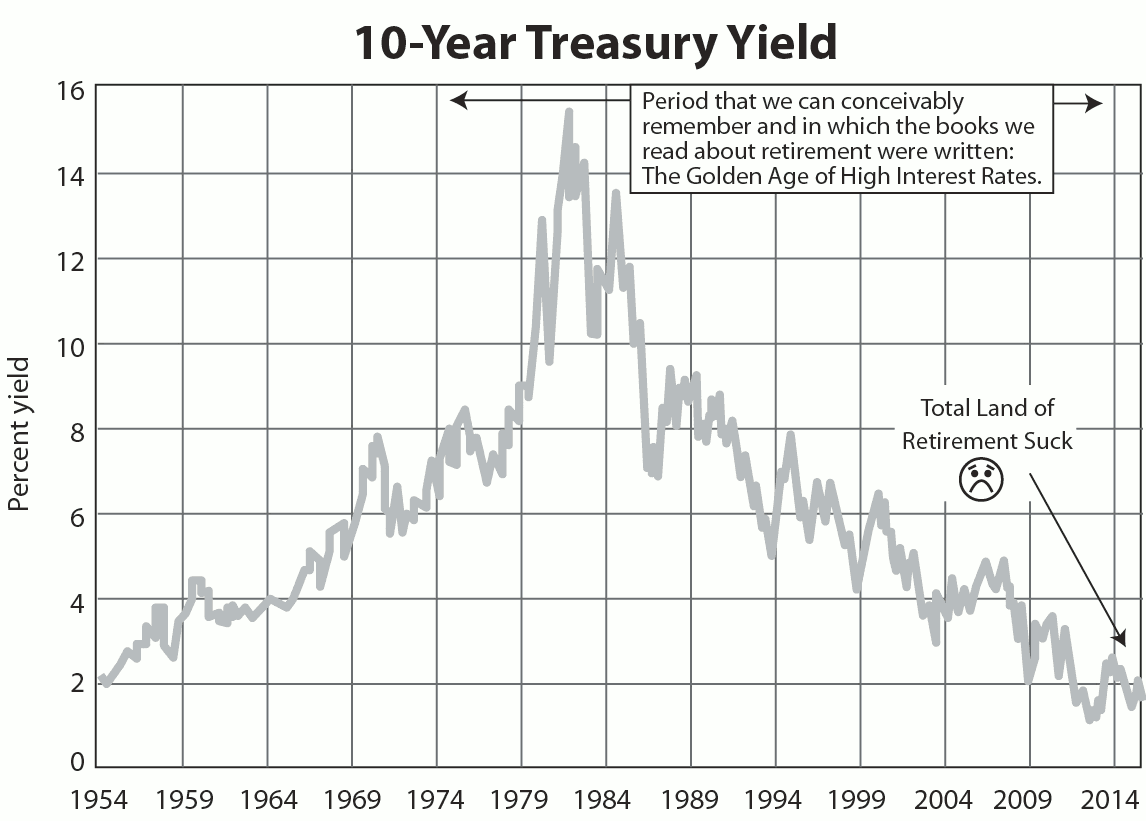

方案 A:Joe 的國債策略(歷史遺產)#

時空條件#

- 喬於 1969 年 31 歲退休。當時 US Treasury Bond 利率超過 6.5%、通膨低於 3%——「set it and forget it」的黃金時代。

- 1981 年經濟衰退時,利率一度逼近 15%;1997 年喬過世時仍在 6.5%。

- 這個策略的前提是高利率環境,2012 年後利率跌至 2% 以下,至今仍低。

Figure 9-1: 10-Year Treasury Yield(由 J. P. Livingston 製圖;清楚呈現喬當年倚賴的高利率時代已成歷史遺產)

Bond 小入門#

- Bond = 借據。到期(maturity date)時,發行人還你票面價值(face value);期間依 coupon rate 固定領息。

- US Treasury Bond 是美國政府的借款工具;國債是政府最優先的支付義務,否則會毀掉美國的國際信用。

- 購買通路:

- TreasuryDirect:直接向聯邦儲備局買新債,零佣金。

- 券商:也能買已流通的二級市場債券,付一點手續費。

- SRI 投資者可以考慮 US agency bonds(支持特定族群:農民、學生、屋主、小企業),而非一般為軍費與債務償還服務的 Treasury bonds。

Joe 留給新手的提醒:一張俄國沙皇債券#

喬總會送給剛完成 FI 的朋友一張泛黃的俄國沙皇債券作禮物——上面的息票被剪到 1917 年就停了,因為俄國革命讓它一夕變成了廢紙。他是在提醒:世上沒有保證穩賺的投資;地緣政治與經濟條件會變。Buyer beware.

方案 B:FIRE 社群的最愛——Low-Cost Index Fund#

為什麼是指數基金#

- John Bogle 1975 年創立 Vanguard,把「降低成本、把淨利還給持有人」做成革命性原則。

- Warren Buffett:「低成本基金對絕大多數投資人來說是最合理的股票投資。」

- 特性:被動管理、低費用(expense ratio 低)、廣泛分散。

- 不是在試圖「打敗市場」,而是在市場整體上以最低成本得到足夠報酬。

Bogleheads 的四條守則#

- Pay off debt and avoid it in the future.(先清債、避免負債)

- Live below your means by spending less than you earn.(花少於賺的)

- Invest the rest in low-cost index funds.(餘下的買低費用指數基金)

- Hold on to funds for many years.(長期持有)

與股市相處的歷史教訓#

股票型指數基金會跟著市場波動。過去 90 年,美國股市經歷五次重大下跌:

- 大蕭條:跌 86%,27 年才回復。

- 1970 年代中期:跌 46%,近 10 年才回復。

- 1987 年底:3 個月內跌 32%,4 年回復。

- 2007–09 金融海嘯:跌 50%,6 年回復(或從 1999 網路泡沫峰值算起的 14 年)。

千禧世代只看過 Dow 一路漲,可能把指數基金當存錢筒對待。但市場的週期沒有被暫停——你必須有承受大跌的準備。 相較之下,Bond Fund 波動小得多,回跌通常只有幾個百分點。

在現有帳戶內最大化#

- 雇主退休金計畫(401(k)、類似):若有配對提撥(match)一定要拿滿——那是免費的錢。

- IRA:沒有雇主計畫的人仍能透過券商開設 IRA。

- SEP/自雇 401(k):自雇者的選項。

- 這些帳戶都能以稅前或稅後稅優勢方式持有指數基金。

J. L. Collins 給女兒的單一建議#

他的《The Simple Path to Wealth》結論非常簡潔:花得遠少於賺的,把剩下的放進 Vanguard 的 Total Stock Market Index Fund(VTSAX)——一個帳戶、一支基金。 就這麼簡單。

方案 C:Real Estate(房地產)#

自住+出租的「入門款」#

- Scott Trench(Set for Life 作者)提出:買雙拼、三拼、四拼式的物件,住一戶、出租其他戶;FHA/低頭款(低至 3.5%)可用於「最多 4 戶自住佔一戶」的物件。

- 佃戶替你繳房貸,你則要處理一般屋主也要處理的維護瑣事。

Trench 的評估清單:

- 這個地點是你願意住幾年、甚至無限期的地方嗎?

- 這區有好的未來嗎(升值潛力、治安、吸引力)?

- 預期總租金多少?

- 預期支出:維修、水電、管理費、稅、大額資本支出(CapEx)、空租月份、若不自行管理則還有管委會費;總計常需要「幾萬美元」的儲備金。

兩個警告#

- 不動產是低流動性投資;急售又適逢市況差會虧。

- Flipping(翻修轉售) 不符合 FI 投資組合的標準——太多工、太多風險,還可能排擠原本的低收入租戶。

把自家做成 FI 基地設施#

- Mr. and Mrs. Frugalwoods 的故事:兩位高薪白領,因 Kent 在市政府推動永續計畫屢屢碰壁、又遇旱災井乾,決定往西遷。最後找到一棟被藤蔓淹沒、含 8 英畝林地的廢屋——土地因靠近主幹道被劃為商業用途。

- 他們先住露營車、救回主屋;整修地下室出租——租金剛好付房貸;再出租營車、又整修另一棟副屋;未來還要蓋靠馬路的商業空間。

- 六年內清掉房貸,把肥沃土壤、充足水源、租金當做自然財富 + 持久財富。養育「會與森林共處、有意識」的孩子、提供可負擔住房、為社區打造 lifeboat——他們認為這是對自家與地球最好的投資。

其他房地產變形#

- 自助倉儲:Todd T. 買下自助倉庫、讓管理人營運——這本質上是從消費者的「東西太多、房子太小」獲利(作者坦承這點諷刺),但被動收入足以讓他積極投入地方教育委員會等社區服務。

- 投資俱樂部:Dorothy 與 Larry 透過 NAIC(National Association of Investors Corporation)組了幾個投資俱樂部,學習個股與共同基金投資——「重點是學習,不是變富」。他們把一半以上的投資放進稅務遞延工具(IRA、401(k))以保留收益;並嚴格量入為出。最終把資本翻了三倍。

作者 Vicki 的個人組合(作為一個範例)#

- 債券:她在 1981–1997 間購入一批高利率國債(其中一張票息高達 15%,最低也有 8%)——這些多半已到期,再投資只能拿到 5% 以下。

- 房地產:

- 1986 年在西雅圖與朋友合資買下一棟七房的房子做 NPO 辦公室。20 年間她無租金入住、賣出時本金翻三倍。

- 目前在 Whidbey Island 的自住屋:起先與朋友合購、後買下對方股份;把家庭間改為出租套房、把車庫改為工作室;夏季以 Airbnb 出租客房。年化回報約 8%。

- Social Security:提早兩年申領——計算過要用大約 20 年累積的差額才能追上她選擇不等待所多拿的兩年。

- Local Lending(在地借貸):參與 LION(Local Investing Opportunities Network)——把資金借給當地小企業與非營利組織,自己已放貸近 8 萬美元。她收 5% 利息,其中有些以產品抵息:貓砂、蔬菜、雞舍、雞蛋……她的借款人常常變成她的朋友。

- Green Energy:投資當地的太陽能 LLC——同時獲得政府補貼、售電、以及對地方經濟發展的三重回報,年化 3%、風險極低。其他綠能與 SRI 投資她請 fee-only 理財顧問(Natural Investments)代為管理。

- Side Hustles(副業):偶爾接演講、寫書、顧問服務——這些微型收入是彈性的,消失了也不會撼動她的 FI。

這個組合的共通點:每一項都同時反映她的財務目標與價值觀。你的組合不必和她一樣——但不管你的價值觀是什麼,你的錢放在哪裡,就代表了你是誰。

投資前要問自己的 Checklist#

- 這項投資與我的價值觀一致嗎?

- 這項投資符合我的風險偏好嗎?

- 它增加我整體組合的分散度嗎?

- 它能提供我當下與未來需要的收入嗎?

- 我能多容易把它的全部或一部分變現?

- 進場/出場要付多少手續費或罰金?

- 對我而言的聯邦、州、地方稅務影響是什麼?

結語#

你正在取回原本交給金錢與「金錢專家」的權力。你即將成為一位有意識、有愛、懂門道的生命能量管家。作者最大的期望:把這套步驟用在自己的財務上,同時把你的生命能量用在我們這個物種、這顆星球正面臨的挑戰上。

本步驟回顧#

成為一位對長期產生收入的投資工具知識深厚、判斷成熟的投資者,並管理自己的財務,讓它在漫長歲月中持續供應你所需的收入。

可用於 Money Talks 的問題#

- 你怎麼學習投資?

- 你會不會把別人的建議照單全收?為什麼?

- 你如何判斷一項投資是否符合你的價值觀?

- 你從哪些「本以為會賺」的投資中學到最多?

- 你是否打算把一部分資本投在你的在地社群?