前七步在調整你與現在的金錢關係;Step 8 與 Step 9 則在重塑你與未來的關係。這一步的主角是 capital(資本)——一筆你不打算花掉、而是讓它替你工作的錢——以及 Wall Chart 上第三條線所指向的那個具有歷史意義的瞬間:Crossover Point。

把儲蓄重新命名為「Capital」#

做完前七步後,你會開始看到 Wall Chart 上收入線與支出線之間出現一個穩定擴大的差距——那就是儲蓄。

- 在舊思維裡,這筆錢意味著「可以花的錢」(度假、買新車、買新房)。

- 在 FI 思維裡,這筆錢是 capital:讓錢生錢的錢。

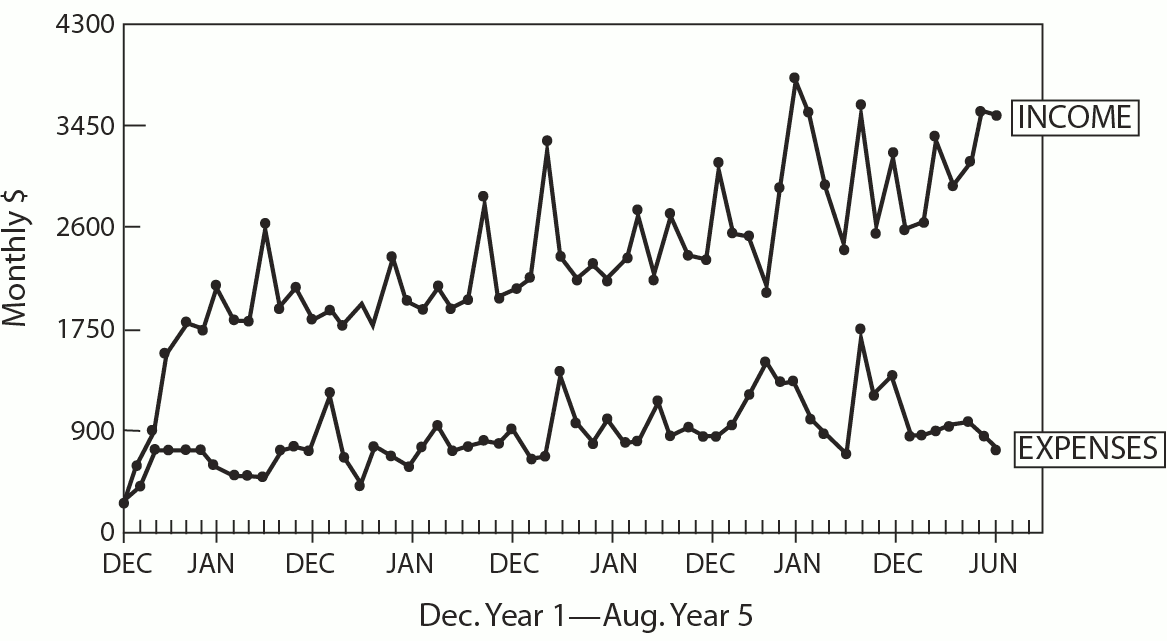

Figure 8-1: Nina's Wall Chart — with Income and Expenses(支出線大約穩定在每月 $950,收入線持續攀升,兩者之間的差距就是可轉為 capital 的儲蓄)

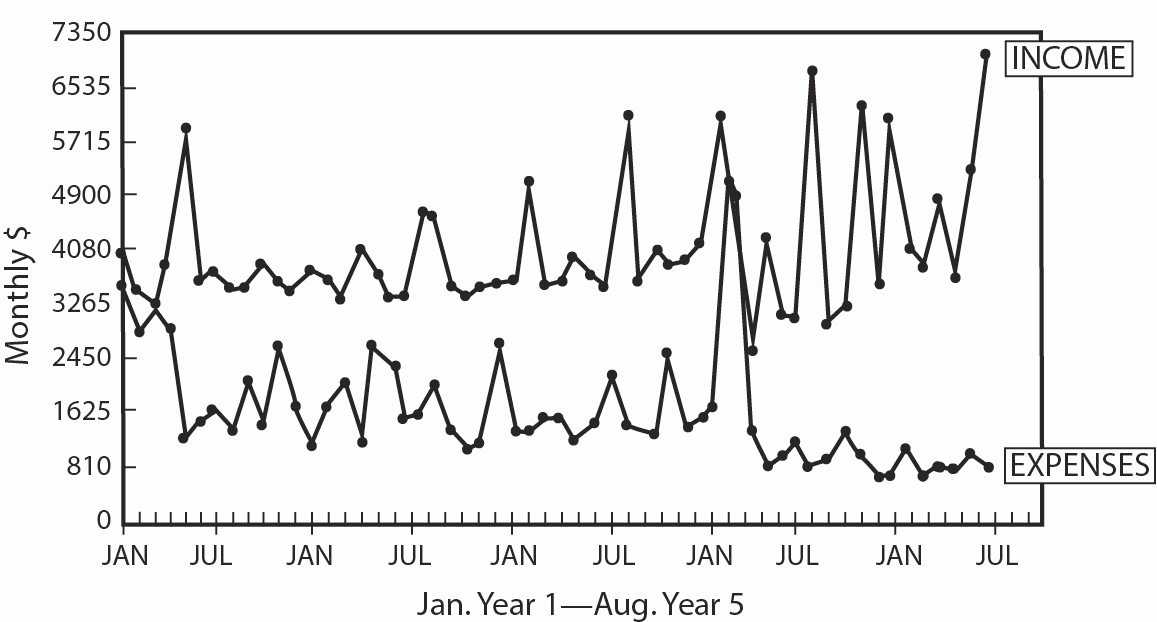

Figure 8-2: Elaine's Wall Chart — with Income and Expenses(收入穩定、支出因覺察而減半——即使收入沒大幅增加,儲蓄缺口仍顯著擴大)

無論 50 美元或 500 美元,只要放對位置,你的 capital 就能開始產生被動收入——這是 FI 不只屬於 1% 或 10% 富人的原因。

第三條線:Monthly Investment Income#

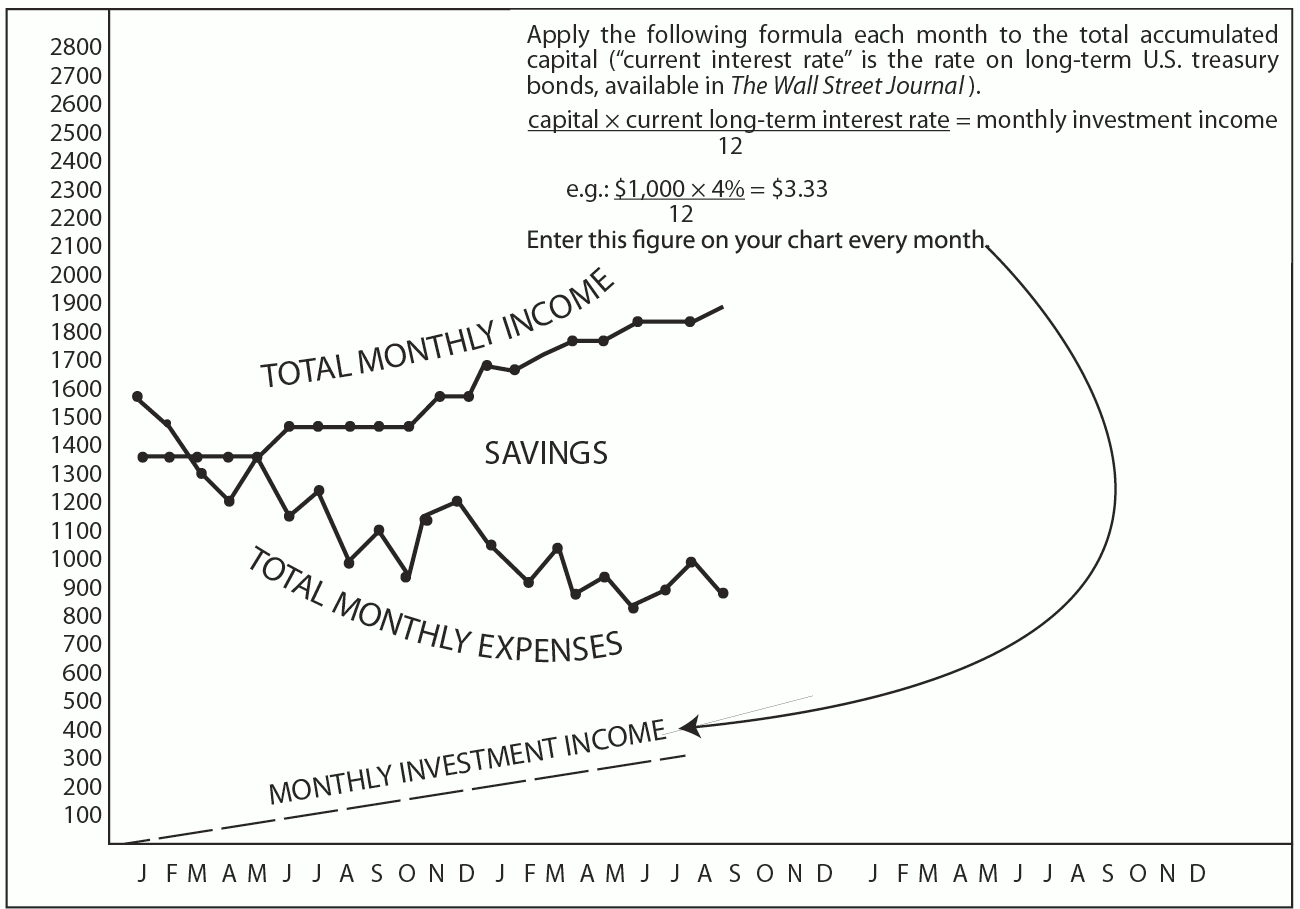

每個月把下列公式套用在你累積的 capital 上,並在 Wall Chart 上畫第三條線:

monthly investment income = (capital × current long-term interest rate) ÷ 12- capital:你目前不打算花、當作投資本金的儲蓄總額。

- current long-term interest rate:不要用支票戶頭的利率,應參照 30 年期美國國債(US Treasury Bond)或長期定存(CD)殖利率。

為了計算方便,作者選用 4% 做範例;這剛好也與傳統財務規劃中的 safe withdrawal rate(安全提領率)吻合。3% 可能不夠用,5% 可能太快耗盡本金——4% 是 Goldilocks 的「剛剛好」。

公式示範#

- $100 本金:$100 × 4% ÷ 12 = 每月 $0.33。一年 $4。

- $1,000 本金:$1,000 × 4% ÷ 12 = 每月 $3.33。

- $1,500 本金:$1,500 × 4% ÷ 12 = 每月 $5.00。

Figure 8-3: Applying the Formula to Capital to Get Monthly Investment Income and Entering on Wall Chart

起步看起來很微小——試著把每月 $3.33 翻譯成生活中的實質等值:夠你買一個月的米、兩週的咖啡豆、部分手機帳單。

計算「終點線」:25 倍法則#

同樣公式倒過來用——當你知道自己的月支出,就能算出需要累積多少 capital 才能讓工作「可選不可必」:

所需總資產 = (年支出 × 12) ÷ 4%

≈ 年支出 × 25範例:年支出 $36,000(月 $3,000)→ 需要 $900,000 的總資產。

Mr. Money Mustache 的口訣:「Crossover Point = 年支出 × 25。」這個倍數暗示了 4% 年提領率的無限延續。

複利:為何線會往上彎#

即使你每月固定存 $500,monthly investment income 這條線不會是直線,而是上彎的曲線——這就是複利(compound interest)。

- 第 1 年:$100 × 4% = $4 → capital 變 $104。

- 第 2 年:$104 × 4% = $4.16 → capital 變 $108.16。

- 第 3 年:$108.16 × 4% = $4.33 → $112.49。

- ……

經驗法則:以年化 7% 成長的東西,10 年會翻倍;以本書使用的保守 4% 計算,$100 會在 18 年變成 $200。

複利是雙面刃——你的信用卡債也在用 12%–24% 的速度複利成長。算一下你卡債多久會翻倍。

錢實際該放在哪裡#

Cushion:先建立「緩衝基金」#

- 3 到 6 個月的生活費,存在銀行的流動現金帳戶。

- 在美國享有 FDIC 保障,每戶最高保 $250,000。

- 現代選擇很多:本地銀行、信用合作社(credit union,費用低)、線上銀行(利率稍高)、甚至考慮該銀行是否投資污染/歧視型企業等價值觀因素。

Capital 的放置地#

- 短期(累積階段):增加現金緩衝、laddered CD(分期到期的定存)、或(近代 FIRE 社群青睞的)指數型基金(index funds)——詳見 Step 9。

- 退休帳戶先用滿:

- 401(k) 與類似計畫:若雇主提供相對提撥(matching contribution),平均每筆薪資匹配 6% ——等於免費的錢,而且稅前成長。

- IRA(個人退休帳戶):任何人都能開,同樣享稅務優勢、免稅成長。

- SEP/自雇 401(k):自雇者也能貢獻。

目前這個階段,不論你的錢放在支票、定存、還是退休帳戶,Monthly Investment Income 這條線的公式都用同一個 4%——它代表的是你 FI 後投資組合可能產生的收入預估,而非當下這一分錢的實際利息。

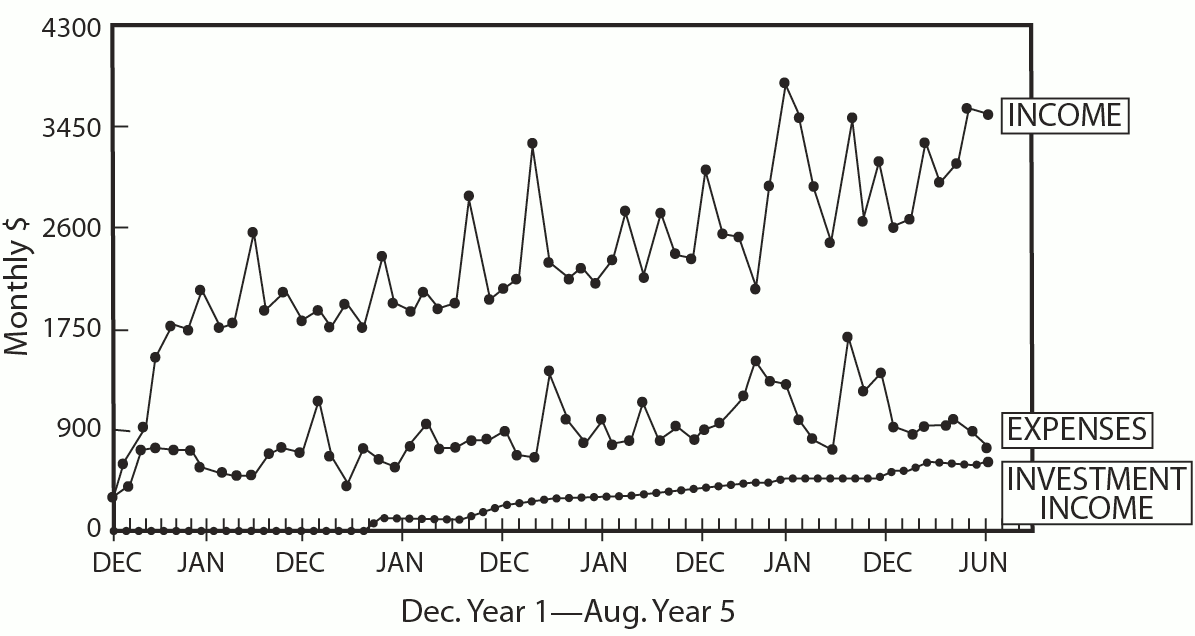

Figure 8-4: Nina's Wall Chart — with Monthly Investment Income(藍色的第三條線從 Step 1 起大約一年後才開始出現;隨著資本累積與複利啟動,它以比直線更陡的速度往上逼近支出線)

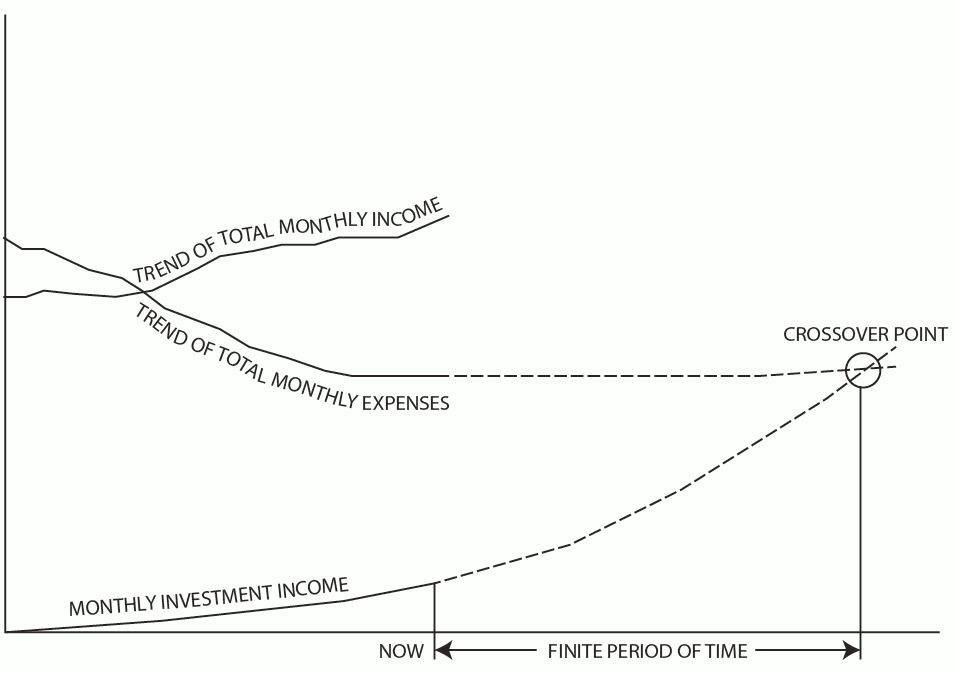

Crossover Point:終於可以項工作說「隨意」#

當你把第三條線延伸進未來、再把月支出線(取穩定區間的高值以保守估算)也延伸進未來,總有一天這兩條線會交會——那就是 Crossover Point(交叉點)。

Figure 8-5: The Crossover Point — 月投資收入線超越月支出線的那一刻,你正式 Financial Independent

在 Crossover Point 之後,你的每月投資收入超越每月支出——你的有薪就業正式變成「選項」而非「義務」。

這就是本書對 Financial Independence 最終的定義:擁有一筆不是來自工作的被動收入,足以覆蓋你的生活。

看得見的時間地平線,會改變你現在的樣子#

當你真的相信自己只需要再為錢工作「一段可預見的有限時間」,會發生有趣的變化。

Larry D. 的故事(HR 從業者)——追蹤多年後他從 Wall Chart 算出 Crossover Point 會在可預見的未來到達:

- 他停止擔心會不會被炒、會不會得罪人。

- 他太太形容他回家時說:「I’m bulletproof!」

- 他開始火力全開:談判能力達到生涯高峰、不僅沒輸,反而每場都大勝;主管搞砸的爛攤子他主動接手處理。

- 對他、對公司都是雙贏。

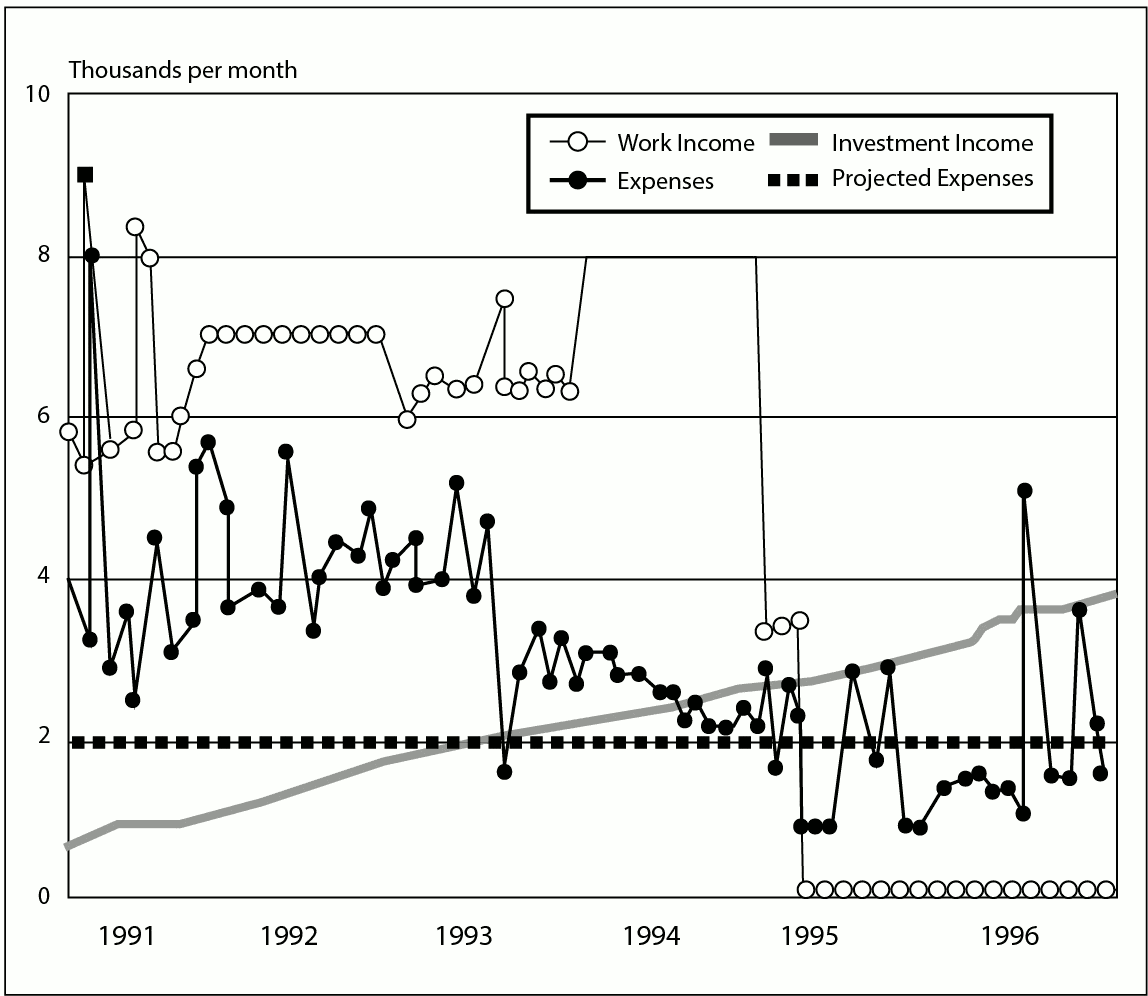

Figure 8-6: Dorothy and Larry's Financials — 投資收入線於 1993 年跨過「預期 FI 支出線」、1994 年底跨過實際支出線;Dorothy 於 1995 年 1 月離職、Larry 於同年 4 月離職,實際 FI 後支出更低於原先估算

花一分鐘想像這件事:如果你知道自己只需要為錢工作 5 年、而不是模糊的「到 65 歲」,你今天的工作表現會不會不一樣?對於接近退休的人,這等於「退休年歲多幾年」;對四十甚至三十出頭的人,這等於人生還有一半時間是你自己的。

自然貨幣:Wealth 的 ABCs#

除了金錢這個國家貨幣(national currency),還有另一套更古老的自然貨幣(natural currency)——生物之間的互惠交換。這套貨幣帶來的是 Financial Interdependence。

作者借用 Uncle Louie 與 Tía Rosalita 的比喻——他們會告訴你金錢與投資;但 Auntie Rachel 與 Tío Manolo 會提醒你:「金錢不是一切;有自尊、有愛、有家人、有幫助別人的能力,才是真正的財富。」兩邊都對。

這是 Wealth 的 ABCs(注意三個字母是大寫,因為比「stuff(物質財富,小寫 s)」更重要):

A — Abilities(能力)#

你懂得修什麼、做什麼、煮什麼、種什麼——每一項都是一次 DIY 存款。自己修水龍頭省下的錢、可以複利 30 年;這些能力還能在需要時變現。

- Damon S. 的故事:原本準備走傳統白領路,忽然發現自己離了錢就連基本食水住都不會。他削減支出、儲蓄、然後讀了一所「野地學院」——學會野外生存、覓食、種植。他把國家財富換成了自然財富。

終身學習(lifelong learning)是快樂的鑰匙。你要學的新本領是什麼?小時候你愛做什麼、現在可以重新訓練成副業或生存技能?

B — Belonging(歸屬)#

你生病時誰會幫你送飯?誰會聽你抱怨?誰會慶祝你的喜悅?

- 現代社會鬆開了原本由教會、大家庭編織的互助網:只 20% 自稱屬於教會的人會實際上教堂;1970 到 2010 年間,有兩位父母加小孩的家戶從 40% 降到 20%;獨居家戶從 17% 升到 28%。

- 孤獨是流行病,也是高消費品——能共食、共乘、共享育兒的人,在時間與金錢上都更富。

- 屬於(belonging)是一種可以訓練的技能——靠聆聽、善意、固定儀式(每週一通電話、每月一次書友聚會)養成。

C — Community(社群)#

擴大圈子就是第三根柱子:社群。

- 社群是一種關係經濟:鄰居之間可以共享工具、車、房、時間、技能;社區互助比長照保險便宜得多。

- 選擇「位置」也是選擇社群——食物從哪裡來?水電哪裡來?你走得到需要的東西嗎?二十年後這裡會怎樣?

- 參與的方式:在在地咖啡店認識朋友、在 NGO 董事會服務、競選地方職位、寫投書、加入合唱團或教會。

通膨的 ABC#

喬(Joe Dominguez)常說:「Consciousness grows faster than inflation(意識成長得比通膨還快)。」你的技能、能力、關係、社群,能比貨幣膨脹得更快——而 FI 之後,你有更多時間去深化它們。

Financial Independence 只是安全感的其中一角。真正的「nest egg」是你國家財富 + 自然財富合起來的地基:能力、歸屬、社群,加上你賺來的 stuff。兩者加起來,你才是真正富有的。

Crossover Point 焦慮症#

奇妙的是,許多人快要跨過 Crossover Point 時反而陷入焦慮。有位讀者在達標後打電話給作者,他不是歡喜,而是恐慌:「我這麼多自由,要做什麼?」

喬的處方:提前預演#

Joe Dominguez 在累積資本期就每個週末去演練 FI 後的生活——他夢想退休後要開露營車環遊美國,於是把週末拿去改裝營車、去紐澤西州立公園住一晚。到他真正 cross over 的時候,他已經知道怎麼用這份自由。

跨越後的景象#

- 一開始可能跳躍、無聊、或像在糖果店裡失控的小孩——會過去的。

- 你會開始吃你多年來釣自己的那些紅蘿蔔:旅行、睡飽、海邊一週、社運。

- 長期擱置的身心議題可能冒出來——這不是你做錯了,是你終於有能量面對它。

- 你會發現:你完全想不通以前怎麼有時間上班。

- 這就是經濟學家 Juliet Schor 所說的 plenitude(豐盈)——每件事你都全神貫注,什麼都不再瑣碎。

FI 真正的核心是「選擇」。它不是終點,是一個重新設計生活的開始——你自由地選擇把最珍貴的資源(時間、注意力、生命)投向哪裡。

本步驟回顧#

每月把下列公式套用在你的總資本上,並在 Wall Chart 上記錄 Monthly Investment Income:

monthly investment income = (capital × current long-term interest rate) ÷ 12- 開始真正投資後,把 Wall Chart 上的 monthly investment income 改用實際的利息/股息收入;新累積的儲蓄仍套用公式估算。

- 當趨勢明朗後,把這條線延伸到與月支出線的交會處——這就是你到達 Financial Independence 所需的時間估算。

可用於 Money Talks 的問題#

- 你有哪些(實用到天馬行空都行)還清所有債務的點子?

- 你希望留下什麼 legacy?

- 如果不需要為錢工作,你會怎麼使用時間?

- 如果能休 gap year 一年,你會怎麼過?

- 為了以後不必依賴金錢就能滿足需求,你現在可以建立哪些技能或社交網絡?