Step 1~4 在累積資料;Step 5 把這些資料畫出來,讓抽象的金錢流動變成一張每天看得見的圖。這張圖會幫你度過改變過程中的低潮、鼓勵你持續前進,最終讓你親眼看見邁向 Financial Independence 的軌跡。

為什麼需要這張圖#

行為改變的研究都指向同樣三個關鍵:

- Make it a habit(變成習慣,而非選擇):像刷牙一樣,不討論「今天要不要做」。

- Be accountable(對他人負責):找夥伴——每月碰面分享 Monthly Tabulation、每日互通訊息、甚至互給 App 密碼。

- Chart(畫圖追蹤):每天量體重並貼在磅秤上方、每日勾銷 to-do list——視覺化帶來的承諾效果驚人。

Step 5 正是把這三件事同時做齊:畫一張 Wall Chart(牆上圖表),讓它時時可見,並逐步把它變成可以與他人分享的責任系統。

怎麼做你的 Wall Chart#

- 紙筆版:找一張大張的方格紙(18×12 或 24×36 英吋,每吋 10 格);找不到就用任何大紙自己畫格。

- 電子版:Excel 或試算表也可以——但作者提醒,親手畫下去的震撼感與滿足感,軟體不容易取代。

座標設計#

- 縱軸 = 金錢,單位為「美元/月」。從 0 開始,預留上方空間——保留足夠讓你的收入 double 的餘裕(作者說看過不只一位人要用膠帶貼上一張方格紙,因為收入超出當初規劃)。

- 橫軸 = 時間,單位「月」。一次畫 5 到 10 年——足以呈現大趨勢,甚至足以陪你走到 FI。

- 初始刻度:讓當月的「較大數字」(收入或支出)大約落在半高處。

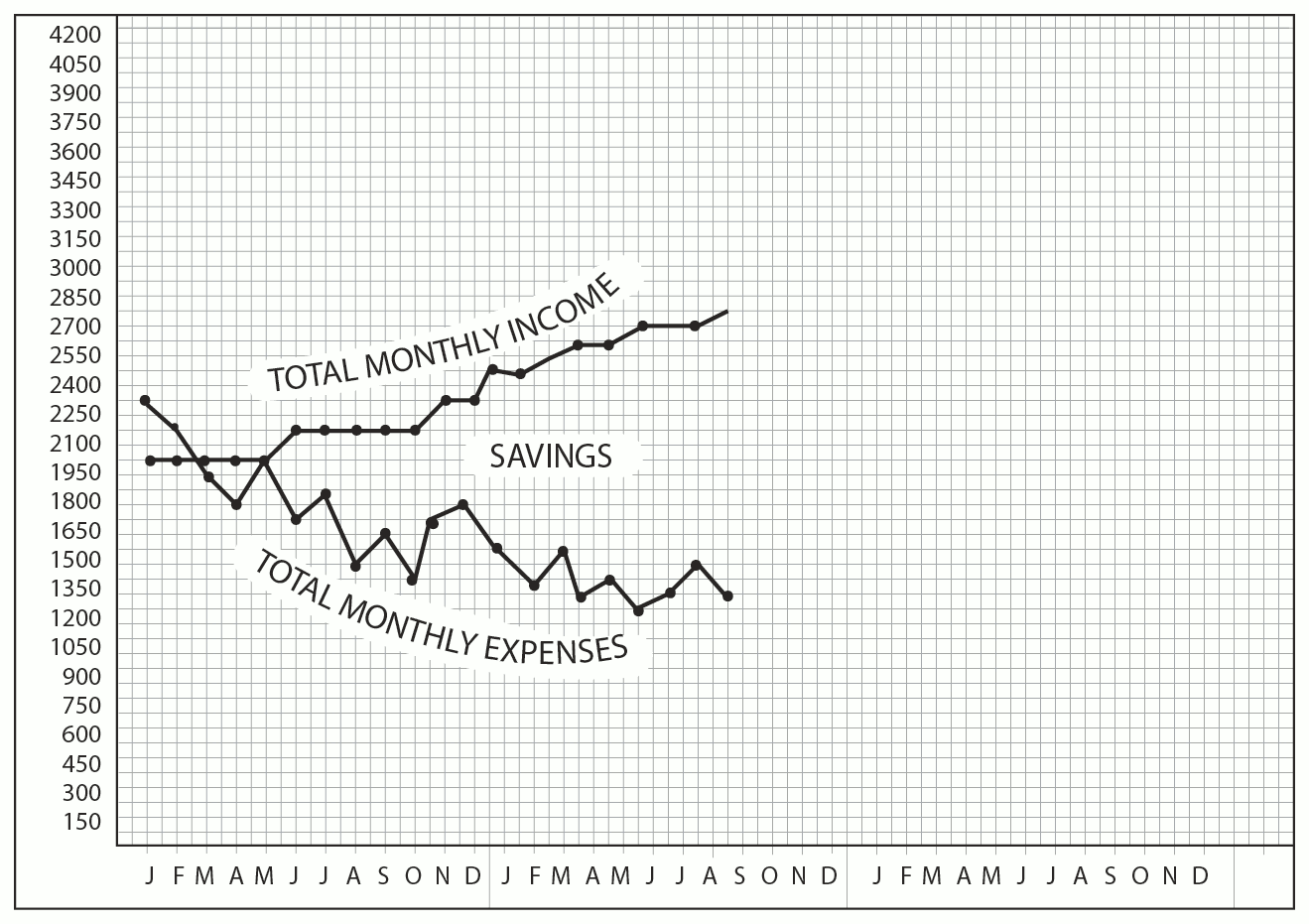

每月結算後,用不同顏色分別繪製「當月總收入」與「當月總支出」兩個點,並用線連到上個月。

第一個月畫完只是「快照」,真正的力量來自月復一月、年復一年累積——靜態表格疊加時間維度,會變成一部活生生的財務傳記。

前三個月的常見循環:Purge & Splurge#

畫出第一個月常是震撼——支出線高於收入線(It is, after all, the American way.)。多數人的反射反應是:

- 第 1 個月:被數字嚇到,立志「下個月砍半」。

- 第 2 個月:全家進入「豆子、米、燕麥模式」,真的砍了大半,覺得自己好棒。

- 第 3 個月:因過度剝奪反彈,支出報復性回升。

這是刻意節食式的失敗迴圈。舊習慣是:灰心 → 放棄,或扛起預算重新壓自己。但在這個方案裡,有更溫和、也更有效的路徑。

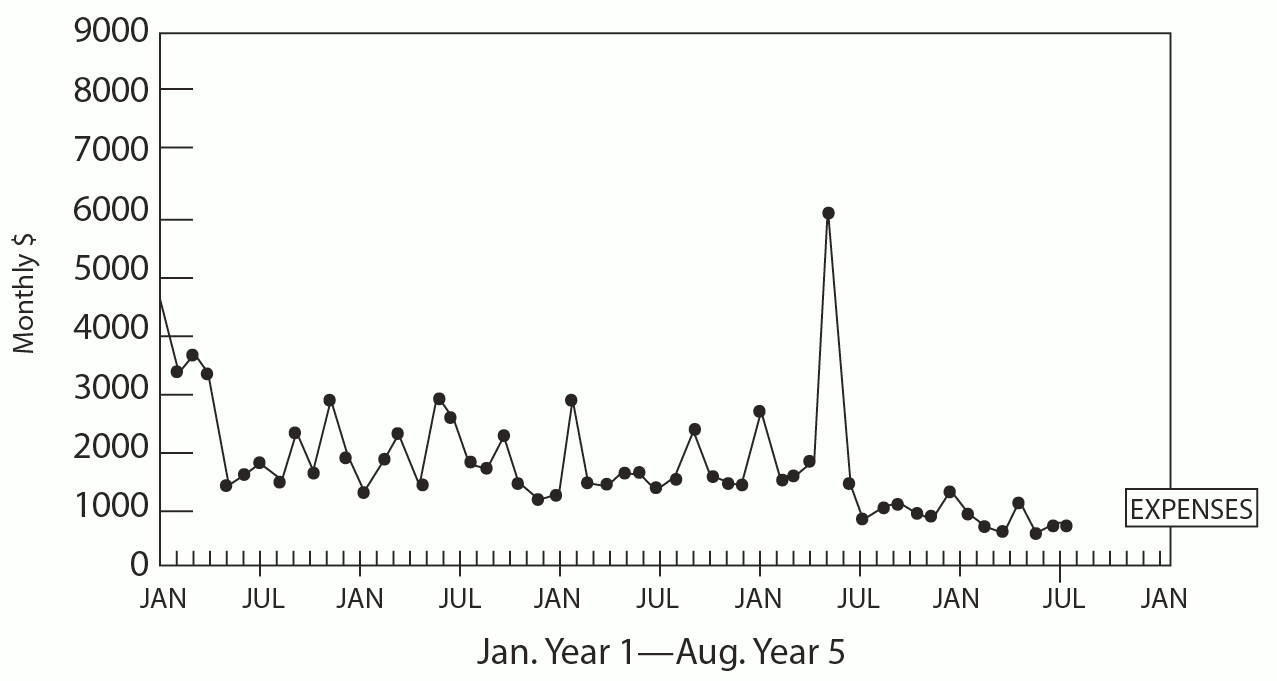

Elaine H. 的故事很典型——她用「一個月不外食、不買衣服」證明自己做得到;但第三個月鬆懈、又回到原樣。她意識到真正要改變的不是圖,是自己。當她堅持做下去、開始從「工作中找回意義」以後,她的支出在四個月內降到 1,640 美元,食材從 359 降到 203、外食從 232 降到 77。她形容:「這一切沒有任何剝奪感,我不是在掙扎節省,甚至不覺得自己在做什麼——它就是慢慢發生了。」

Figure 5-1: Elaine's Wall Chart — with Expenses

成功的兩把鑰匙:

- Start(開始)

- Keep going(持續下去)

為什麼三個問題能自動降低你的支出#

Q1「Fulfillment」→ 自動降支出#

持續問「這筆錢讓我得到的 fulfillment 跟生命能量成比例嗎?」會讓你內建的求生本能發揮作用——每一個 − 都像是提醒大腦「這條路沒糖」,你會自然而然地繞開它。

- 你的 Gazingus pin 會現形。當你在購物線上第 N 次伸手、內心響起「我已經有五個了,而且都沒用過」時——那一瞬間的覺察就開始改變行為。

- Ivy U. 的故事:她的 gazingus pin 是衣服(來自童年貧窮的補償)。真誠評估後她自然停止購買,令她意外的是——每天收到的讚美次數一點都沒變。

- Hal N. 的故事:他發現自己沒必要的辦公室每月 2,900 美元,改在家辦公後降為 750;發現自己用錢彌補對孩子的愧疚,讓孩子變得上癮——停止後自己和孩子都更健康。透過三個問題,他的支出被砍掉 50%。

作者觀察數百位 FIer 的圖表:撐過前三個月的人,支出平均自然下降約 20%,而且沒人感到被剝奪。

Q2「Alignment」→ 自動對齊人生#

每月問「這筆支出和我的價值觀、人生目的一致嗎?」是一套誠信(integrity)的回饋系統。當行為與理想一致時,你會感到完整、自我感良好;不一致時,你會失望或自我批判——於是你自動調整。

- 支出下降的方向:戒掉那些情緒化、文化程式下意識跑出來的花費。

- 支出也可能上升:發現自己在某些真正能呼應你夢想的領域過於節儉(例如「想唱歌但從未請聲樂老師」)。Goldilocks 的那種剛剛好——不過量、也不虧待。

Elaine H. 在問 Q2 時才發現自己其實沒有人生目的——只是求存、避苦。她開始觀察身邊那些「不用物質衡量自我」的朋友,跟著去參加和平團體的聚會,周末流連森林。娛樂支出從每月 4,500 美元降到 900–1,200 美元。尋找人生目的本身,就是改變發生的關鍵。

Q3「If I didn’t work for money」→ 加速前進#

許多人發現 FI 後的生活會比現在便宜——於是他們會在圖上畫一條淡淡的輔助線(浮在目前支出線之下),作為「FI 後生活方式」的估算。這條線也會激發他們提早抵達的渴望,主動加速儲蓄。

Figure 5-2: Wall Chart with Expenses, Income, and Savings — 當支出線穩定、收入線往上,兩線間逐漸擴大的差距就是儲蓄(savings),它本身就是一種 Financial Independence。

遇到「非典型月份」怎麼辦#

保費到期?屋子要修?所得稅一次繳清?兩個方法擇一:

- 認清「每個月都是非典型月份」:保費、修繕、稅務、醫療會輪流發生。用現金面對,不要藏在刷卡的毯子下。

- 按月分攤大筆年度支出:$841 的車險 ÷ 12 = 約 $70/月,其他(健保、稅、房屋稅)同理。

沒有「正確」的記帳方式——能讓你瞥一眼圖就知道身在何處、要往哪去的方式就是對的方式。

把財務攤在陽光下:Accountability#

當圖表變成日常習慣後,加入「有人一起看」這個元素:

- Money Talks:主動和朋友開啟金錢話題,讓他們知道你是一個可以談錢的安全對象——這同時在對外邀請「監督你」。

- 發佈部落格:很多 FIer 在網路上公開每月收支與報稅,用讀者的眼光維持紀律。

- 貼在哪裡? Joe Dominguez 建議貼在每天都看得到的地方——甚至有人從衣櫃門開始,每天穿衣服時被提醒,慢慢再讓圖走出衣櫥、掛上客廳。

Ivy U. 第一次把圖帶到朋友群組時,害怕被「用幾個數字總結、評判價值」。但她帶過去了、恐懼融化了——「我花的就是我花的,我賺的就是我賺的,和沙發是什麼顏色一樣平淡。」

問自己:我敢把這張圖掛在客廳牆上、讓每個進門的人都看見嗎? > 不舒服的程度 = 你與金錢關係失衡的程度。 這份不舒服會在你執行這套方案的過程中自然消失。

為什麼這張圖有這麼大的威力#

- 持續的提醒:對抗 out of sight, out of mind。

- 即時的回饋系統:線往上還是往下,一眼就清楚。

- 鼓舞:在日常瑣碎中瞥見這張圖,就能想起自己正在播種什麼樣的人生。

- 動機:當誘惑湧上,想到月底要面對這張圖,很多不值得的選擇就會被推掉。

- 攤開的誠信:對自己說謊變得困難。

- 對生命能量的尊重:每一分錢都是寶貴小時的兌換券,這張圖讓你重新看見這個等價關係。

- 激起對個人理財的興趣:你會開始主動讀書、聽 podcast、找懂得更多的朋友聊。

- 吸引持續的支持:掛出來了,朋友、家人、鄰居都會加入,變成一張全家一起看的圖。

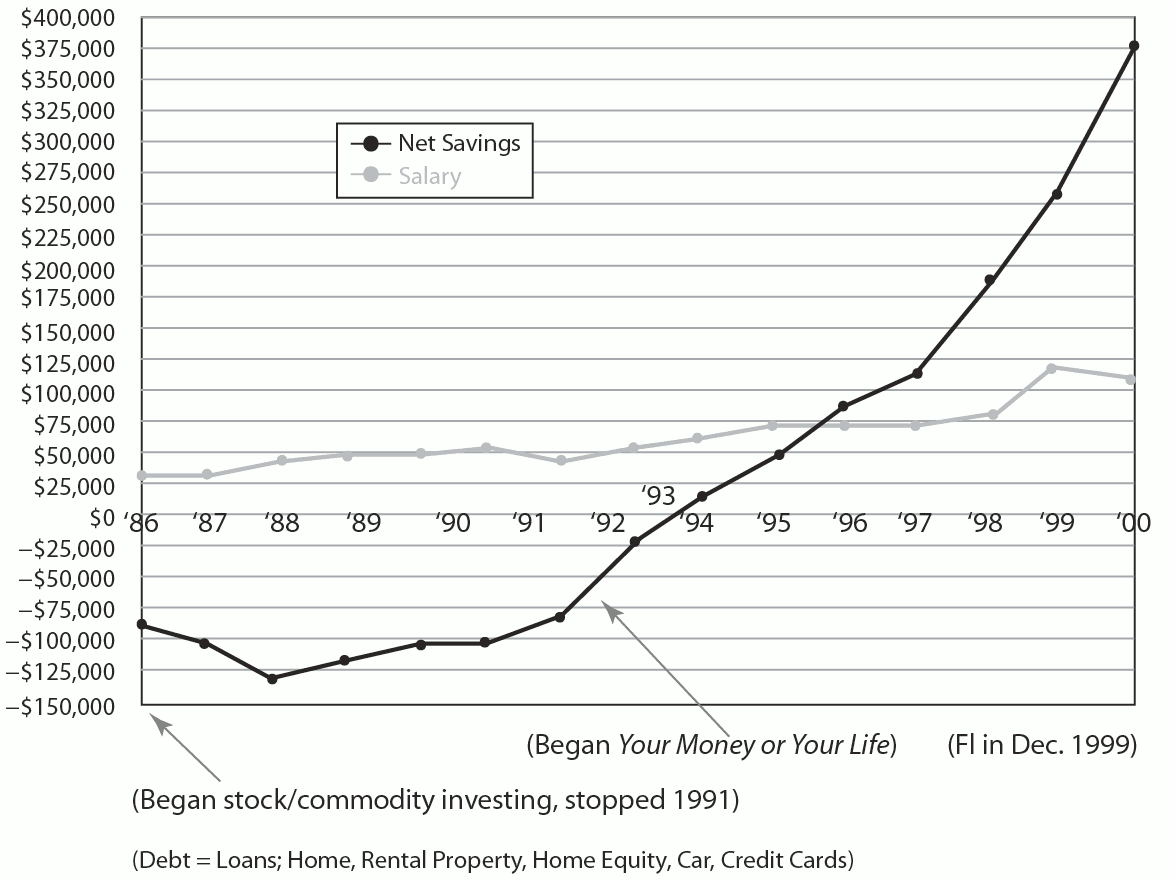

最終示範:Linda & Mike Lenich#

- 1992 年 7 月聽到廣播介紹這個方案時,兩人身負 52,000 美元債務(車貸與房貸)。

- 1993 年 7 月——一年之內,僅藉由執行步驟與每日接觸 Wall Chart 的動力,清償所有債務。

- 他們的圖上還能看到 1986 年的另一條線——當時他們曾跟風一套「百戰百勝」股商操作方案,負債一度高達 125,000 美元。那次「血本無歸的恐慌」讓 Mike 永遠不再相信暴富之道。

- 許多年後他們達成 FI:Linda 全心投入縫紉拼布;Mike 玩吉他、偶爾酒吧登台賺外快,也幫年長朋友管理退休金。

Figure 5-3: The Leniches' Savings and Salary Chart

本步驟回顧#

製作並持續更新你的 Wall Chart:每月的總收入與總支出兩條線。經常看、與他人分享。

可用於 Money Talks 的問題#

- 要有多少錢才會快樂?

- 有誰、有什麼能幫助你改變與金錢的關係?

- 如果你能知道別人(朋友、約會對象、老闆、陌生人)賺多少,會改變什麼?

- 什麼驅動你存錢?

- 什麼幫助你存下來?