已不可想像之事必將發生,因為若能想像,它就不會發生。 ——卡爾・克勞斯(Karl Kraus)

馬桶坐墊與股票#

每個人都熟悉那一刻:習慣性地沒看就坐下,發現上一個人沒把馬桶蓋放下,毫秒之內你抓住平衡尖叫一聲。

馬桶蓋升起後,馬桶高度只比平時短大約 8%。但你的大腦對「期待 vs. 真實」之間最微小的落差極為敏感。

NIH 神經科學家 R. Douglas Fields:「演化上沒必要鉅細靡遺地紀錄環境,但偵測新奇事物的能力極為珍貴。」

大腦對突發投資變動的反應,與對馬桶蓋的反應用的是同一套機制。同時為了不讓你一輩子神經緊繃地活,大腦發展出「適應(adaptation)」:對熟悉的東西反應變弱,神經元每秒放電次數降低,省下能量。直到下一個突如其來的變化,又把神經元踩到油門全開。

Google 的 6,500 萬美元 vs. 200 億美元#

2006 年 1 月 31 日 Google 公告 Q4:營收 +97%、淨利 +82%。看似輝煌,但華爾街分析師預期更高——這成了「負意外(negative earnings surprise)」。

幾秒內 Google 股價從 432.66 美元跌到 366 美元,−16%,市場必須暫停交易。實際盈餘僅比預期少 6,500 萬美元,但市值蒸發 203 億美元。

線上論壇的反應:

- 「OUT OH MY GOD, I CANT BELIEVE IT」

- 「here it comes i am about to throw up」

- 「最該跳哪棟樓?????」

這不是個案:

- 某 20 年研究的 9.4 萬筆季度盈餘預估中,負意外超過 2.9 萬次

- 2005 年單一年度,超過 1,250 家公司每股盈餘僅比預期少一美分——股價平均立刻跌 2%

- 2006 年 1 月 Juniper Networks 盈餘比預期少 0.1 美分且未來成長略放緩,股價瞬間跌 21%、市值蒸發 25 億美元

「Oops」中樞:前扣帶迴#

人類大腦中央前部有個區塊叫前扣帶皮層(anterior cingulate cortex, ACC),富含「梭形細胞(spindle cells)」——人類擁有的密度是大猿(黑猩猩、大猩猩、紅毛猩猩)的兩倍以上。

ACC 又被稱為「Oops 中樞」或「Oh, s—!」迴路,特性:

- 接收多巴胺神經元(獎賞)與杏仁核(風險)的訊號

- 連到視丘(注意力)、下視丘(生理恆溫器:心跳、血壓、體溫、血液化學)

- 對任何意外或衝突事件,0.3 秒內就能反應

演化邏輯:對早期人類來說,「知道犯錯比知道成功更重要**」。看起來只比平常稍有不同的莓子可能有毒,反應越快越微的祖先越能存活。

簡單的 Stroop 測試就能體驗 ACC:用紅色印「藍」這個字,唸字的顏色比唸字本身慢得多。Princeton 的 Cohen 研究顯示:你某一步答錯時 ACC 越活躍,下一步越快答對——「一朝被蛇咬」的神經學基礎。

意外的「不對稱」#

獎賞與懲罰的意外觸發強度完全不對稱:

- 找出字串中異類字母的實驗中,每錯一次有時要付錢、有時免費

- 付錢的失誤觸發 ACC 與**腦幹(最古老的腦區之一)**強烈活化;免費失誤腦幹幾乎沒反應

- 單神經元紀錄:38% 的 ACC 神經元在獎金突然減少時活化;只有 13% 在獎金突然增加時活化

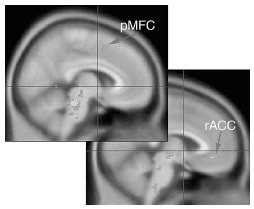

Figure 8.1:找出字串中異類字母答錯且要付錢時,反省腦的後內側額葉皮質(pMFC,上)與情緒腦的前扣帶皮層(rACC,右)同時活化——大腦標記出「這個錯誤代價昂貴」。(William Gehring, U. Michigan)

對應到股市行為:

- 平均而言,股票超出預期僅漲 1%,未達預期則跌 3.4%

- 在生物層面,正面意外的能量遠不如負面意外

為什麼 Apple 被痛打#

意外的衝擊深度取決於期待累積的長度。Duke 大學 Scott Huettel 發現:模式重複 8 次後被打破時,ACC 反應約是模式重複 3 次後的 3 倍強。

股市實證:

- 連續 3 季打敗預期後一次未達標,成長股平均跌 3.4%

- 連續 8 季打敗預期後一次未達標,跌 7.9%

- 公司事先警告盈餘不及預期,兩天內平均跌 14.7%

Apple 案例#

2000 年 9 月 28 日 Apple 公告盈餘比自己先前估計少約 5,500 萬美元——但仍比去年同期高 27%。

- 隔個交易日股價跌 52%、市值蒸發 50 億美元

- 等於每短少 1 美元盈餘,市值被砍 90 美元

- 分析師沒在便宜時上調評等,反而集體下調

- iMac 與 iPod 接著推升公司歷史新高

- 接下來 6 年股價漲 6 倍——當時恐慌賣出的人錯失最大行情

連續打敗預期後,買盤需求(後續 6 季 vs. 後續 2 季)高出 5 倍以上。連勝累積期待,但也累積一旦失手的災難性下跌風險。

恐怖的「指引飛彈」#

公司知道投資人厭惡負意外,於是 1990 年代開始全力「達標(make the numbers)」:

- 一項 400 多家美國大企業的調查中,78% 的高階財務主管承認願意犧牲長期價值換取避免短期盈餘下滑

- 某 CFO 承認會延後例行維修以撐當季數字(即使日後修復成本更高)

- 某主管把賣業務賺到的 4 億美元用複雜金融手法分 10 季攤計每季 4,000 萬——只為製造平滑曲線

- 給「盈餘 guidance」的公司,研發支出顯著較低——當下不能驚嚇市場,於是不投資未來

- 數據顯示「比預期多賺 1–2 美分」的公司遠多於少賺 1–2 美分的——這個差距太大,不可能是巧合

- 然而,「勉強達標」的公司長期盈餘成長與股價表現不如大勝者,也不如未達標者

Qwest 的「海洛因」#

CEO Joseph Nacchio 2001 年 1 月公司大會說:「達到我們的數字是我們做過最重要的事。比任何個別產品重要、比任何個別哲學重要。沒達標時,其他事都停。」

員工被要求一再使用會計手段——延後當期費用、把未來營收提前——員工自己稱這些手法為「海洛因」。Qwest 過量使用:

- 2001 年股價跌 65%

- 2002 年再跌 65%

- 被迫沖銷 25 億美元以上的「幻影盈餘」

太害怕一個小驚嚇,反而會養出一頭怪獸。

與意外共存:實用法則#

「人人都知道」 = 你什麼都不知道#

「人人都知道」的事,已經內建在價格裡了。如果它完全成真,價格不會動;若只成真了一部分,價格就會崩。

1999:「人人都知道網路會改變世界」 2006:「人人都知道能源價格會繼續漲」

想拿到比市場多的報酬,你必須有「人人不知道」的洞見。

期望越高,失望越大#

David Dreman:

- 成長股的盈餘 +/- 同樣 3 美分,負意外讓股價跌 2–3 倍於價值股的負意外

- 價值股短期盈餘較顛簸(上下交替),但這需要更多腦力解讀(神經實驗顯示大腦理解「交替」需要約 6 次重複;理解「連續」只需 2 次)

- 「上、上、上」的成長股自動點燃情緒迴路,被當作「可預測」加上溢價

- 連續 6 次正意外後的買盤需求比 2 次正意外後高 5 倍以上——但下一次未達標時下跌風險也加倍

- 長期看,價值投資至少與純成長策略一樣賺錢

追蹤「為什麼意外」#

經典實驗:把紅色梅花、黑色方塊混進撲克牌堆。

- 受試者辨認異常牌的時間是正常牌的 4 倍

- 看到紅色黑桃時:「我不知道現在它到底是紅是不紅!」

- 看過越多次異常牌,越快能正確辨認

實務做法:在「情緒登記簿」或投資日記中記錄每次意外:

- 它是什麼?

- 你怎麼感覺?

- 你做了什麼?

- 為什麼你沒預期到?用具體因素:「這檔自我買進已翻倍」「所有新聞都正面」,而不是「我就是沒料到」

遠離「指引飛彈」#

很多公司給 guidance 是公開的「眼神配合」:分析師估每股 1.43,CFO 暗示「我們覺得稍微積極了一點」,分析師改 1.42——公司公布 1.43 就被吹捧成「打敗預期」。

真正的負意外總會在最壞時刻出現:颶風、罷工、利率突變、競爭者推出新品。長期看,不給 guidance 的公司表現更好——波克夏、Citigroup、可口可樂、Google、IAC、Mattel、Progressive、Sears 都選擇不給。

看清統計引擎蓋下#

行銷術士的常見手法:

- 孵化(incubation):基金公司私下開很多檔組合,跑得好的公開推銷、跑得差的悄悄結束。研究顯示這種手法可在報告報酬中虛灌每年 0.2–1.9 個百分點。看新基金的招股書要查:「inception date」註腳是否提及「首批未對公眾發行」、首年資產是否在 100 萬美元以下、首年報酬是否異常高

- 掉包(bait and switch):等任一檔某段時間表現好就拿出來廣告,等它退潮再換另一個。最簡單的防禦:看多個起訖日不同的時間區間

- 五星宣傳:Morningstar 政策是給前 10% 五星。如果公司有 60 檔基金、3 檔五星,那只是平均水準甚至更差。**「相對於什麼?」**永遠要問

- 埋葬死者(survivorship bias):失敗基金被靜靜註銷後不再進入平均。2000 年所有當時存在的科技基金平均虧 33.1%,但「現存基金」平均只虧 30.9%

你常聽到的「美股自 1802 年以來實質年化 7%」其實只計算贏家。早年運河、木製收費站、信鴿快遞、鳥糞肥料等失敗產業全都被刪除。

如果把它們加回來,早年股票報酬降低約 2 個百分點。這不代表現在不該持有股票,但它證明高報酬不是必然的——分散到債券與現金是必要。

任何說「歷史證明年輕人應該全押股票」的人,對歷史不夠了解。

別人推銷投資時,問:「這個平均報酬有調整 survivorship bias 嗎?」聽不懂或答不清楚,就把錢包收好。

它「站得住腳」嗎?#

當意外發生時,別只盯著「事情變了」,集中精神看「到底什麼變了」:

- 5 年後,這事會被視為分水嶺,還是沒人記得?

- 把這個意外因素納入後,作為長期投資你願意付的價格應該降多少?

- 是否真的會傷及未來盈利能力?

- 不要看股價怎麼反應——看底層業務有沒有真的受傷

- 想想 5 年後,客戶和供應商還會在乎這家公司過去 3 個月每股少了 1 美分嗎?

對抗「被意外擊垮」的最好方法,就是預期自己會被意外擊敗。Edgar Allan Poe 與 G. K. Chesterton 的格言:「智慧須計入無法預見之事。」