沒有任何個人、群眾或國家在強烈恐懼下能做出人道行為或清明思考。征服恐懼,是智慧的開端。 ——羅素(Bertrand Russell)

我們害怕「錯的事」#

幾個小測驗:

- 哪個比較危險:核反應爐還是陽光?

- 美國造成最多人類死亡的動物是哪一種?鱷魚 / 熊 / 鹿 / 鯊魚 / 蛇?

- 全球死亡人數排序:戰爭 / 自殺 / 他殺,哪一個多?

答案:

- 核反應爐:人類史上最嚴重核災是 1986 年車諾比,到 2006 年累計死亡不到 100 人。陽光:每年因皮膚癌(多數來自過量曬太陽)導致 8,000 名美國人死亡

- 鹿:每年造成約 130 名美國人死亡,是鱷魚、熊、鯊魚、蛇加總的 7 倍——不是用牙也不是用爪,是擋在快速行駛的車前

- 全球死亡人數:自殺(815,000) > 他殺(520,000) > 戰爭(310,000)

我們最常害怕的,往往是發生機率最低的危險;最該擔心的,反而被忽略。

車諾比真正最嚴重的破壞不是來自反應爐,而是來自恐懼本身:商家逃離、失業與貧窮飆升、酗酒自殺、孕婦因擔心放射污染做了 10 萬次以上不必要的人工流產。恐懼造成的傷害遠大於放射性。

投資人的「車諾比恐懼」#

1,000 名投資人的調查中:

- 受訪者認為「任一年股市會跌 1/3 的機率為 51%」

- 但根據歷史數據,這個機率約為 2%

- 真正的風險其實是「通膨會侵蝕儲蓄」——但只有 31% 的人擔心退休前 10 年會把錢用完

康納曼:「我們傾向用『有多容易想起來』來判斷一件事的發生機率。」越近期、越鮮明的事件越「可得(available)」。

「飛機失事」這四個字立刻讓你浮現:濃煙的機艙、骨頭碎裂聲、火球衝下跑道。但「死於飛機失事的機率約六百萬分之一」激不起任何畫面——數字是抽象的、影像是即時的:

- 2003 年美國民航死亡人數:24 人;同年汽車事故死亡:42,643 人

- 校正里程後,自駕車的死亡機率約是搭機的 65 倍

- 9/11 後 12 個月,因怕飛而轉開車的人,估計造成額外 1,500 人 死於車禍

鮮明 vs. 抽象#

- 「為任何疾病住院投保」 vs.「為任何原因住院投保」——後者其實涵蓋更廣,但消費者願意為前者付兩倍保費

- 9/11 後消費者信心指數跌 25%,計畫購車/購屋/大型家電的人少 10%

- 看到關於犯罪或憂鬱的短篇新聞報導,估計離婚、中風、化學中毒等不相關風險的機率會翻倍以上

Slovic 提出兩個塑造主觀風險感受的關鍵維度:

- 可怖性(dread):是否鮮明、可控、可能災難性。手槍比香菸更可怕——我們可以選擇不抽菸(看似可控),子彈穿頭卻無從預防

- 可知性(knowability):後果是否快速、明確、確定。氣喘比龍捲風致死人數多,但氣喘進展慢、許多人會存活,所以感覺沒那麼危險

雙重扭曲:低估常見風險、高估罕見風險(尤其是自己沒親身經歷過的)。所以多數人在機場買飛安險,但在淹水區只有 1/4 有水險——卡崔娜颶風揭露這份「安全感」的危險。

投資中的具體例子#

- Wendy’s 2005 年 3 月 22 日的「辣椒裡的手指頭」事件,股價大跌 1%,4 月 15 日累計跌 2.4%,營收損失 1,000 萬美元——後查明是 Anna Ayala 自編自演。之後一年股價幾乎翻倍

- eBay 1999 年 6 月網站當機 22 小時,三天內股價跌 26%、市值蒸發 40 億美元。系統很快修復,接下來 5 年股價漲近三倍

大腦的熱按鈕:杏仁核#

杏仁核(amygdala) 位在耳朵高度的腦中央,左右各一。它是反射腦的警報系統,發出火熱、迅速的恐懼與憤怒訊號。

- 杏仁核會在你意識到害怕之前就先啟動:跑步、心跳、呼吸、流汗、肌肉緊繃全部就位

- 直接連結到肌肉、呼吸、心率

- 觸發正腎上腺素(norepinephrine) 與皮質類固醇(corticosterone) 的釋放

實驗室出生、從沒見過貓的老鼠,第一次看到貓會瞬間僵住——那是杏仁核啟動的恐懼反射。杏仁核受損的老鼠反而會爬到貓背上、咬牠的耳朵——失去恐懼。

恐懼反射對生存至關重要:它會讓你過馬路前左右看、走在高陽台時抓欄杆。但金錢威脅多半不是物理威脅,反射式恐懼會把投資人推進更糟的處境——每次大跌就賣出,只會讓券商發財、讓你變窮又焦躁。

社交訊號也能點燃恐懼#

- 1/30 秒閃過一張驚恐的臉,杏仁核瞬間激活

- 雙手舉起的剪影令人預期搶劫,蜷縮的剪影令人預期挨打

- 「kill, danger, knife, torture」這些詞彙比「towel, formation, number, pen」激起更強的杏仁核反應

- 法國研究:1/12 秒閃過一個恐怖詞彙就能讓人冒汗,比眨眼快 25 倍

- Elizabeth Loftus 經典實驗:問「他們撞上彼此(hit)」 vs.「他們撞爛彼此(smashed into)」,受試者估計的車速差 19%——同一段車禍影片

1987 年崩盤的長尾恐懼#

1987 年 10 月 19 日美股單日崩跌 23%——比 1929 年大蕭條那次還慘。後續:

- 1988 年美國投資人從股票基金淨賣出 150 億美元

- 股票基金的淨買入要到 1991 年 才回到崩盤前水準

- 基金經理人持有現金比例近 10% 持續到 1990 年底

- NYSE 席位售價要到 1994 年 才回到崩盤前——一場單日下跌,讓百萬投資人受影響至少 3 年

哲學家 William James:「一個印象可以情緒強烈到幾乎在腦組織上烙下一道疤。」杏仁核就像烙鐵,把虧損記憶燙在你腦中。這也解釋了為什麼崩盤之後股票更便宜,投資人卻更不敢買。

撲克牌實驗:身體先知道#

作者在愛荷華大學參加 Bechara 與 Damasio 設計的撲克牌實驗:

- 4 副牌,左邊兩副大贏但更大虧;右邊兩副小贏小虧

- 作者逐漸偏向右邊,最後連續 24 張都從右邊抽

- 監測儀紀錄顯示:每次抽中虧損後,心跳、呼吸、流汗、面部肌肉立刻變化

- 抽到一張 −$1,140 的牌後,心跳從 75 跳到 145

- 後來只是把游標移到左邊牌堆上方(沒按下去),生理反應就已經爆表

「我」的反省腦完全沒意識到自己很緊張,身體早就知道了。

Damasio:「金錢是生命問題的象徵符號。錢代表我們作為生物在世界上維持生命的方式。」所以失去金錢能引發跟野獸襲擊、森林大火同等級的原始恐懼。

杏仁核受損的患者反而行為「更理性」:

- 健康受試者連續輸 1 美元後,下一回合下注的機率掉到 41%

- 杏仁核/腦島受損患者永遠 84% 都下注——即使連續輸錢也一樣

- 結果:情緒受損組賺得比正常組多 13%

別誤會這代表「拿榔頭敲自己」會更會投資。重點是:恐懼一直潛伏在正常投資人腦中。多頭時你以為自己沒在怕,那是因為你還沒真正虧過大錢。一旦真的崩盤,杏仁核會在你毫無準備時引爆。

1990 年代末多頭頂峰,投資人吹噓自己能承擔大風險——他們大多沒真的虧過。等多頭結束,數兆美元蒸發在他們本不該持有的股票上。

群體裡有安全嗎?#

UCLA 生態學家 Daniel Blumstein:「動物群體有更多眼睛、耳朵、鼻子偵測掠食者。群體越大,逃離危險越快。」只有沒事時,人多才感覺安全。

從眾的力量遠超過想像:

- 人單獨判斷三維物體相同/相異時正確率 84%

- 看到 4 台電腦給錯答案,正確率掉到 68%

- 看到 4 個「同儕」給錯答案,正確率掉到 59%——同儕壓力比電腦強

- 跟同儕意見不同時,杏仁核劇烈放電——「獨排眾議的情緒負擔」

- 社交孤立會激活與生理疼痛相同的腦區

你跟著群眾,不是因為你選擇要跟,而是因為不跟會痛。

「同步點火」(Ticking Together)#

神經科學家掃描看《黃昏三鏢客》(The Good, the Bad and the Ugly)的觀眾——1/3 的腦皮質與其他觀眾同步活躍,特別在槍響、爆炸、劇情轉折處。情緒越強,個別大腦越趨同。

- 這代表市場大多數人對同一新聞情緒反應也都同步

- 一旦壞消息來,「群體保護傘」會在瞬間變成踩踏——你以為的安全只是錯覺

模糊比已知更可怕:埃爾斯伯格悖論#

軍事情報學者 Ellsberg(1971 年洩漏五角大廈文件給紐約時報)在哈佛時設計了著名的悖論:

| 甕 | 內容 |

|---|---|

| 甕 A | 明確 50 顆紅球 + 50 顆黑球 |

| 甕 B | 共 100 顆,紅黑比例未知 |

第一回合「抽到紅球贏 100 美元」,多數人選甕 A。第二回合「抽到黑球贏 100 美元」,多數人還是選甕 A——這在邏輯上自相矛盾(若你第一輪相信 A 紅球比較多,第二輪就應該選 B 黑球)。

原因:甕 B 是「模糊(ambiguity)」的——可能有 99 顆紅球、1 顆黑球。模糊感本身就讓人害怕。

Rumsfeld 的「known knowns / known unknowns / unknown unknowns」雖被嘲笑,但描述的是同一件事。我們害怕模糊,比害怕已知壞結果還深。

腦造影顯示:考慮模糊牌堆時杏仁核活躍度大增、尾核(讓人感到掌控)活躍度下降。模糊不只放大恐懼,還剝奪掌控感。

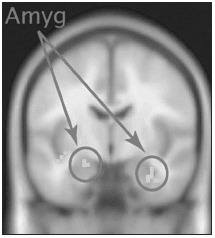

Figure 7.1:當投資人發現自己「無從得知賺錢機率」時,杏仁核(恐懼中心)強烈活化。模糊性是恐懼的觸發器。(Colin Camerer & Ming Hsu, Caltech)

投資市場的「視野」溢價#

- 被越多分析師追蹤的股票,成交量越高

- 分析師對盈餘預測越一致的公司,投資人願付溢價(即使分析師其實預測得很差)

- 78% 分析師承認,盈餘的不確定性會讓他們「對小型股比大型股更沒信心」

- 「價值股」的盈餘波動,是「成長股」的兩倍以上

結果:

- 投資人迴避「模糊」的小型股與價值股 → 短期跑輸

- 但這個迴避製造了便宜——長期反而跑贏

買價值/小型股就像從甕 B 抽黑球:模糊讓人不安,但市場給你一個折扣。

與恐懼共處:實用法則#

把它從腦海移開#

1989 年 Super Bowl,San Francisco 49ers 落後 3 分、3 分鐘剩 92 碼。線鋒 Harris Barton 緊張到極點。Joe Montana 對他說:「嘿,看那邊看台出口,John Candy 站在那!」

這個分心讓全隊重新冷靜,最後一刻贏了比賽。

當你被風險壓垮時,製造你自己的「John Candy 時刻」——散步、健身、打給朋友、跟孩子玩。

用「字」反制畫面#

UC Berkeley 的 Lazarus 1960 年代發現:在播放割禮影片之前口頭說明「沒有看起來那麼痛」,觀眾的心跳、流汗、焦慮都顯著降低(就算說明是假的也有效)。 James Gross 的後續研究:給觀看者「保持冷靜抽離」的書面指示,能大幅減少對截肢影片的厭惡感。

文字活化前額葉皮質,畫面活化反射腦——文字像濕毛毯能蓋住杏仁核的烈火。

壞消息來時,用文字逼自己問:

- 除了價格之外,還有什麼變了?

- 我當初買進的理由還成立嗎?

- 如果我願意在更高價買,現在更便宜為何不該更愛?

- 還需要什麼證據才能判定這真是壞消息?

- 它以前跌過這麼多嗎?當時賣掉好還是加碼好?

追蹤你的情緒#

書中第 5 章已強調寫投資日記。Bechara 建議再加一欄「情緒登記簿(emotional registry)」。

- 大漲與大跌時翻閱過去類似情境的紀錄

- 你會發現:漲時你過熱、跌時你過冷

- 高手把自己的情緒當「反向指標」用:

- 富達/Legg Mason 的傳奇經理人 Brian Posner:「如果一檔股票讓我想吐,我大概可以肯定它會是好投資」

- Davis Funds 的 Christopher Davis:「我學會在『嚇死了』的時候投資。悲觀產生的價格,才是好價格」

遠離羊群#

1960 年代心理學家 Stanley Milgram 的服從實驗:

- 受試者被付錢扮演「老師」,要對另一房間「學生」答錯時施加電擊

- 電壓從 15V 一路標到 450V(XXX 危險)

- 預測:受試者平均會在 120–135V 停下,沒人會超過 300V

- 實驗:100% 的人下到 135V,80% 下到 285V,62% 下到 450V——「同學」其實是演員,機器是假的

打破服從的兩種方法:

- 同儕反抗:安插假同伴在 210V 拒絕繼續,多數人也會跟著停

- 權威分歧:兩位主管意見不一致,幾乎所有人立刻停止

對應到投資的具體做法:

- 進聊天室或會議之前,先寫下你對這檔投資的看法、合理價值、論點,分享給一位你尊敬但不在群體中的人

- 帶群體共識去問那個人三個問題:他們聽起來理性嗎?論點看似合理嗎?換成是你會還想知道什麼?

- 投資組織內指派狙擊手(internal sniper):分析師獎金部分依照「能成功擊倒多少團體共識」決定,每次會議輪換角色避免被孤立

- 通用汽車的 Alfred P. Sloan Jr. 名言:「先生們,我覺得我們在這個決策上完全一致。所以我提議推遲到下次會議再討論——讓我們有時間發展出不同意見,可能還能稍微理解一下這個決策到底是什麼。」

- 同一群人若到大家最愛的酒吧再開會,可能更願意說真話。指派一位「designated thinker(清醒者)」紀錄醉言。羅馬史學家 Tacitus 記載古日耳曼人會在喝醉時討論一次重要決策,再清醒時討論一次

反射腦像油門,前額葉是煞車。最好的投資人事先寫下流程,這樣在恐慌的當下也能讓煞車自動接手。