被熱牛奶燙過嘴的人,下次連優酪乳也要先吹涼。 ——土耳其諺語

「風險承受度」是個迷思#

Bobbi Bensman 是美國頂尖的攀岩選手,1999 年退休前贏過 20 多次全國抱石冠軍。1992 年她從科羅拉多州的岩壁上墜落 50 英尺,繩索剛好在她落地的瞬間繃緊救了她。她的祖父是拉斯維加斯賭場經理,母親童年與黑幫教父 Bugsy Siegel 為鄰。

照「個性決定風險偏好」的邏輯,她應該是高槓桿股票的天然客戶。實際上呢?

Bensman 的錢全在「無聊的共同基金與藍籌股」。她說:「攀岩根本不危險,只要系統設計正確。」

「每個投資人都有一個固定的『風險承受度』」是業界最大的謊言。實際上,你對風險的感受每分每秒都在變動——取決於:

- 過往經驗的記憶

- 你是獨自決定還是在群體中

- 風險聽起來多熟悉、多可控

- 風險被「描述」的方式

- 你當下的情緒

最微小的因素變動,幾秒內就能把你從蠻牛變成膽小鬼。Santa Clara 大學的 Meir Statman 把這種看似矛盾的人類行為直接命名為「正常」。

制式問卷的失效#

財務顧問常用「風險承受度問卷」把客戶分成保守型、平衡型、積極型。但這些問卷有兩個根本問題:

- 它們假設你已經知道自己的風險承受度——若你已經知道,何必填問卷?

- 113 名商學院學生填了 6 家大型金融機構的問卷,結果之間相似度只有 56%——你被分到哪一類,更多取決於你填了誰的問卷

更深的問題:每分每秒情緒都在改變對風險的感受:

- 看了 hotornot.com 上「美女」的男性,更不願等待較大金額的延後獎賞

- 喜劇短片組有 60% 選安全賭局;被命令獨唱兩遍 Frank Sinatra 〈My Way〉的尷尬組則 87% 選高風險長賭

- 想像被叫去看醫生討論緊急醫療問題的人,更傾向安全的賭注——焦慮讓人避險

- 看 The Champ 死亡場景組更願意花錢買新東西——悲傷讓人想透過冒險「重新開始」

- 聞到別人「恐懼汗水」的受試者,連解讀模糊文字都更小心

- 想出 3 個心臟病風險因子的人,反而比想出 8 個的人覺得自己風險高(因為「想得越輕鬆 = 越真實」)

- 紅紙印的論點比藍紙更能說服人冒險

- 春天裡在戶外待半小時,更願冒險

從鳥與蜂理解風險#

人類對風險的厭惡是演化的產物。在古老的東非草原,「以為是獅子的草叢」與「真的是獅子」的代價極不對稱:誤判而逃跑沒有損失,未察覺真獅子則丟掉性命。Tversky 說:「對損失的敏感性遠比對獲利的鑑賞更有助於存活。」

連蜜蜂都偏好確定獎勵:

- 藍花永遠 2 毫升花蜜,黃花則三朵中只有一朵有 6 毫升、其他兩朵空空——平均一樣是 2 毫升

- 蜜蜂 84% 的時間選藍花

- 把規則反轉,蜜蜂 77% 改選黃花

蕉雀的紅黃花實驗、卡片堆實驗都得到一致結論:多數動物與人都偏好「同樣金額的確定獎賞」勝過「同樣期望值但波動較大的獎賞」。

401(k) 退休帳戶中,17% 資金放在貨幣市場基金、固定收益契約或穩定價值基金——它們不會虧錢,但也幾乎不會賺到。

框架效應(Framing)#

奧勒岡大學心理學家 Paul Slovic:「邏輯上等效的描述應該帶來等效的決策——但事實不是。」

換個措辭,整個風險判斷就翻轉:

- 「75% 瘦肉」比「25% 脂肪」感覺好吃——同一塊肉,連味覺都被影響

- 「你寶寶有 20% 機率患唐氏症」比「80% 機率正常」更讓孕婦同意做羊膜穿刺

- 醫師被告知「手術 100 人會死 10 人」,半數會選放射治療;被告知「100 人會活 90 人」,只有 16% 選放射治療

最經典的「亞洲疾病問題」(Tversky & Kahneman):

| 第一組(半滿) | 第二組(半空) |

|---|---|

| Program A:救活 200 人 | Program C:死 400 人 |

| Program B:1/3 機率救活 600 人,2/3 機率沒救 | Program D:1/3 機率沒人死,2/3 機率全死 |

結果完全相同:A=C,B=D。但是:

- 第一組 72% 選 A(確定救人)

- 第二組 22% 選 C(確定死人)—— 78% 選了 D 賭一把

半滿框架(潛在獲利)→ 我們避險,緊抓已得 半空框架(潛在損失)→ 我們冒險,希望挽救損失

這直接解釋了華爾街老諺語:「Cut your losses, let your winners ride」為什麼這麼難——人類天性恰恰相反。

框架在腦中的位置#

CMU 心理學家 Cleotilde Gonzales 用 fMRI 看到:

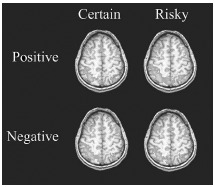

- 「半滿」框架對大腦來說是no-brainer,認知與情緒成本都低

- 「半空」框架激活頂內溝(intraparietal sulcus)——這是想像未來後果的「心智電影螢幕」

- 看到必然損失與可能損失,大腦活動幾乎一樣痛

- 杏仁核會把人推向避險

- 行為金融家稱這是「等同」的兩種陳述,但你的腦完全不平等對待

Figure 6.1:上排——「正面」框架下確定獲利(左)vs. 賭一把(右);下排——「負面」框架下確定損失(左)vs. 賭一把(右)。同樣價值的選項,腦活化卻完全不同——這就是框架效應的神經證據。(Cleotilde Gonzalez, Carnegie Mellon)

投資中的框架陷阱#

- 「買一送一」比「半價」更吸引消費者

- 拆股不過是把 1 股 128 美元變 2 股 64 美元——但 Yahoo! 2004 年宣布拆股後隔日漲 16%

- 單檔股票歸零讓你心痛,但同樣失去 1% 的整體投資組合只是日常波動

- 「成功率 1/6」比「16% 機率」更敢押;但「84% 失敗率」就絕對不敢

- 通膨 3% 時 4% 加薪比通膨 0% 時 2% 加薪更讓員工開心——儘管實質購買力一樣

連動指數年金(EIA)#

「上漲時跟著漲,下跌時保護你」——這是 2005 年在美國賣了 270 億美元的金融商品。

EIA 同時為獲利上限封頂。市場漲 30%,你可能只賺 16.5%——這 13.5% 的「未實現獲利」也是一種損失,但「半滿」框架讓投資人看不見。

「誰是那個 1?」#

百分比是抽象的,頻率是具體的:

- 精神科醫師被告知「Mr. Jones 類似病人有 20% 機率施暴」,79% 願意讓他出院

- 改成「100 人中 20 人會施暴」,只有 59% 願意——同一個機率

- 「癌症致死率 12.86%」 vs.「1 萬人中死 1,286 人」,後者讓人覺得風險高 32%

Slovic:「告訴你 1/10 的機率,你會想:『那一個是誰?』然後你會具體想像一個人——而那個人通常就是你自己。」

財務顧問可以靠換措辭輕易把你推進或推離一個投資。

從眾的盲動#

幾乎每一位資金管理人都自稱「逆向操作」「不跟風」「愛大家討厭的股票」。但行為證據冷酷:

- 數百券商的數千筆買賣建議顯示,分析師像被魔鬼氈黏住一樣跟風——當共識是 strong buy 時,下一筆建議是 strong buy 的機率高 11%

- 個別投資人對某股票部位 +10pt,50 英里內的鄰居跟著加 +2pt

- 某大學 12,500 名員工中,同部門的人傾向投資同一家基金公司,即使他們可從 4 家中自由選擇

- 1995 年 New Era Philanthropy 詐騙案:承諾每 6 個月翻倍。Laurance Rockefeller、前財長 William Simon、避險基金大佬 Julian Robertson 集體上當——個別都是聰明人,集體像一群笨蛋

- 某機構過去 3 個月看到其他大戶都在買某股,自己增持的機率高 43%

動物界普遍存在「公共資訊(public information)」的捷徑——蜜蜂、椋鳥、魚群、狼群、鯨魚。當自己的資訊不全或自身脆弱時,動物(包含人類)更傾向讓別人替自己思考。

「資訊瀑布(informational cascade)」:機場租車櫃檯只剩 Hyundai 與 Fiat。前 2 人都選 Fiat,第 3 個(你)即使原本想選 Hyundai 也會跟著選 Fiat。後面排隊的人也跟著選——直到某位「看起來像專家」的人開始選 Hyundai,瀑布才會反轉。

投資從眾偶有理性根據,但很少持久獲利。要賺得比別人多,你不能投得跟別人一樣。

「絕望長傳」#

研究黃眼鵐(juncos)的米粒實驗:

- 剛吃飽時,鳥兒選固定數量的盤子

- 餓了幾小時,鳥兒改選「全有或全無」的盤子——這是它們唯一能恢復能量的辦法

人類也一樣。生態學家稱為「負能量預算(negative energy budget)」。錢越少的人,越傾向押極端風險:

- 維吉尼亞州年收入低於 1.5 萬美元的人花 2.7% 收入買彩券;高於 5 萬美元的只花 0.11%

- 1,000 名美國人中 21% 認為「中樂透」是致富最實際的方法——年收入 2.5 萬以下的比例幾乎是兩倍

- 黑人與西語裔家庭資產約是白人家庭的 1/4,他們「極端」風險的承擔意願比白人高 20–50%

- 上半年績效落後的共同基金,下半年波動度高出 11%——經理人意識或不意識地砸進更高風險股票試圖翻身

- 芝加哥商品交易所做市商上午輸錢,下午就會把賭注變大、交易變快——「內褲著火」式交易

- 淨資產低於 7.5 萬美元的「貧窮投資人」愛買「彩券型」股票(價格低、暴漲機會微小、虧損機率高),平均每年比大盤跑輸收入的 5%——最不能承擔的人,反而被迫承擔最差的風險

駕馭風險:實用法則#

暫停(Take a Time-Out)#

- 連最微小、最短暫的情緒變化都會影響風險判斷

- 不要在當下立刻買賣

- 先睡一覺,明天再看你是否還這麼想

跳出自己(Step Outside Yourself)#

- 1980 年代中 Intel 主業(記憶體)被日本擊潰,獲利衰退 90%

- Andy Grove 望向窗外的摩天輪,問 Gordon Moore:「如果董事會把我們踢出去,新 CEO 會做什麼?」

- Moore 答:「他會讓我們退出記憶體業務。」

- Grove 接:「那為何我們不自己走出去再走回來,自己做這件事?」

- Intel 因此轉進微處理器,開啟黃金年代

WWMD:「What Would Mom Do?」——若你不會建議媽媽做這件事,為何要自己做?

回顧歷史#

沒經歷過 2000–2002 或 1973–74 的熊市,你以為自己有鋼鐵神經。讀點金融史,知道繁榮終究結束、最自負的交易者最早死。建議閱讀 Edward Chancellor《Devil Take the Hindmost》、Charles P. Kindleberger《Manias, Panics, and Crashes》。

價格下跌時,風險也下跌#

葛拉漢(Benjamin Graham):多數人衡量「股票」用價格,衡量「企業」用價值。當企業價值穩固時,股價下跌反而是買進機會——你能用更少錢買到更多份。當價格跌到價值之下,就是葛拉漢說的「安全邊際(margin of safety)」。

「Stocks 跟 Socks(襪子)只差一個 T」。你會花 500 美元買一雙不知道為何值這麼多錢的襪子嗎?你最愛的店把襪子打 5 折你會生氣嗎?當然不會。但用「股票」取代「襪子」,幾乎所有人都會犯這個錯。

寫一份投資政策聲明(Investment Policy Statement, IPS)#

- 預先寫清楚目標與規則

- 用日曆/手機提醒自己定期檢視,避免被情緒推離軌道

- 它是你跟自己(或你的組織)的契約

換個框架(Reframe)#

德國數學家 Jacobi:「反過來,永遠反過來」。孟格也說:「許多難題只有反向處理才能解開。」

- 「成功率 90%」 → 反問「失敗率 10%,能接受嗎?」

- 「1 萬人中 1 人會出事,那個人會不會是我?」

- 大組織分組調查時,要求各組以不同框架呈現結果,互相比對

擴大框架:

- 你有 24,000 美元在股票裡,考慮投 1,000 美元到一檔 50/50 翻倍或歸零的股票

- 窄框架:「我可能賺 1,000 或虧 1,000」——情緒拉扯

- 寬框架:「我的總資產可能變 25,000 或 23,000」——情緒被稀釋

試著證偽自己#

- 投資大師 Peter Bernstein:「最危險的時刻是你對的時候——你會待太久」

- 規則:當持股翻倍時,主動找最看空它的人聽他全部的論點,仔細記下,再重新評估

- 若價格已不合理,就是該賣

認識自己#

多數「風險承受度」測驗是浪費時間。事實上,你對風險的反應是會隨框架、群體、過往輸贏、情緒、天氣改變的多重狀態。

但仍能管理它:

- 大多數人說「我風險承受度高」其實意思是「我賺錢承受度高」。一旦賠錢,那種痛苦會把你打回原形

- 行為實驗顯示:虧錢的痛感至少是賺同等金額快感的 2 倍

- Kahneman & Tversky 的擲銅板:「正面贏 X,反面虧 100,X 多少你才願意賭?」答案普遍 X≥200

- 結論:單檔股票最高配置 10%,即使歸零也不傷筋動骨

- 多頭時你會更牛,空頭時你會更熊——預先設一個目標範圍(例如海外股 25–30%),漲多時降到 25%,跌多時拉到 30%,強迫自己反向操作

- 與其談「風險承受度」,不如談「目標、要達成的結果、要避免的結果」——預算、現有資產、未來收支才是更可靠的基礎

帕斯卡的賭注#

當你被「致富希望」沖昏頭時,記得問錯了會虧多少:

帕斯卡(Blaise Pascal)思考神是否存在:

- 賭神存在、過道德生活——若神不存在,你只少了幾個罪

- 賭神不存在、放縱享樂——若神存在,你換來幾十年放縱、永世地獄

Bernstein 總結:「你該不該冒險,不只取決於你對的機率,更取決於你錯時的後果。」