我當教宗之前,「相信」教宗無誤論;當了教宗之後,**「感覺」**它是真的。 ——關於庇護九世(Pope Pius IX)的笑話

我比平均好#

1965 年華盛頓大學兩位精神科醫師(Caroline Preston 與 Stanley Harris)訪談 50 位西雅圖駕駛,請他們評價自己上一次開車的「技術、能力與警覺性」。將近 2/3 認為自己至少「跟平常一樣好」,許多人形容為「特別好」「100%」。

訪談地點是醫院——這 50 人最近一次開車都以救護車收場:68% 直接造成事故、56% 把車撞報廢、44% 即將面臨刑事告訴,其中 3 名乘客已死亡。只有 5 人承認自己有部分責任。

不只「車禍駕駛」如此。後續調查發現,93% 沒有事故紀錄的人也覺得自己是「優於平均」的駕駛。問任何一個 100 人的群體「你是否在 X 上優於平均」,幾乎都會有 ~75 人舉手——不論 X 是開車、打籃球、講笑話或考試。

心理學家稱這個普遍現象為「過度自信(overconfidence)」。它不全是壞事:康納曼說,如果我們永遠對成功機率保持現實,我們會憂鬱到不敢冒任何險。「樂觀加上過度自信,是讓資本主義持續運轉的主要動力之一」。

但對投資人而言,過度自信會以多種方式拖累報酬:

- 對「一般人」的成功率算得很冷靜,卻對自己的勝率「腦袋飄在雲端」

- 「家鄉偏誤(home bias)」:過度信任自己熟悉的東西,放太少錢在自家產業/國家以外

- 「控制錯覺(illusion of control)」:高估自己能左右結果的程度,導致疏於規劃

- 「事後諸葛偏誤(hindsight bias)」:以為「我早就知道」,於是相信自己也預測得到未來

- 最致命的:承認「我不知道」極其困難——而且懂越多,越會以為自己懂的比實際多

投資人的自我膨脹清單#

蓋洛普 1990 年代末每月調查近 1,000 名投資人。永遠都有約 1.5 個百分點的差距:人們預期自己的持股回報比大盤平均高 1.5 個百分點。

各種真實偏誤:

- 750 名投資人中,74% 預期自家共同基金「每年都跑贏 S&P 500」——但長期看大多數基金跑不贏指數

- 只有 37% 的企業主管相信「併購會替買方創造價值」、僅 21% 認為併購達成戰略目標——但問起自家的併購,58% 說自家有創造價值、51% 說達成目標

- 學生覺得自己比同學「快樂機率高 50%、薪水高 21%、五年內房產翻倍機率高 13%、酗酒機率低 58%、離婚機率低 49%、心臟病機率低 38%、買到爛車機率低 10%」

- 64% 的美國人相信自己死後會上天堂,只有 0.5% 預期下地獄

唯一不會自我膨脹的群體:臨床憂鬱症患者。他們對自己能力的評價最準——這也可能是他們持續憂鬱的原因之一。心理學家 Shelley Taylor 與 Jonathon Brown:「心智健康的人享有一種令人羨慕的能力:朝著提升自尊的方向扭曲現實。」

兩個關於投資人吹牛的研究:

- Money 雜誌 1999 年底調查 500 多人,28% 說自己跑贏道瓊。當年道瓊漲 46.1%——他們報的數字幾乎全部低於這個水準

- 另一研究中 80 位基金投資人都被告知過自己的真實績效。問卷時 1/3 說自己跑贏 S&P 5% 以上,1/6 說跑贏 10% 以上——對照實際績效,88% 誇大了報酬,1/3 自稱跑贏的人其實跑輸 5% 以上,1/4 自稱跑贏的人實際輸大盤至少 15%

投資不是「你 vs. 別人」,而是 「你 vs. 你自己」。Jack Nicholson 在《軍官與魔鬼》中那句「你受不了真相!」——投資人最大的挑戰,就是承擔關於自己的真相。

家鄉偏誤:熟悉感的權力#

2002 年 Enron 破產後三個月,作者在波士頓演講,提醒員工不要把退休金重押在自家公司股票上:「Enron 員工把 60% 退休金放在自家股票,破產時 2 萬人損失至少 20 億美元。」

一位聽眾舉手反駁:「你的建議完全沒道理。為何要把錢從我最熟悉的公司轉到上百檔我什麼都不知道的股票?分散反而是讓我曝險到下一個 Enron。」

這就是「家鄉偏誤」。各國數據都印證它:

- 1984 年 AT&T 拆成 8 家貝爾公司後,投資人在當地電話公司持有的股數,是其他七家加總的 3 倍

- 美國基金經理人偏好投資基金總部 99 英里以內的公司

- 法國投資人 55% 資金在法股(巴黎只占世界市值 4%)

- 紐西蘭:75% 在紐股(紐股不到 1%)

- 希臘:93% 在本國(占世界不到 1%)

- 日本投資人 1990 年代初期 98% 都在日股——隨後迎來史上最慘的長期熊市

- 美國 401(k) 投資人只配置 5% 給海外股票(海外占世界股市半壁江山)

- 只有 16.4% 的 401(k) 投資人覺得自家公司股票比大盤更危險

「純暴露效應」#

純暴露效應(mere-exposure effect)是 Robert Zajonc 將近 40 年前的發現:人對「越熟悉的東西」越有好感,即使在無意識下也成立。

- 把奇形怪狀的八角形以一毫秒(眨眼的 1/300)閃過,受試者完全沒意識到看見了什麼

- 後續展示新舊兩個八角形時,受試者仍然偏好「之前閃過的那個」

- 連看過 5 次的中文字(受試者不懂中文),會被認為比只看過 1 次的更「順眼」

- 更怪的是:被閃過 5 次的組別,連「全新的中文字」與「不相關的圖形」都比較喜歡——心情整體都比較好

「重複經驗本身就是愉悅的」(Zajonc)。它讓你心情好,這份愉悅再溢散到周遭事物。Aesop 說「熟悉生鄙視」是錯的——熟悉生喜悅。

可口可樂與百事可樂的盲飲實驗印證:宣稱偏愛 Coke 的人在盲飲時無法可靠地辨認出兩者。但只要看到品牌 Logo,海馬迴與情緒迴路就被點亮。你以為你愛 Coke 的味道,其實愛的是它的熟悉感。

Halle Berry 神經元#

加州大學洛杉磯分校與特拉維夫大學發現,海馬迴中存在「位置細胞(place cells)」:每個有意義的環境元素都被分配到單一神經元。實驗中發現某人腦中有專門對 Halle Berry 反應的神經元——對她照片、素描甚至「Halle Berry」這幾個字母都會放電,但對 Pamela Anderson 沒反應。其他人則有「雪梨歌劇院神經元」「德蕾莎修女神經元」。

你的大腦可能有「我的公司」神經元一整套,每天上下班、每件文件、每個 Logo 都在強化「自家股票=安全」的反射感受。

Münster 大學的腦造影顯示:考慮投資外國市場時,杏仁核(恐懼中心)會被激活。這不是理性判斷,是生物層的恐懼。

行為後果:

- 約 500 萬美國投資人把退休金的 60% 以上放在自家公司股票

- 近 1/10 的 401(k) 投資人把 90% 押在自家股票

- 美林(Merrill Lynch)的 401(k) 中,27% 投資在美林自家股票——美林理應提醒客戶分散

- 高交易量的「人氣股」短期報酬高,長期反而每年跑輸 2–5 個百分點

「Buy what you know」並非絕對錯,但常被誤用:當你都注意到了某家公司的好,很可能其他人也都注意到了——財金教授 David Hirshleifer 稱之為「名人股」,幾乎注定被買貴後崩跌。

控制錯覺#

設計師 Juanita Edwards 每年休假前把 401(k) 全轉現金,回來再轉回去:「這樣休假時我才能放鬆。」她其實沒控制什麼——市場可能漲也可能跌,她錯過漲幅的機率與避免跌幅的機率一樣大。

控制錯覺最經典的例子:擲骰子的人想要大數時用力久搖、想要小數時輕搖快丟。Skinner 的鴿子實驗:固定時間自動投食,但鴿子會把投食前剛好做的動作(轉左、抬頭、單腳跳)視為「導致食物出現的原因」,並重複數千次直到絕望。

「控制錯覺」會在以下情境最強:(1)部分隨機(2)有多個選擇(3)與他人競爭(4)可長期練習(5)需要努力(6)熟悉感高。投資符合所有條件,所以投資人比賭徒和運動員更容易陷入。

書中經典實驗:

- 同樣是隨機 50/50,**2/3 的人偏好「賭明天股票漲跌」**而非「賭昨天股票漲跌」——只因為前者「感覺像我能左右」

- Ellen Langer:自己挑彩券的人,要賣回去時索價是「別人挑給他」的 4 倍

- 自選共同基金的退休金投資人誇大去年回報 8.6 個百分點;非自選的只誇大 2.4 個百分點

「下注」這個動作本身就會把信心拉高:研究顯示只押 25 美分就能讓人對贏的信心提高三倍。難怪很多人對自家股票說:「現在這個價我不會再買,但也不會賣。」

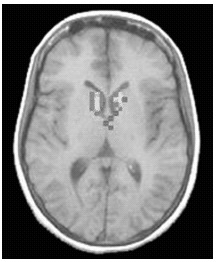

「我在掌控」的神經迴路#

- 尾核(caudate) 是巧合偵測器:偵測到「按按鈕 → 拿到 $1.50」的因果關係時,活化長達 4 秒;隨機給 $1.50 而不關按鈕,則沒反應

- 信任陌生人、墜入愛河時,尾核也是被高度激活的區域之一

- 威斯康辛大學發現:「想像自己掌控」即使在事實上完全失控的情況下,也能降低與痛苦/焦慮/衝突相關的腦區活動

Figure 5.1:當人們相信自己的行動「導致」某個結果時——即使這個印象只是錯覺——獎賞系統中的尾核就會活化。(Elizabeth Tricomi, U. Pittsburgh;Mauricio Delgado, Rutgers)

Eric Kandel 的「安全制約」老鼠實驗最為發人深省:

- 訓練老鼠:聽到一連串嗶聲就「不會被電擊」

- 一般老鼠在開放空間都會貼牆走(怕被獵食)

- 但聽過嗶聲的老鼠會勇敢地走進空間正中央冒險探索

- 神經學上:尾核活躍度提升至 3 倍,杏仁核(恐懼中心)反而沉默

「最近賺到錢」會像嗶聲一樣關閉投資人的恐懼中心。一連串獲利讓你覺得市場很安全,恐懼鈍化,反而把你帶進真正的危險。

「我在連勝」#

新罕布夏州的航空管制員 Brad Russell 在 1999–2000 連續在 CMGI 加碼超過 10 次,最高股價 150 美元,部位佔他退休帳戶外資產的 40%。最後在 1.50 美元賣出,虧損 99%。他回憶:「股票漲了之後,我以為我搞懂了,狂熱的吸力大到我擋不住。」

連勝為什麼會讓人失去理智?

- 「賭場的錢效應(house money effect):把獲利視為「莊家的錢」,輸掉時不像虧自己錢那麼痛,於是越加越大

- 連續的可預測幻覺:Berns 在 Emory 的實驗顯示,固定模式由尾核這類反射腦學習,無需意識就能登錄——熱手感讓你「自動駕駛」期待續勝

- 「運氣」感:連續猜對硬幣的人,會以為自己能進步——硬幣明明是 50/50。連勝讓人從「機率」感變成「有運氣女神在我身邊」

連勝陷阱的真實案例:

- 連續四季精準預估盈餘的分析師,後續預測誤差比平均糟 10%

- 英國 4,000 多筆併購:第一筆賺到的公司,後續更可能毀滅價值

- Jack Welch 自承收購 Kidder Peabody 是「我什麼都不懂,因為我在連勝期」——GE 為此虧損超過 10 億美元

- 諾貝爾經濟學家 Vernon Smith 發現:有經驗的交易員不只在第一次泡沫中燒傷不夠,至少要被燒兩次才開始學

連勝在大腦中的樣貌#

連續贏錢時亮起的三個區域:

- 視丘(thalamus):感覺訊息的轉接站

- 蒼白球(globus pallidus):追蹤獎賞與懲罰

- 膝下扣帶(subgenual cingulate):嚴重憂鬱者該區較小,躁狂期會過度活躍——而過度活躍正是過量多巴胺所引起

投資人「連勝」時,腦中跟「躁症」患者活躍的是同一區。難怪我們把瘋狂多頭叫做「mania」(躁狂)。連勝中的投資人會像躁症病人:衝動、欣快、無法入睡、自以為看穿一切。

後見之明偏誤#

蘇聯解體前東歐流傳:「過去比未來更難預測。」股市也一樣。

2002 年調查 800 多名投資人關於 1999–2000 多頭:

- 將近一半說那「確定是泡沫」

- 再 1/3 說「很可能是泡沫」

- 但這些人在當年「泡沫期間」全部都熱情買進其中最瘋狂的電信股

「後見之明」並不是 20/20 視力——沒戴矯正鏡時根本接近法定盲。1972 年尼克森訪問北京前,Baruch Fischhoff 請以色列大學生預測訪問成功機率。訪問後兩週,71% 自稱「我之前就預測會比較成功」;四個月後變 81%。

康納曼:「事後諸葛偏誤讓所有的『驚喜』消失。人們扭曲、錯記自己曾經相信的事。我們對世界『真正多不確定』的感覺從來沒有完整建立過——因為事情發生後,我們會大幅高估它原本的發生機率。」

對投資的影響:

- 9/11 後你說「股市不再有人敢進」;2003 年漲 15% 時你說「我早知道當時很便宜」

- Google IPO 時你猶豫沒買,從 85 漲到 460 後你說「我早知道該買」——內心的騙子讓你忘了你根本沒這麼想過

- 評論家 George Gilder 在 2002 年回顧:「我早知道會崩。」但他從未在自己的 newsletter 裡警告過

- Money 雜誌 2000 年 6 月:「我們都知道那是一場狂熱。」但 1999 年 12 月封面故事還在推薦 Ariba 為「現在該買的股票」

「過去 10 年連續打敗大盤」聽起來像天才。但 1996 年底有 1,325 檔美股基金,每個都擲銅板每年連續正面 10 次的機率,加總起來高達 72.6%。1996 年要在 1,325 人裡認出未來的「Numbers」,等於從直升機上俯瞰馬拉松起跑線時挑出冠軍。

我知,我知#

書中的小測驗:

- 從底特律往正南開車,第一個進入的國家?答案:加拿大(不是墨西哥)。多數人 90%+ 自信

- 哪個國家的能源 75% 以上來自核能?答案:法國。多數人猜「以上皆非」

- 一般人腸胃道內的微生物大約多少?答案:100 兆

研究中還有:

- 在斯德哥爾摩,銀行家、市場分析師預測股價的準度不比大學生好,有時還更差

- 密西根大學調查:大學部生預測未來股價/盈餘的準度比研究生(包括分析師)高

- 瑞典實驗:12 年經驗的基金經理人 67% 自信能挑出好股,實際正確率僅 40%;心理系大學生 59% 自信、52% 實際正確

- 德國研究:給專業人士「90% 信心區間」估股票報酬,62% 連 50% 都猜不到——資歷越深,越過度自信

- 交易最頻繁的投資人,每年比交易最少的人少賺 7.1 個百分點

巴菲特:「對多數投資人而言,重要的不是知道多少,而是多麼實際地定義自己不知道什麼。投資人只要避免大錯,需要做對的事其實很少。」

信心的「正確尺寸」#

哲學家 Quine 把問號鍵從打字機上拆掉,70 年沒打過問號:「我只處理確定性。」金融市場恰好相反——你也許該把鍵盤上絕大多數鍵換成問號。

但完全沒信心也不行,因為投資本就需要在不確定中下注。目標是:清楚知道自己無知的邊界。

「我不知道,而且我不在乎」#

永遠可以說「我不知道」。全市場指數型基金(Total Stock Market index fund, TSM) 讓你能講出這 7 個字:

- 下個熱門產業是網路還是煤礦?我不知道,也不在乎,我都有

- 小型股會贏大型股嗎?我不知道,也不在乎,我都有

- 微軟 vs. Google vs. 黑馬?我不知道,也不在乎,我都有

- 哪個國家最強?我不知道,也不在乎,我都有

建一個「太難」資料夾#

巴菲特自陳成功的關鍵:「我們有一大堆東西很懷疑,我們就把它們忘掉。」孟格的「Too Hard pile」:99% 的點子直接丟進去。

工作流:

- 一個小的「In」收件匣

- 一個小的「Out」已決定匣

- 一個巨大的「Too Hard」匣

- 任何想進「In」的點子都先問:「該不該進 Too Hard?」不確定就是「該」

量兩次再裁#

行為金融作家 Gary Belsky 與心理學家 Thomas Gilovich 的「自動 25% 過度自信折扣」:

- 估值區間是 40–60 美元嗎?

- 上下都打 75 折:新的合理區間 30–45 美元

- 同時拉低上限、拉高下限——避免被自己騙

立刻寫下來#

Baruch Fischhoff 建議寫「投資日記」:

- 買進前寫下你的判斷

- 用機率語言:「我認為這檔在 1 年內有 70% 機率落在 20–24 美元」

- 寫下你的論點:「我認為它會漲,因為**__**」

- 一年後翻出來檢查——重點不是「漲沒漲」(你已經知道),而是**「是否因為你預期的原因漲」**——這才能分清是對還是運氣

Elizabeth Loftus 的記憶研究顯示:事後寫入的「動機」會被結果污染。所以一定要在交易前寫,不能事後補。

追蹤「沒做的選擇」#

Pompeu Fabra 大學 Robin Hogarth 建議用線上 portfolio tracker(如 Morningstar、Yahoo!)追蹤三個籃子:

- 你買進的股票

- 你賣出的股票

- 你考慮過但沒買的股票

對頻繁交易者特別重要——你必須知道你「賣掉的」之後是否漲、「沒買的」是否大漲,才知道自己究竟是擅長還是平庸。

銬住內心的騙子#

問三個問題:

- 我覺得自己比平均強多少?

- 我覺得自己每年能賺多少?

- 別人長期平均賺了多少?

長期 S&P 500 約 10.4%,扣除進出時點後降到 8.6%,再扣稅、手續費、通膨典型投資人不到 4%。如果你真比平均好 25%,合理期望是稅後 5%。要每年賺 15%,你得比平均強 3 倍以上。

擁抱錯誤#

紐約 Davis Selected Advisors 的 Christopher Davis 在辦公室外掛「錯誤之牆(The Mistake Wall)」,把虧錢股票的證書框起來,旁邊註明可學的教訓。

不需要真的框起來。在便利貼上寫下:「股票名 + 教訓」,貼在你看得到的地方。研究顯示Waste Management 的便利貼讓 Davis 在 Tyco「最悲觀的時刻」沒賣出(後來漲三倍);**Lucent 的教訓「不要對自己看不懂的答案感到滿意」**讓他沒買 Enron。

別只「Buy what you know」#

Peter Lynch 的名言被誤用了。他確實買了 Taco Bell(愛吃捲餅)、富豪汽車(自己開)、Dunkin’ Donuts(喜歡咖啡)、Hanes(太太愛 L’eggs 絲襪)。但他也花無數小時分析財報、研究商業模式。

只因「喜歡他賣的東西」就買股票,等於只因為「喜歡他穿衣服的方式」就跟某人結婚。

不要被自家股票卡住#

兩個 2004 年的真實案例:

- Merck:9/30 撤回 Vioxx,股價數分鐘內崩 27%。員工 401(k) 中 25% 在自家股票,當天蒸發 5% 退休金

- Marsh & McLennan:兩週後被 Spitzer 起訴,4 天內崩 48%——退休金中蒸發 5 億美元,一個月後再裁 3,000 人,4 個月後再裁 2,500 人

Claremont McKenna 的 Lisa Meulbroek 估算:10 年期間 50% 配置自家股票的「風險調整後價值」每 1 美元只值 60 美分;25% 也只值 74 美分。

自家股票上限:10%。其他保險(壽險、房屋險)你都會買,「Enron 險」也應該買——靠分散。

分散是最好的防禦#

「PC 時代買科技股就會發財」是後見之明。1980 年代真正的科技明星是 Burroughs、Commodore、Computervision、Cray、DEC、Prime、Tandy、Wang——全部都倒了。Microsoft 1986 才上市,Apple 1980 上市時 Commodore 才是熱門股。

只能透過盡可能寬廣的分散——本國/國際、股票/債券——才能避免「幾顆爛股」摧毀你的財務未來。

假裝自己 4 歲#

四歲小孩會連問五次「為什麼?」這也是檢驗自己(或顧問)真實知識的好方法。

顧問說「中國是必投的市場」?問為什麼。「因為它將是世界成長最快的經濟體」?問為什麼。「因為它能持續維持低製造成本」?問為什麼。

大部分人連續答不過 2 次「為什麼」就會卡住。如果連你自己答不過 2 次,那就是你還不夠了解這筆投資。