金錢的動機若不是完全沒作用,就是只能像麻醉劑一般起作用。 ——柯立芝(Samuel Taylor Coleridge)

從巴比倫的肝到華爾街的預言#

倫敦大英博物館的美索不達米亞展廳裡,陳列著一個等比例的羊肝黏土模型。那是約 3,700 年前一位巴比倫祭司「巴魯(baru)」的訓練教材:祭司透過觀察新宰羊的羊肝紋理、顏色與形狀來預測未來,模型上以楔形文字精細劃分了 63 個解讀區。

這件文物與當代財經新聞驚人地相似。今天的「巴魯」改稱為市場策略師、財經分析師與投資專家:失業率報告是利率上揚的「明確訊號」,這個月的通膨意味著股市「肯定要跌」,新產品或新 CEO 是公司股價的「好兆頭」。

預測的失敗紀錄一籮筐:

- BusinessWeek 每年 12 月調查華爾街頂尖策略師的隔年股市預測,過去十年共識平均誤差 16%

- 1982 年 8 月 13 日週五,華爾街日報與紐約時報引用一位又一位分析師「投降式賣壓」「恐慌賣出」的悲觀言論——那一天正是世代最大牛市的起點

- 2000 年 4 月 14 日 NASDAQ 暴跌 9.7% 收 3321.29 點,分析師高呼「個人投資人最佳機會」「最多再跌 200–300 點,但有 2000 點的上漲空間」。實際上 NASDAQ 一路跌到 2002 年 10 月的 1114.11

- 1980 年 1 月,財政部長米勒(G. William Miller)說「現在不是賣黃金的好時機」,每盎司 850 美元——隔天黃金跌 17%,五年後跌掉三分之二

- 過去三十年,分析師預測企業下季盈餘的平均誤差是 41%——相當於氣象主播說明天 60 度,結果是 35 度

Peter Bernstein 把這種錯誤稱為「postcasting」:用太短的近期歷史去推斷長期未來。

為什麼努力研究反而得不到回報#

直覺上,研究越多回報越好。但投資不一樣,原因有三:

- 市場大多時候是對的:上千萬投資人共同訂出的價格,雖不是永遠正確,但對的頻率高於錯。逆勢操作就像逆著海嘯游泳

- 動錢需要錢:頻繁交易的手續費可達 2%,稅最高吃掉 35% 的獲利。這些成本像砂紙一樣磨平任何賺錢的點子

- 隨機性主宰一切:產品失敗、CEO 離職、利率變動、戰爭、恐怖攻擊——沒人能預測不可預測的事

老鼠、鴿子與隨機性#

康納曼與特佛斯基(Daniel Kahneman & Amos Tversky)終結了「人是理性的」傳統假設。他們發現人類傾向用短期樣本預測長期、用不相關因素做判斷。

書中三個經典思考題:

- 碗問題:A 碗抽 5 顆,4 白 1 紅;B 碗抽 20 顆,12 紅 8 白。下次抽哪個碗賭哪個顏色?多數人選 A 碗賭白(80%),但 B 碗的樣本大四倍,可信度更高

- Lisa 與 Mildred:100 位女性中 90 位是運動員、10 位是圖書館員。Lisa 外向曬黑,多數人覺得她是運動員;Mildred 戴眼鏡安靜,多數人覺得她是圖書館員——但 Mildred 也很可能是運動員,因為基本比例就是 90% 運動員

- 擲硬幣:六次擲出 H T T H T H 與 H H H H H H 的機率完全相同(1/64),但連 6 次正面會讓你以為自己看見了「天才」

光點實驗最尖銳:

- 螢幕閃綠燈與紅燈,80% 為綠、20% 為紅,順序隨機

- 老鼠和鴿子很快學會「永遠猜綠」,正確率穩定在 80%

- 人類不肯放棄「我能猜出何時會出紅」,平均正確率只有 68%

- 即使明確告訴人類「這是隨機的」,他們仍然不肯放手

演化的諷刺:正是我們較高的智力,讓我們在這類任務上輸給老鼠與鴿子。

達特茅斯學院 George Wolford 與 Michael Gazzaniga 的「裂腦病人」研究指出,左腦中存在一個「詮釋者(the interpreter)」模組,逼著我們在隨機資料中尋找因果與模式。詮釋者在自然界很有用(閃電後跟著雷聲),但用在金融市場上會災難。

我們也許該被叫做「Homo formapetens」(尋找模式的人),而不是 Homo sapiens。

樣本不全的時候,連續猜對幾次的偶然,看起來都會像「天才的一貫」。

人類預測本能的四個特質:

- 跳結論:兩次重複任何事,你就期待第三次

- 無意識:以為在做精密分析,其實只是模式辨識

- 自動:碰到隨機資料就自動找模式,停不下來

- 不可控:你無法把這個機制關掉

我們為什麼有這顆腦#

紐約大學神經生物學家 Paul Glimcher 說:「投資決策不是柏拉圖式的推理問題,而是生物問題。」我們的大腦從幾百萬年的狩獵採集生活演化而來:

- 早期決策遠比現代少且簡單:避開豹群出沒處、辨認雨水的徵兆、看出哪些人值得信任

- 智人(Homo sapiens sapiens)只有不到 20 萬年歷史,腦容量自此幾乎沒增加

- 農業與最早的城市僅有約 1.1 萬年;最早的金融市場(美索不達米亞)約 4,500 年;正式的股債市場僅 400 年

- 把所有人類歷史拉成一英里長的卷軸,第一個證券交易所只在最後 4 英寸出現

大腦在「快速辨認簡單模式」上是一台 Maserati;但在「分辨真正的隨機」「整合多重變項」「看清長期趨勢」上反而吃虧——而這正是市場每天逼你做的事。

多巴胺:預測上癮的化學#

劍橋大學神經生理學家 Wolfram Schultz 專研多巴胺——人腦中不到萬分之一的神經元在生產,卻主宰投資決策。Schultz、Read Montague、Peter Dayan 三人對多巴胺與獎賞的三項關鍵發現:

- 拿到「預期中」的獎賞,不會釋放多巴胺:神經元維持每秒約 3 次的休息狀態。這解釋了為什麼毒蟲需要越來越大的劑量、投資人渴望「動能加速」的飆股

- 意外獲利讓大腦狂歡:多巴胺神經元放電速率從每秒 3 次飆到 40 次。沒有這份意外獎賞的快感,沒人敢冒風險,早期人類會餓死在洞穴裡

- 預期落空,多巴胺乾涸:原本被啟動的神經元瞬間熄火,腦子掉進「動機真空」——像癮君子在針扎下去前一刻被搶走針

哈佛醫學院 Hans Breiter 發現:

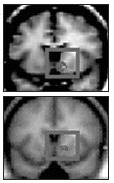

古柯鹼成癮者期待打針的腦部 MRI,與某人期待投資獲利的腦部 MRI,兩張圖幾乎完全重疊——「打不出比這更精準的靶心」。

Figure 4.1:上圖為期待金錢獲利時伏隔核的活化;下圖為注射古柯鹼前同一區域的活化。「賺錢」與「嗑藥」在神經層面幾乎無法區分。(Hans Breiter, Harvard Medical School)

多巴胺釋放並不是被「真的賺到錢」觸發,而是被「預示獲利的訊號」觸發。任何使用「技術分析」的投資人都掉進這個陷阱:股票一旦呈現過去賺過錢的模式,「我懂了」的感覺就湧上來——不論真的有沒有道理。

「無意識的學習」#

作者親身在 Read Montague 與 Gregory Berns 的實驗中體會:

- 受試者在 fMRI 中按左/右按鈕,螢幕顯示損益。同時會有水或熱帶水果風 Kool-Aid 透過奶嘴隨機噴入嘴中

- 看似隨機的噴出實際有規則:選左只噴 Kool-Aid、選右只噴水(但只有 1/3 機率噴出)

- 反省系統還在試圖分析時,伏隔核已先學會這個模式——作者發現自己嘴裡都是 Kool-Aid,左手在瘋狂點擊,但他「不知道自己在做什麼」

Montague 說:「你大概有 99.9% 不知道多巴胺在釋放,但你的決策有 99.9% 被它驅動。如果要等意識到才覺得舒服,你早就死了。」

Figure 4.2:作者的伏隔核已經辨認出「按左 → 甜味」的規律並開始放電,遠在他的意識察覺到這個規律之前。(Gregory Berns, Emory;Sam McClure, Princeton;P. Read Montague, Baylor)

「三次成趨勢」的神經根據#

杜克大學 Scott Huettel 的實驗:

- 螢幕隨機出現圓形或方形,受試者被告知是隨機的

- 出現一個圓或一個方時,腦部沒有期待

- 但連續出現兩個之後,腦部自動預期第三個會與前兩個相同

「三即是趨勢」「事不過三」變成神經經濟學上的事實——即使現實裡根本沒有趨勢。賭場吃角子老虎、刮刮樂都利用這點:前兩格剛好對上中獎符號,引你激動地刮第三格。

Benjamin Graham 早就說過:「投機大眾在金融上數不到 3 以上。」現在我們終於懂為什麼。

慘烈的真實案例:

- American Heritage Fund(Heiko Thieme 操盤)1991–1993 連年大勝,平均年化 48.9%,吸引 1 億美元湧入。1994 跌 35%、1995 跌 31%、1998–2002 每年跌 12%–60%

- Grand Prix Fund 1998 漲 112%、1999 漲 148%、2000 前三個月再漲 33%。投資人砸入 4 億美元——2000 年初的 1,000 美元到 2004 年底只剩 180 美元

- Taser International 2003 漲 1,937%、2004 漲 361%,2005 上半年單日成交超過 1,000 萬股,結果前六個月跌掉近 2/3

- 退休基金、捐贈基金等大型投資人持續高薪聘雇「過去三年連勝」的經理人、開除「連虧三年」的——研究顯示被聘雇的接下來跑輸大盤、被開除的接下來跑贏

「最近性」偏誤的神經根源#

Glimcher 透過獼猴實驗發現多巴胺神經元怎麼預測未來:

- 把「歷次的預測–結果差距」做移動平均

- 越近期的事件權重越高,主要影響來自最近 3–4 次嘗試

- 整體取決於最近 5–8 次

這是「最近性(recency)」的第一個生物學解釋。心理學上長期觀察到:人們估計機率時不靠長期經驗,靠最近幾次結果。

證據:

- 加州大學柏克萊 Terrance Odean 研究 7.5 萬戶家庭、300 萬筆股票交易,發現購買行為被「最近上漲」與「自認為的趨勢」共同驅動

- 1999 年底(連續五年股市漲 20%+),投資人預期未來一年漲 18.4%。實際 2000 年跌 9%

- 2003 年 3 月(剛經歷三年連跌),預期未來一年漲 6.3%。實際漲 35.1%

- 投資人砸進 Firsthand Technology Value Fund 的 21 億美元在三個月內進場——剛好在科技股崩盤前

- 基金經理人也一樣:股市熱幾週,他們就降低現金部位、買得更多

控制你能控制的#

書中強調的核心心法:Control the controllable。你無法控制基金或個股是否跑贏大盤,但你能控制下面這些:

- 預期:根據歷史證據設定務實目標,美股超過 10% 的年化期望就是自欺

- 風險:不只問「對了能賺多少」,更要問「錯了會虧多少」。最強投資人也錯近一半

- 準備:使用「THINK TWICE」清單(附錄 1),用「想兩次」取代「眨眼」

- 費用:高費率基金永遠地腐蝕你的報酬。建議上限——

- 政府公債基金:0.75%

- 美股基金:1.00%

- 小型股或高收益債基金:1.25%

- 國際股基金:1.50%

- 完全跳過避險基金

- 手續費:找低成本券商,每年交易不超過幾次。買進+賣出的手續費可達 4%,股票要漲超過 4% 才打平

- 稅:持有滿一年降低資本利得稅。短於一年最高課 35%,長期持有最低 10%

- 行為:先把自己銬起來,避免被預測癮頭吞噬

預測癮的解藥#

停止預測,開始「限制」#

- 採用定期定額(dollar-cost averaging):每月固定金額自動扣款

- 你既不能因「猜跌」而離場,也不能因「猜漲」而梭哈

- 把資金交給自動駕駛,熱頭就燒不化你的決心

要求證據#

- 沃頓行銷學者 J. Scott Armstrong 的「seer-sucker theory」:有先知,就有冤大頭

- 名嘴吹噓「我之前說對了」時,把所有他做過的預測都列出來——他不會做這件事,所以你應該假設他根本不準

- 加州工程師 Bob Billett 養成接到推銷電話就寫下對話紀錄的習慣,從此不再上當

- 紐澤西退休醫生 Sherwood Vine 在顧問建議「賣舊基金、換新基金,不會花一分錢」時,要求對方提供:

- 換倉產生的資本利得稅,新基金需多賺多少才划算

- 這位顧問過去 1、2、3、5 年的所有「更好基金」推薦清單

- 顧問再也沒回覆。Vine 至今仍持有舊基金

愛因斯坦:「對權威的盲目信仰,是真理最大的敵人。」

練習,練習,再練習#

- 哈佛 Richard Zeckhauser:「找便宜的場合測試你的偏誤」

- Benjamin Graham 生前最後幾個訪談之一建議:先用紙上投資組合練習一年,驗證你的策略是否有效再投真錢

- 今天免費工具一堆——Yahoo! Finance、Morningstar 都有 portfolio tracker,能避免記憶把你過去的錯誤「自動埋葬」

面對基本比例(base rate)#

- 海灘上看到穿潛水衣、戴蛙鞋的男人,最可能的職業其實是律師——因為律師人數多到壓倒一切

- IPO 看似閃亮:Google IPO 後 12 個月翻三倍。但過去 30 多年 IPO 平均每年比舊公司股票跑輸 2.2 個百分點

- 「市場戰勝者基金」聽起來誘人,但十年期間只有約 1/3 的經理人能贏過大盤——這個基本比例就是為什麼指數型基金合理

華爾街老諺語:「永遠不要把『腦袋』和『多頭市場』搞混」。 康納曼:「在多頭市場,你的爛點子有夠多會獲利,所以你永遠學不會應該少出點主意。」

相關不等於因果#

- 金融行銷者擁有海量資料,可以「證明」任何事情

- 1990 年代 Harry Dent 用「美國 46.5 歲人口數」精準擬合道瓊指數,預測 2008 年道瓊到 41,000 點,並推出基金——基金 2005 年中關門,當年道瓊比他的預測低約 31,000 點

- David Leinweber 1997 年示範用「孟加拉奶油產量 + 美國綿羊數」可以「99% 準確」預測美股 1981–1993 的報酬。這是諷刺,也是嚴肅警告

要問三個問題:

- 起訖日期前移或後移,結果還站得住嗎?

- 假設只稍微改變一點,結果如何?

- 那個「能預測」的因子,在常識上有道理驅動市場嗎?

休息#

- Wolford 發現:受試者被一個「次要任務」(例如記一串數字)分心時,機率估計反而更準

- 「賭徒謬誤」——擲硬幣連出正面,就以為「該出反面了」——只要讓硬幣「休息一下」再擲,受試者反而會押正面

- 看一檔股票看到頭暈時,離開螢幕 20 分鐘做別的事就能恢復清醒

不要強迫症地盯盤#

- 從前要看股價得打給營業員、跑券商、或等隔天報紙上一行小字

- 現在每秒都有跳動的紅綠箭頭——這直接綁架你的反射系統

- 研究發現電玩贏遊戲時多巴胺釋放量加倍,並可持續半小時

- 1990 年代末 Qualcomm、VeriSign、Puma Technology 這類熱門股,典型「投資人」平均持有不到 8 天

康納曼:「如果持股是長期計畫,頻繁追蹤股價是你能做的最糟事。如果你每天算錢,你會活在痛苦裡。」

Money 雜誌調查:22% 的投資人每天看股價、49% 至少每週看一次。

解方:每季只看一次。或選擇四個易記、間隔均等的日期。

時間就是金錢,但金錢也是時間。強迫性盯盤不只傷害報酬,也偷走你生命中的其他時光。