必先知人性的力量與軟弱,方能判定理性能在多大程度上約束情緒。

——史賓諾莎(Benedict de Spinoza)

直覺投資的危險#

每個投資人多少都有過憑「感覺」下單的經驗,書中舉了幾個荒謬卻真實的例子:

- 紐約某腸胃科醫師買進 CNH Global N.V.(農機與營建設備公司),唯一理由是股票代碼 CNH 跟自己姓名縮寫一樣

- 1999 年 Computer Literacy Inc. 改名為「fatbrain.com」,股價單日上漲 33%

- 1998–1999 年只要把公司名稱加上 .com、.net 或 Internet,整體跑贏科技類股 63 個百分點

- 波士頓塞爾提克隊(Boston Celtics)股票公開交易期間,主場新球館的營運大事對股價幾乎沒影響,反而是昨晚比賽輸贏讓股價暴漲暴跌

- 投資人在線上論壇貼文:「我老闆買了 30 打 Krispy Kreme 甜甜圈,太好吃了,今天再加碼買股票」

這些判斷的共通點是:

- 全部都是憑直覺,沒有分析底層業務

- 全部都錯了——CNH 跑輸大盤、fatbrain.com 已不存在、許多 .com 股票腰斬九成、Krispy Kreme 跌掉約四分之三

葛拉威爾(Malcolm Gladwell)在《決斷 2 秒間》(Blink)中主張快速決策可以和深思熟慮一樣好。但用在投資上,這個論點極其危險。直覺只在「決策規則簡單且穩定」時可靠,而金融市場既不簡單也不穩定。

股市最痛的諷刺是:你越是直覺認定自己是對的,往往越可能虧損。

雙系統大腦:反射與反省#

引用 UCLA 心理學家利伯曼(Matthew Lieberman)的命名,作者把投資大腦分為兩個系統:

- 反射系統(reflexive / 直覺):又稱 System 1,多數判斷的「先發部隊」

- 反省系統(reflective / 分析):又稱 System 2,當直覺解不開時才會啟動

兩個小測驗最能說明這個拉鋸:

甘迺迪測驗:若甘迺迪(John F. Kennedy)沒被刺殺,今天他幾歲? 大多數人第一直覺答 76 或 77,因為腦中浮現的是他青壯時期的形象(錨定(anchoring)效應)。事實上甘迺迪 1917 年生,今天應該超過百歲。

糖果與口香糖:糖果棒和一片口香糖共 1.10 美元,糖果棒比口香糖貴 1.00 美元。問口香糖多少錢? 多數人脫口答 10 美分,但正解是 5 美分(糖果 1.05 + 口香糖 0.05 = 1.10)。

Figure 2.1:哪一條線比較長?經典 Müller-Lyer 視錯覺——即使用尺量過證明兩條等長,反射腦仍然覺得下面那條較長。

錨定效應的普遍性#

康納曼(Daniel Kahneman)與特佛斯基(Amos Tversky)在 1970 年代的經典實驗中,請受試者先轉一個 0–100 的命運輪盤,再猜「非洲國家在聯合國中的比例」:

- 轉到 10 的人,平均猜 25%

- 轉到 65 的人,平均猜 45%

完全無關的數字依然錨定了答案。這也解釋了:

- 房仲總是先帶你看最貴的房子,後面的就顯得便宜

- 共同基金幾乎都用 每股 10 美元 開募,讓投資人覺得「便宜」

反射系統:快速、平行、隱形#

- 主要位於大腦皮質下的基底核(basal ganglia)與邊緣系統(limbic system)

- 杏仁核(amygdala)與視丘(thalamus)以驚人速度將感官訊息標記為「好」或「壞」

- 反應時間可短於 十分之一秒

- 對「變化」極度敏感,但對「不變」幾乎無感

- 加州理工學院經濟學家卡梅勒(Colin Camerer)形容:「它像看門狗——快但粗糙,會撲向小偷,也可能撲向郵差」

道瓊指數從 12,683.89 跌到 12,578.03,新聞會大喊「下跌 106 點!」反射系統只盯住變動的「絕對數字」,忽略不到 1% 的事實。情緒擠掉了基底數字,可能讓你直接抽身退場。

反省系統:CEO 但懶惰#

- 主要位於前額葉皮質(prefrontal cortex),被稱為「大腦的執行長」

- 也由頂葉皮質(parietal cortex)處理數字與語文資訊

- 設計來解決複雜問題(投資組合是否分散?週年禮要送什麼?)

- 但它是「認知的吝嗇鬼」(cognitive miser),盡可能不工作

愛荷華大學的實驗清楚顯示這點:

- 受試者先記住一串數字,再選水果沙拉或巧克力蛋糕

- 記七位數時,63% 的人選蛋糕

- 記兩位數時,59% 的人選水果沙拉

當反省系統被別的事佔用,反射系統就會接管,衝動立刻得勝。

純理性、無情緒未必是好事。前額葉受損的病患(葛拉夫曼(Jordan Grafman)研究)會根據顧問頭像背景顏色做選擇,因為失去了內建的「制衡系統」。長期資本管理(LTCM)也是純理性失控的金融實例:諾貝爾獎得主把所有可量化的東西都量了,唯獨沒量到借太多錢與假設市場永遠正常的風險。

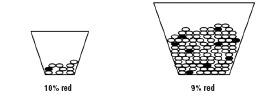

分母盲目症(Denominator Blindness)#

麻州大學經典的「軟糖實驗」:

| 碗 | 紅色軟糖 / 全部 | 紅色比例 |

|---|---|---|

| 小碗 | 1 / 10 | 10% |

| 大碗 | 9 / 100(或更少) | 9% 或更低 |

Figure 2.2:你會從哪一碗抽?小碗 10% 紅色,大碗 9% 紅色,但近三分之二的人挑大碗——因為紅軟糖數量在感官上更顯眼。

明知大碗中獎機率較低,仍有 將近三分之二 的人選大碗,因為「看起來紅軟糖比較多」。即使大碗只有 5%,仍有四分之一的人選大碗。

對應到投資的根本分式:

分子(每日損益)/ 分母(總財富)- 分子每天劇烈變動、扎眼

- 分母緩慢累積、不顯眼

- 大錢藏在分母,但人們盯的是分子

哥倫比亞與哈佛的安德里亞森(Paul Andreassen)人造股市實驗:

- 看到價格水準的組別比看價格變動的組別,獲利高出 5–10 倍

- 因為盯著變動的人交易過度,盯著水準的人比較願意長抱

同樣的盲目讓投資人挑基金時:

- 看 20% 上下的「績效」而忽略 2% 上下卻永遠不消失的「費用率」

- 顧問把費用排在挑基金考量的第八位,但研究顯示費用才是最能預測未來績效的單一因素

駕馭兩個系統的實用法則#

投資不是要當冰冷的史巴克(Mr. Spock),也不是要當情緒翻騰的麥考伊醫師(Dr. McCoy)。挑戰是讓兩套系統合作得更好。

信任「人」就相信直覺#

- 基金經理人寇布瑞克(Fred Kobrick)原本要買某成長公司股票,看到 CEO 與多名主管襯衫袖口有相同款式的字母繡花,立刻打消念頭——「連買襯衫都不會獨立思考的人,怎麼可能向老闆稟報壞消息?」

- 細讀年度委託書(proxy statement)與董事長致股東信

- 若董事長把好市場歸功自己、把壞決策推給市場,警訊

- 挑財務顧問先過濾紀律紀錄,再憑直覺挑「能跟你頻率對得上」的人

知道何時反射會接管#

- 行情瘋狂時(多頭暴衝、空頭崩跌),反射系統一定贏

- 像「油價狂飆!」「網路改變世界!」這種口號最能繞過分析

- 1999–2000 年投資人砸進科技基金虧掉至少 300 億美元就是教訓

換一個問題問#

- 康納曼:「人面對難題時,常常自動回答比較簡單的另一個問題」

- 「這檔股票會繼續漲嗎?」會被偷換成「這檔股票最近漲了嗎?」

- 反問自己:我怎麼知道?證據是什麼?需要更多資訊嗎?

- 芝加哥大學謝(Christopher Hsee)建議:「假裝這發生在別人身上,他來問我建議,我會怎麼回?」

別只證明,要試著證偽#

- 反射腦習慣「找更多證據證明它對」

- 真正能驗證的方法是「找證據試圖證偽」——這正是科學方法的基石

- 經理人說「跌 15% 我們就賣掉,這樣為客戶加值」——別只看他留下的股票,要看賣掉之後那些股票的後續表現才能判斷

- 倫敦大學統計系師生有一半也答錯經典的「分析師預測」題,正是因為這種思維反人性

用常識制服感官#

- 影像和聲音啟動反射系統,文字與數字啟動反省系統

- 廣告中黃金海灘加黃金獵犬營造的「安心」全是反射攻勢

- 山形圖(mountain charts)也是

- 描述股市用「攀升」「跳躍」這類動作動詞時,比中性「上漲」更容易讓人預期續漲

- 主動拆解:拉長時間範圍、與大盤比、與同類比、看年費用、看稅後報酬

沒有規則就是傻瓜#

- 葛拉漢(Benjamin Graham):「成功投資人不需要超凡洞見,需要的是採用簡單規則並堅持下去的品格」

- 本書附錄一列出十條原則,首字母組成 THINK TWICE

數到十#

- 柏克萊與聖地牙哥的實驗顯示「無意識情緒」會在 1/50 秒內影響行為長達一分鐘

- 同一群口渴的人,看到憤怒臉只願花 10 美分,看到笑臉願花 38 美分,但他們完全沒意識到自己看過任何臉

- 太陽天股票報酬略高於陰天,滿月日只有新月日的一半(狼人效應)

- 國家足球隊在世界盃淘汰賽落敗,隔日股市平均跑輸全球指數 0.4 個百分點

- 念起來像單字的代碼(MOO、GEEK、KAR)短期跑贏難念的代碼(LXK、CINF、PHM);但長期來看「可愛代碼」反而容易倒閉

Schwarz:「重要決策永遠不要在睡前做」——這不是陳腔濫調,而是科學結論。 利伯曼則建議「找一個和你立場不同、但願意對你誠實」的人聽你的投資想法。波克夏的巴菲特(Warren Buffett)和孟格(Charles Munger)、Yahoo! 的 Filo 與 Yang、Google 的 Page 與 Brin,全是相互制衡的例子。

市場「眨眼」時,眨回去#

- 股價因壞消息暴跌時,可能是永久受損也可能是短期過度反應

- 預先做好功課,才能像 Bill Miller 在 Career Education Corp. 從 70 跌到 27 美元時果斷掃進 200 萬股

- 巴菲特連續 25 年讀 Anheuser-Busch 年報,2005 年才在跌價時大舉建倉

股票有「價格」,企業有「價值」#

1997 年 WorldCom 宣布併購 MCI Communications,但 MCI 的 NYSE 代碼屬於 Massmutual Corporate Investors,當天 Massmutual 因此被誤買到單日 +2.4%,成交量是平日 11 倍。1999 年 Mannatech 因為被誤認為科技股,掛牌前兩日漲 368%——它其實賣的是瀉藥與營養補充品。

- 短期:股價像天氣,幾乎無時無刻都在變

- 長期:企業價值像氣候,緩慢且可預測地改變

- 巴菲特:「我喜歡在不知道價格的情況下評估投資」

- 對一檔股票感興趣後,建議兩週不看股價再做評估

- 核心問題只有一個:「我真的懂這個生意嗎?我能想像它五年、十年後的經濟樣貌嗎?」

計算真正重要的東西#

券商與基金公司寄來的對帳單刻意凸顯短期變動,誘發反射式買賣。可以自己改造:

- 每季在 Excel(或紙上)登記每筆持倉現值,用小字

- 用 autosum 算出總和,加大、加粗顯示

- 不要逐列比,比的是「本季總和 vs. 上季 / 一年前 / 三年前 / 五年前」

- 康納曼稱之為「採取全局視角(taking the global view)」,能啟動反省系統,避免單一持倉的漲跌觸發後悔的反射動作

反射與反省都不是敵人。投資人真正的功課,是在它們之間建立分工——讓直覺擋住不對的人,讓分析撐住不對的價格。