期貨和選擇權都能提供高槓桿,也能幫助投資者管理風險。但正如電帶來巨大便利、卻也可能傷人甚至致命,期貨與選擇權使用不當同樣會帶來惡果。本章透過三個故事,看清衍生性金融商品的「用」與「誤用」。

深陷衍生性金融商品:中航油的故事#

故事主角陳九霖(原名陳久霖)在一定程度上是時代精英的代表。他是湖北黃岡人,一九八二年考入北京大學,後取得中國政法大學碩士、新加坡國立大學碩士與清華大學民商法博士學位。

一九九七年亞洲金融危機時,中國航油總公司派陳九霖到新加坡接管子公司 ── 中國航油(新加坡)股份有限公司(以下簡稱中航油)。中航油成立於一九九三年,最初兩年虧損、之後又休眠兩年,陳九霖接手時國內累計投資僅二一.九萬美元。在他手中,公司一舉轉虧為盈,並透過大量採購、集中運輸等方法,很快壟斷了中國進口航空油品的採購權與運輸權。

中航油的大起大落#

陳九霖執掌期間引領中國能源企業的海外投資潮流,進行一系列收購兼併:

- 二 ○○ 二年七月,以三.七億人民幣溢價收購上海浦東機場航油公司三三%股權,隔年即獲利。

- 同年七月,以一億新加坡幣收購西班牙 CLH 公司五%股權,二 ○○ 七年出售時獲利新幣四億元。

中航油從純粹的石油貿易企業,轉型為實業、工程與貿易相結合的多元化能源投資公司。二 ○○ 一年十二月在新加坡主板(SGX Mainboard)上市;到二 ○○ 四年九月,淨資產超過一.五億美元,是陳九霖接手時的八百五十二倍,市值超過十一億美元,是原始投資的五千零二十二倍。公司曾連續兩次被評為新加坡「最具透明度」的上市公司。

二 ○○ 三年,陳九霖被「世界經濟論壇」評為「亞洲新領袖」,並獲選「北京大學傑出校友」,達到事業巔峰。但僅僅一年後,因石油期貨和選擇權投機巨虧,中航油申請破產保護,他個人也因此入獄。

中航油的投機策略#

中航油是中國航空油料總公司的控股子公司,靠母公司壟斷航油進口而業務飛速發展,二 ○○○ 年就承擔總公司九八%的進口訂單,中國市占率達九二%。

二 ○○ 三年四月,經主管部門批准,中航油開始進行石油期貨套期保值業務,但石油選擇權交易不在核可範圍內。同年第三季,公司預測油價將下跌,於是賣出石油買權、買進賣權,建立二百萬桶油的空頭部位;年底油價微跌,小幅獲利。這份輕易得來的獲利,鼓勵陳九霖走上不歸路。

這樣操作已明顯違背《國有企業境外期貨套期保值業務管理辦法》,屬於投機性交易。正因如此,他們把選擇權部位記在財務報表之外,不對外披露,也不上報母公司和監管機構。

石油等商品選擇權以商品期貨為標的(不同於股票選擇權)。每張石油選擇權對應一千桶石油,二百萬桶空頭等於二千張選擇權。中航油同時做了兩筆交易:

- 買進賣權:假設石油期貨價三十二美元,履約價三十美元的賣權權利金二美元,二千張共需權利金四百萬美元。油價跌得越多越賺;漲過三十美元則賣權作廢。等於做空石油。

- 賣空買權籌錢:賣空二千張履約價三十五美元、同到期日的買權,每桶權利金亦二美元,立即收到四百萬美元,正好支付賣權。

兩筆交易合計,中航油初始淨投入為零,但部位變成:油價跌破三十美元就賺、跌越多賺越多;油價漲過三十五美元就虧、漲越多虧越多。

事態開始失控#

油價的走勢,與中航油的賭注完全相反。

- 二 ○○ 四年第一季:油價攀升,三月底帳面虧損達五百八十萬美元。按規則須追繳保證金,但直接從公司帳戶調資金會暴露違規交易。陳九霖選擇更激進的展期:將賣出的買權平倉、不執行已買的賣權,再賣出更大規模、到期日更遠的買權加大做空量。

- 第二季:油價續升,六月虧損上升至三千萬美元。公司再次展期,把到期日延長至二 ○○ 五、二 ○○ 六年,繼續賣出更大規模買權。

- 第三季:原油期貨創五十五美元新高,十月十日虧損累積達一.八億美元。賣出的買權合約相當於五千二百萬桶石油,是公司年實際進口量一千七百萬桶的三倍多。持續補繳保證金已耗光可用資金。

之所以選擇展期、賣更多買權,而非調用公司帳戶資金,是為了把違規交易繼續藏在表外、掩蓋既有虧損——代價是公司損失風險急遽放大。這正是越補越大、最終失控的關鍵一步。

決策時刻再度來臨:是收場,還是繼續豪賭?

為支付不斷成長的保證金,中航油首次向母公司呈報虧損。母公司本應立即斬倉止損,卻反其道而行:二 ○○ 四年十月二十日,集團以私募方式賣出部分中航油股份,得到一.○ 八億美元交給中航油補保證金,並同樣對監管機構隱瞞不報。

結局迅速到來:十月底,交易對手日本三井公司發出違約函、強行平倉,虧損一.三二億美元。十一月八日至二十五日,中航油不斷遭巴克萊資本、倫敦標準銀行等國際投行逼倉,至二十五日實際虧損達三.八一億美元,超出一.四五億美元淨資產,技術性破產。二 ○○ 四年十一月二十九日,在虧損五.五億美元後,中航油申請破產保護。

中航油的遭遇並非中國公司特有。二 ○○ 七年次貸危機與後續金融危機中,中信泰富、美國國際集團(AIG)等的虧損也如出一轍——AIG 正是賣空了大量房貸證券的賣權而導致巨虧。

思考一下:在中航油虧損事件中,你認為陳九霖在哪一步就該停損罷手?為什麼他沒有踩煞車?很多人會由此得出「期貨與選擇權不能碰」的結論,你怎麼看?

國泰航空大裁員:是油價對沖惹的禍?#

選擇權、期貨等衍生性金融商品都能用來管理風險、防範未來不測,但理論用於實踐總會碰到挑戰。香港最大航空公司國泰航空(Cathay Pacific)的故事即是一例。

在歷經兩年虧損、股價腰斬後,國泰航空於二 ○ 一七年五月宣布裁員六百名總部員工進行重組,其中含一百九十位中高階人員,占管理職位的二五%,是一九九八年以來最大規模裁員。航空公司最主要的成本是員工薪酬與航空燃油,而油價三年前跳水後一直很低,國泰為何反而巨虧?

國泰航空的背景#

國泰航空服務一流,多次被權威機構 Skytrax 評為「年度最佳航空公司」。其前身「澳華出入口公司」起初在上海發展,一九四六年由美國人羅伊.法雷爾(Roy Farrell)與澳洲人悉尼.德坎佐(Sydney de Kantzow)在香港註冊,改名為「國泰航空」。

延伸故事:國泰航空的創業起源

一九四五年二戰結束後,法雷爾本想買船在太平洋兩岸運貨,後接受朋友建議,於十月以三萬美元在喬治亞州買下一架道格拉斯 C-47 軍用運輸機,改裝為民用 DC-3,並駕機經南美、北非、中東把首批貨物運往美國。

一九四六年一月,澳華開始從澳洲空運貨物到中國,利潤可觀,引來各方財閥注意。時任國民政府高官宋子文要求入股,法雷爾無意讓出事業而拒絕。其後澳華兩架飛機一度被上海當局扣押,談判多日才放行。此事讓法雷爾覺得上海不宜久留,遂與股東決定遷往香港。當年九月,「國泰航空」在香港註冊成立,開辦往返馬尼拉、曼谷、新加坡及上海的包機航班,第一年載客三千人,隔年又購入四架飛機。

一九四八年,英資太古洋行收購四五%股份,澳洲國家航空(Australian National Airways)收購三五%股份,兩位創始人各占一 ○%。一九四九年港英政府把香港以南航線劃給國泰,以北航線歸怡和洋行旗下的香港航空;一九五八年國泰收購香港航空,壟斷香港航空業並進軍東南亞。

雖然之後出現新加坡航空、中國國際航空等競爭對手,國泰的優勢仍持續至今。它定位服務商務旅客,主要靠頭等艙與商務艙創收。截至二 ○ 一六年底,國泰營運二百零二架飛機,港龍航空為其全資子公司,並控股貨運公司華民航空。

國泰航空的風險對沖#

國泰二 ○ 一七年裁員重組有兩個原因。

第一是競爭壓力。 二 ○ 一五至二 ○ 一七年全球航空業整體獲利為多年來最好,但國泰二 ○ 一六年客運量僅二九五.九萬人次、年增 ○.八七%,是二 ○○ 八年以來最低成長率(二 ○ 一五年成長率為五.七八%)。廉航搶客、旅客平民化、競爭加劇都拖累其收入。

第二是燃油對沖。 油價低迷本應利多航空公司,但國泰因之前把油價鎖定在高位而巨虧:二 ○ 一五、二 ○ 一六兩年燃油對沖帳面損失各近港幣八十五億元,合計一六九.三億元,二 ○ 一七年虧損預計也不小。國泰二 ○ 一四年年報披露,對沖部位延展到二 ○ 一八年,其中二 ○ 一五年鎖定遠期燃油價九十七美元一桶、二 ○ 一六年超過八十美元,而這兩年實際均價分別為七十三美元和不到六十美元。

國泰的操作方向與中航油相反——中航油賭油價下跌,國泰則擔心油價上漲:

- 買進買權,把燃油價格事先鎖定在履約價,但需先支付買權費。

- 賣空賣權籌措買權費。只要買權多頭與賣權空頭比例搭配得當,就能近乎零成本對沖油價上漲風險,效果等同做空燃油期貨。

代價是:若油價長期低迷,國泰就要在這些部位上付出代價——這正是二 ○ 一四年第四季開始發生的事。

像這種對沖,不能事後論對錯。若當初油價不是下跌而是漲到一百五十甚至二百美元,國泰反而會大賺。國泰的重組也並非全因對沖損失,旅客結構變化、產業競爭惡化同樣是衝擊。

不過,國泰在操作層面仍有教訓可吸取:

- 不應在二 ○ 一四年油價剛從高點下跌時,短期內就建立大量高價對沖部位,而應逐步建倉——例如油價每波動十美元,就為未來幾年多鎖定一 ○%至一五%的量。

- 或乾脆只做買權,而不透過賣空賣權去為買權找資金,即可完全避免後來的局面。

國泰航空是否值得投資?#

低迷業績與燃油對沖巨虧重創股價:二 ○ 一五年五月股價逾港幣二十元,二 ○ 一七年五月跌至約十元,市值兩年縮水三百四十億,幾乎腰斬。問題隨之而來——國泰真的不行了嗎?值不值得價值投資者進場?

國泰持有中國國航逾一八%股份,僅這筆資產市值就達港幣二百四十多億元。而國泰總市值約四百七十億元,意味著市場對其本業的估值僅約二百三十億元(約三十億美元)。對照之下,新浪市值七十三億美元、攜程二百三十二億美元、網易四百六十九億美元——國泰本業是否被嚴重低估,值得深思。

此外,國泰大股東為老牌英資太古公司(持股四五%)、第二大股東為中國國航(持股二九.九九%),兩家實力雄厚,評估投資價值時也值得考慮。

思考一下:你怎麼看待國泰航空的對沖策略?作為投資者,分析其情況後,你覺得現在是買進其股票的時候嗎?

創業創新的金融基礎:選擇權激發活力#

選擇權若使用不當會釀禍,但它本身是好東西,關鍵在使用得當。我認為,選擇權是任何希望激發創新創業活力的國家所不可或缺的工具。

先看一個情境:孫挺二十八歲,在上海一家電商擔任工程師,月薪人民幣三.五萬元、年終獎金約五萬元。一家創業一年的「智牛金融」(用 AI、大數據解決金融問題)挖他當技術總監,最近一輪融資估值十億元、每股十元,預計三年後上市。條件是月薪三萬、無獎金,但給一百二十萬股選擇權:四分之一報到即生效,其餘三年內每年生效四分之一;十年後到期,履約價即當下估值每股十元。孫挺該如何看待這些選擇權的價值?值得為此降薪冒險跳槽嗎?

員工選擇權帶動創業創新#

在美國矽谷,孫挺的煩惱一點都不新鮮——矽谷正是伴隨員工選擇權而生。自一九八 ○ 年代起,高科技新創公司幾乎無一例外靠股票選擇權吸引人才。為什麼不用獎金或股票激勵?

獎金不適合新創。 剛創業的公司多半既無收入又無利潤,何來獎金可發;而即使成功,孫挺最多拿到固定獎金,一旦失敗卻會失去一切——所冒風險與最好結局下的所得不對等,難以激發創業活力。因此激勵裡必須有股權,讓他直接分享成功、把收穫與風險綁在一起。

但該直接給股權,還是給選擇權?

對智牛金融這種估值已達十億元(每股十元)的公司,直接白給孫挺二十萬股,等於在他還沒做出成績時就送他二百萬元股權,現有股東難以同意;即使他努力使股價翻倍到二十元,也只多賺二百萬元,激勵未必夠。而若要他自己花二百萬元按十元買股,他既要放棄現職、承擔公司失敗風險,還要押上積蓄,多半不願意。

相較之下,員工選擇權沒有這些問題:

- 履約價十元,不是白給——只有他加入後讓股價超過十元才有收益,完全基於業績。

- 今天無須支付任何費用。

- 若十年內股價翻倍到二十元,每股賺十元,一百二十萬股等於一千二百萬元獎勵,比直接給二十萬股股份多五倍。

正因如此,員工選擇權同時受股東與核心員工歡迎,使美國的創業活力領先各國,如今也被眾多中國新創採納。

員工選擇權一九八 ○ 年代出現後影響巨大。美國電子業協會一九九八年對一千家上市公司調查發現:五三%的公司、八八%的高科技公司發給全體員工選擇權;年收入不到五千萬美元的小公司中有七四%發放(公司越小、風險越大,越傾向使用選擇權);一九九四至一九九八年標普五 ○○ 成員公司所發的員工權利金值累計成長逾四倍。據《金融時報》,到二 ○ 一七年,美國新創普通員工持有的選擇權占公司股權二 ○%,西歐僅一 ○%——這種差別促使美國創業創新遠高於西歐。

員工選擇權操作細節#

員工選擇權與交易所交易的選擇權基本相同,差別在於這是公司直接發放的激勵,員工無須支付權利金,但獲得在到期日前以約定履約價認購公司股票的權利——本質是一種買權。

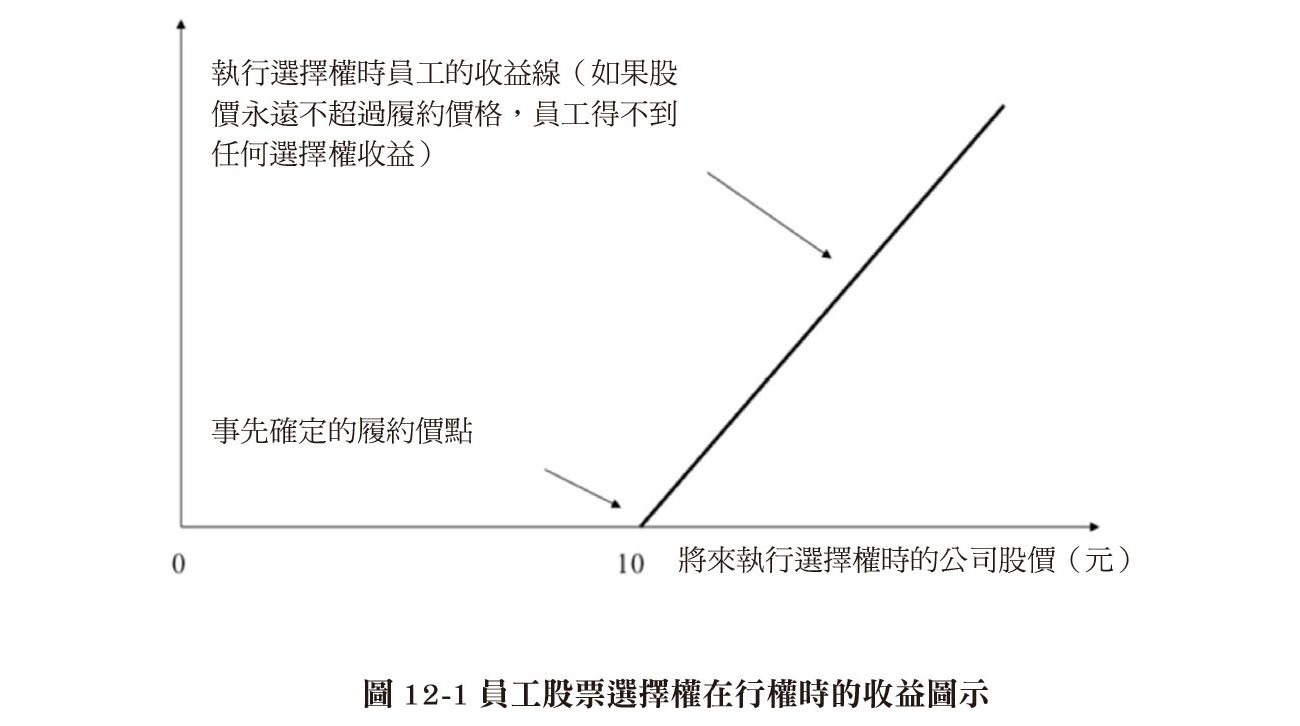

下圖顯示每股選擇權未來可能帶給孫挺的收益:履約價十元,橫軸為股票未來價位,縱軸為持有者在不同情況下的收益。

圖表:員工選擇權的收益結構(履約價十元)

操作上有幾點值得注意:

- 期限:期限越長越有價值,典型為十年。若孫挺被解雇或辭職,未生效的選擇權自動作廢,已生效的須很快執行——與在職狀況緊密掛鉤。

- 履約價格:一般鎖定在授予當天股價或近期均價。智牛金融未上市,故以最近一輪融資估值(每股十元)為履約價。履約價可低於股價,但差價要計入當年員工薪資成本、壓低公司利潤,孫挺也可能須就差額繳個人所得稅,因此公司幾乎都不願把履約價設在股價之下。一旦鎖定,有效期內不再變動。

- 成本認列:履約價等於當下股價時,公司當下成本為零、不影響當年盈虧;待孫挺行權時,公司才把當時股價與履約價的差額記為成本。例如五年後股價四十元時行權,每股淨賺三十元,公司入帳成本每股三十元,一百二十萬股即三千六百萬元。

- 逐步生效:為防員工拿到選擇權就「逃跑」,採分批生效。孫挺報到後三十萬股立即生效,之後三年每年再生效四分之一;三年後他投入夠多、利益夠深,公司便不擔心他離開。

有些公司把選擇權與業績掛鉤,表現好就多給。例如可另約定:若公司股價一年內翻倍到二十元,孫挺再多得二十萬股。這類獎勵條件五花八門,可基於收入、利潤等,多透過談判實現、因人而異。

選擇權激勵在實際中是否有效?矽谷作為世界創新中心、被各地競相模仿的成功,正是明證。它最好的一點是讓有才能卻無資本的人得以解決激勵難題,使潛力最大化。華頓商學院教授柯爾(John E. Core)與拉克爾(David F. Larcker)的研究顯示,在同業、同規模公司中,有員工持股或選擇權者,股價表現與資本報酬率都明顯更高。

思考一下:你給孫挺的建議是什麼?他該勇敢加入智牛金融、接受挑戰,還是繼續留在現在的公司?為什麼?

重點整理#

- 涉足石油選擇權前,中航油靠進口航油壟斷權經營極為成功,一九九三至二 ○○ 三年淨資產成長八百五十倍。後來名為套期保值,實為公司高層進入自己不懂的石油投機;初期虧損時不停損,反為掩蓋虧損不斷加大倉位豪賭。

- 致命豪賭並非衍生性金融商品特有,股市、債市、房市皆有發生。關鍵在於公司治理與資訊披露要到位,決策者要懂期貨選擇權市場的邏輯。

- 國泰航空對沖油價風險本是正確策略,只是操作細節有改進空間。它願意把油價鎖定在九十七、八十美元,說明這是可接受的價格;後來的帳面損失與其說是虧損,不如說是「少賺」,是規避風險有時要付的代價。股價大跌只是過渡,重組後其業界地位與優勢仍在,考驗投資者的判斷力。

- 對成熟傳統企業,與業績掛鉤的獎金足以激勵,因其風險低、不確定性小。

- 創新創業文化的培養需要選擇權激勵。新興產業(尤其新創公司)未來風險高,為實現公司與員工的激勵相容,股票選擇權必須是激勵機制的核心。

- 對新創公司,直接授予股份對股東與員工可能都不理想,更好的雙贏安排是給予選擇權。矽谷與中國新興產業的成功皆為明證。

延伸閱讀:與選擇權有關的名詞解釋

選擇權是在未來某個時間、以約定價格買進或賣出某物品的權利,可不嚴謹地理解為未來以約定價「強買強賣」的權利。因為是「強制執行的權利」,這權利本身就有價格,即選擇權的權利金。

- 到期日(expiration date):即「未來的某個時間」、履約日期。美式選擇權可在到期日前任一天執行,歐式只能在到期日當天執行;市面上多為美式。

- 標的物(underlying):買賣的「某一物品」,常見為股票、石油、農產品等價格波動大的商品。

- 履約價格(exercise price, strike price):「約定好的價格」。選擇權與期貨、遠期合約的本質區別在於——你有「選擇」的權利,可在履約日選擇交易或放棄,這使它更具避險功能。

- 看漲選擇權/買權(call options):買進的權利。當標的物價格漲幅超出市場預期,持有者可用較低的履約價買進、再以市價賣出而獲利。

- 看空選擇權/賣權(put options):與買權相反。當標的物價格跌幅超出預期,持有者可用低市價買進、以高履約價賣出而獲利。