開發是一個過程,不是一個專案#

開發(Development)的定義

一個持續變化的過程,使所有參與者——施助者與受助者——都更接近與神、自己、他人、其餘受造界的正確關係。

開發不是「對人做」(do to)或「為人做」(do for),而是「與人同做」(do with)。它的核心動態是賦能——雙方都更成為神所創造他們要成為的樣式。

為什麼開發是教會的天然利基#

教會原本就被基督設計成「藉著長期門訓使人成長」的群體。其他組織之所以多偏向救濟,是因為:

- 物質定義的貧窮觀

- 救濟比開發容易做

- 救濟的捐款好募——「今天我們餵了 1000 人」比「今天我們和 12 個人混了一下午」更動人

教會的方向應該倒過來:寧可花長時間深度服事少數人,也不要短時間淺接觸許多人。

Sandtown:四年才蓋一間房子的故事#

巴爾的摩 Sandtown 是七十二街區的內城貧民窟。馬克·戈尼克(Mark Gornik)、艾倫與蘇珊·提貝爾斯(Allan and Susan Tibbels)的開發策略:

- 搬進社區,不是為了改變或拯救

- 沒有事先擬定的計畫

- 前兩年只是在社區裡「閒晃」(hanging out)

- 與長住居民建立友誼、共同生活

- 四年才完成第一棟修復的房子

如果目標是「蓋房子」,這績效慘不忍睹。但戈尼克說:

「New Song 和 Sandtown Habitat 是在建造人——領袖、社區、經濟基礎、能力,而不是建造一個牟利的成品。」

20 年後,New Song 雇用 80 多名員工、管理數百萬美元年度預算,而且早已由社區居民自己領導——這才是開發的真正成果。

多數世界的開發:經濟系統的破碎#

一個孟加拉婦女的故事#

1976 年,一位默默無聞的經濟學教授到孟加拉鄉村訪問飢荒。他遇見 Sufiya——靠編竹凳養家的窮婦人:

- 每天需借 22 美分買原料

- 銀行不借——抵押品不足、金額太小

- 只能向放款者借錢,年利率高達 520% 到 3,650%

- 每天工作 12 小時只剩 2 美分利潤

教授掏出 27 美元借給 Sufiya 與 41 位鄰居。所有貸款全數準時還清。

35 年後,這位**尤努斯(Muhammad Yunus)**博士獲諾貝爾和平獎。他創辦的 Grameen Bank 已借出 74 億美元給 758 萬窮人,還款率超過 98%。微型金融(microfinance, MF)運動由此誕生,目標是觸及 1.75 億最貧窮家庭。

系統與個人都破碎#

多數世界貧困大多是慢性的,需要長期開發、不是救濟。經濟系統的破碎:

- 大規模製造業吸納就業的速度跟不上人口

- 多數窮人靠微型企業(少於 10 人的小生意)或自耕農謀生

- 傳統銀行對極貧者不感興趣——金額太小、無抵押品

- 窮人被迫向放款者借錢,或把錢藏在床墊下面(易被偷或被「失散多年的表弟」要走)

- 有些人把錢交給「儲蓄鯊魚」(savings shark)保管——但年利率竟可高達 80%

對窮人而言,取得資本是攸關生死的事——醫療、婚禮葬禮、孩子教育、修補漏水的屋頂。

別忘了個人層面的破碎#

不要只看系統。窮人也與其他人一樣有悖逆的心、扭曲的世界觀、不道德的行為。若只修系統而不修個人,便無法達成扶貧本質——關係的復和。

多數世界中,萬物有靈論(animism)特別常見,它把人困在自我毀滅的宿命論中。福音及其對四種關係的意義必須清楚被傳講與活出來。

微型金融的四種模式#

模式 1:提供者模式(Provider Model)#

不要自己做!

這是 Grace Fellowship 教會的故事——它資助烏干達夥伴教會嘗試模仿 Grameen 銀行,投入兩萬美元做小額放款。六個月內全部借出,十二個月後幾乎沒人還,烏干達教會還向北美教會討錢補充基金。

宣教士與教會特別不適合做放款者,原因有二:

- 規模問題:成功的微型金融機構(MFI)需要數千到數萬名客戶才能財務自立。宣教士與教會幾乎不可能做到這規模

- 文化衝突:銀行需要強制催收紀律——你願意向五個孩子的寡婦沒收抵押品嗎?若不願,其他借款人也會跟著不還

「失敗的放款計畫屍骨遍野,多半由善意的宣教士或多數世界教會所建。不要嘗試提供者模式。」

模式 2:推廣者模式(Promotion Model)#

不需外援資金的微型金融!

馬尼拉貧民窟「神的憐憫教會」(God’s Compassion Church)的儲蓄信用社(Savings and Credit Association, SCA):

- 41 筆低利貸款,100% 還款率

- 借款利息成為儲蓄成員的紅利,年化平均 50%

- 同時為彼此禱告:丈夫找到工作、孩子被醫治、破裂關係修復

- 鄰居被吸引而加入週會與查經班,下一輪儲貸週期開始時成為新成員

SCA 怎麼運作?#

- 一個極簡的信用合作社:窮人自己存錢、自己借錢給彼此

- 每週聚會,每人存入固定金額

- 成員自行決定借多少、借給誰、條款如何

- 6 到 12 個月為一輪,到期返還儲蓄與分紅

- 教會或宣教士的角色:僅僅協助該團體形成,不管理、不經手錢

Promotion Model 的優勢#

- 簡單、可從小規模開始

- 借款規模可從 5 美元到數百美元,能服事極貧族群

- 提供借款也提供儲蓄機會

- 城鄉皆可

- 用途廣泛——不限商業投資

- 因 SCA 原為窮人自己發展出來的工具,順應在地知識

- 高度參與式,符合 ABCD 精神

- 因發自教會或宣教士,易於整合傳福音與門訓活動

盧旺達聖公會正在推廣 SCA,目標是讓 8 萬人加入以教會為中心的儲貸群組,作為全國整全外展事工的一部分。

模式 3:合作模式(Partnership Model)#

當 MFI 與教會/宣教士都有整全的異象,他們可以連手:MFI 提供金融服務,教會提供屬靈與心理層面的關懷。

賴比瑞亞的案例#

內戰期間,一個基督教 MFI 與當地教會合作:

- 借款人小組會議刻意安排在教會內或附近

- 牧師帶領查經、探訪、輔導

- 牧師也提醒借款人「按時還款是誠信問題」

- 牧師對這些小組產生「擁有感」,視為教會事工的一環

成果:

- 內戰倖存者用商業收入避免飢餓

- 教育投資、健康照護、人際關係、屬靈成熟度皆提升

- 教會本身被強化——MFI 借款者中的會友以增加的技能、自信、收入推動教會其他事工

- 一位牧師說:「每週我們敬拜的見證時刻,總有對神的稱讚與感謝來自這個 MF 事工。」

合作模式不可服事「極貧」族群,因為他們處理不了 MFI 的最低貸款額(通常 40 美元以上)。對「中度貧窮」與「易陷貧窮的非貧」族群最有效。

模式 4:補充訓練模式(Complementary Training Model)#

人不單靠資本活著。

近期研究發現:光有錢不足以脫貧——把儲貸服務與合適的訓練結合,效果顯著提升。

Chalmers Center 設計的課程內容包括:

- 小型企業管理基礎

- 家庭財務管理

- 公共衛生主題(瘧疾、HIV/AIDS、腹瀉)

- 整合聖經世界觀——以四種關係駁斥萬物有靈論的謊言,強調「尊嚴、管家、紀律」三主題

這個課程可:

- 用於 SCA 群組會議——讓推廣者模式更整全

- 由教會與宣教士在合作模式中提供給 MFI 客戶群組

業務即宣教(Business as Missions, BAM)#

從帳棚製造者到當代企業#

BAM 源自保羅、亞居拉、百基拉的帳棚事工。當代 BAM 的定義特徵:宣教士擁有並經營合法的營利事業,用以承載宣教。

與前面四種模式不同的是:

- MF 各模式:幫助窮人擁有並經營自己的微型企業

- BAM:宣教士自己擁有並經營企業,從而雇用、訓練、影響窮人

BAM 的特性#

- 通常是中小型企業,員工從十幾人到上千人不等

- 適用於對宣教士有敵意、難進入的國家

- 提供宣教的自然脈絡——與員工、供應商、客戶發展關係

- 因多數世界主要缺乏的是就業機會,創造工作是直接的扶貧

BAM 的注意事項#

- 每一筆「事工美元」直接影響的窮人數,BAM 通常少於推廣、合作、補充訓練模式——因為 BAM 企業需要更多資本與技術

- 但被影響的人單位收入提升更顯著(資本與技術讓生產力大幅提升)

- BAM 不適合每個人:許多教會與宣教士並不擅長經營企業;即使是北美的成功創業者,也未必能在多數世界文化下複製成功

- 避免依賴性補貼:例如宣教士替本地企業在北美教會通路販售手工藝品。一旦宣教士退休,企業可能因失去這些服務而倒閉。BAM 必須是真正的企業,能自負所有顯性與隱性成本

MFI 的優勢與盲點#

即使是好的 MFI 也有需注意的盲點:

- 缺乏儲蓄服務:研究顯示許多窮人寧可儲蓄而非借款,特別是「極貧」族群。但 MFI 歷史上偏重放款

- 觸及不到極貧者:MFI 最低貸款常為 40 美元以上,但極貧者所需可能只是 5–12 美元

- 觸及不到鄉村:鄉村人口密度低、運輸成本高,MFI 多集中於城市,但 75% 多數世界貧困人口在鄉村

- 過度聚焦商業:窮人需要資本不只是為了商業,還有家庭、緊急、生命事件(婚喪喜慶)

- 傳福音與門訓的缺席:成本壓力使 MFI 把信仰活動砍掉,但「信道是從聽道來的」——光是貸款無法復和關係

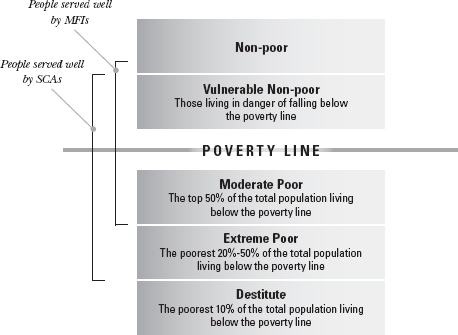

Figure 9.1:貧困光譜——非貧、易陷貧的非貧、貧困線、中度貧窮、極貧、赤貧;MFI 適合服務中度貧窮以上,SCA 可延伸至更貧困群體

北美教會在跨國開發中的合適角色#

北美教會不是前線——前線是多數世界本地的宣教士與教會。北美教會的角色是支持與強化他們。

五個合適的角色#

- 補貼宣教士與多數世界教會的訓練費——讓他們能實施推廣、合作、補充訓練模式。但不要付全額——人們對需要部份付費的東西更看重

- 成為「訓練者的訓練者」(trainer of trainers)——讓前線人員接觸新模式、工具、課程。北美與多數世界訓練者組成的混合團隊特別有效

- 資助 MFI 加入傳福音與門訓——如果 MFI 已財務自立,不要捐錢給它的貸款資本(它能在國際資本市場募到),而是補助它的福音事工

- 投資 BAM——財務與人力兩種資源都可

- 成為倡議者——找到與你異象一致的組織,透過禱告、人脈、財務支持他們

不適合的角色#

重複強調:

- 不要自己當放款者(提供者模式)

- 不要繞過本地教會與宣教士直接做事

- 不要用財務援助取代本地必須有的儲蓄文化與紀律

開發階段的實踐守則#

長期開發的核心提醒:

- 目標是復和關係,不是發貸款

- 寧少而深,勿廣而淺

- 不做提供者;做推廣者、合作者、訓練者

- 整合系統與個人、物質與屬靈

- 採用 SCA 等本地內生的工具

- 透過合適的訓練讓資本發揮最大效益

- BAM 必須是真企業——別用補貼撐起經不起市場的事業

- 北美教會在後方支持,前線交給多數世界的弟兄姊妹