強尼住在哪裡?#

強尼·普萊斯(Johnny Price),44 歲非裔美國人,失業。父親在他六歲時過世,母親獨力以幫傭微薄工資撫養十個孩子。離婚後,強尼獨自撫養兩個孩子,靠每月 1,168 美元的失業金維生。房貸卻是 700 美元——錢根本不夠。

強尼住的社區,貧困率 14.4%。

但這個社區不是市中心的貧民窟——而是郊區。

美國史上第一次,住在郊區的窮人比住在城市的還多。

傳統的內城居民與新移民因為郊區有較便宜的住房與低技能工作機會而大量移居。許多郊區教會發現自己在不知不覺中已身處美國的扶貧前線。

新郊區貧窮的隱形性#

像強尼這樣的人還有:

- 喬蒂(Jodi):時薪 6.25 美元,靠食物銀行存活

- 蘿莎(Rosa):住在沒暖氣的車庫,自稱教會裡有一半的人處境類似

- 璜妮塔(Juanita):新移民,每週工作 70 小時當家庭幫傭,時薪折合 4.03 美元

為什麼這些貧窮容易被忽視?#

- 內城公屋集中、明顯地宣告居民的貧窮

- 郊區的窮人散布在老舊公寓、活動屋(mobile homes)、1950 年代磚造小社區、商場後方的低收入住宅

- 不密集 = 容易被視而不見

二十世紀北美中上產白人教會曾從內城逃離郊區,避開貧窮與種族多元。當這些新的郊區窮人逐漸顯現,這些教會會再次說「不要在我家後院!」(Not in my backyard!)然後遷往更遠的地方嗎?還是會像初期教會一樣說:「是的,就在我家後院」(Yes, in my backyard!)?

北美貧窮的系統面與個人面#

如同前面章節所提,扶貧需要同時處理破碎的系統與破碎的個人。北美的具體景觀:

歷史壓迫的累積#

- 數百年制度性壓迫(部分有意、部分無意)持續影響非裔與原住民美國人

- 即使沒有當今的歧視——而實際上仍有——許多人在 21 世紀開場時就明顯處於劣勢

- 這些劣勢嚴重影響他們在日益整合的全球經濟中的生存能力

全球化的擠壓#

- 多數世界低工資勞工的競爭使北美藍領職位減少

- 北美生產轉向服務業與知識密集產業,對高教育勞工需求增加

- 低教育的藍領勞工被「擠壓」,趨勢預計加速

強尼的故事#

強尼曾在北卡 Greensboro 附近的紡織廠工作 19 年,時薪 15 美元加福利——夠他貸款買房、養家。但公司大規模裁員,他被迫回社區大學進修,希望避免淪為附近百貨店的低薪職員。

失業、低薪服務業取代高薪工作——是當代北美貧窮的主因之一。

福利制度的歷史副作用#

- 過去的福利系統「懲罰工作」——收入增加就扣除福利

- 1996 年福利改革:限制連續救濟兩年、終身五年;領取需配合工作、求職或職訓

- 改革後,能夠工作再次成為生存關鍵——克服任何會削弱就業能力的行為傾向變得迫切

勞工需要的技能#

全球化要求的不只是職業訓練,更是:

- 一般通用技能

- 基本的學習能力——以適應快速變動的全球經濟

今天的工作明天可能消失,人必須能調適、再訓練、學習新技能。

美國公立教育的不公義#

美國公共政策中,沒有比公立教育經費更明顯持續放大歷史不公義的部分:

- 公立學校經費主要來自州與地方稅

- 較貧困的州與地方學區自然每位學生分到的資源少

- 而且國家、州、地方經費分配公式都顯示對貧困學區投入更少

- 結果:學區間每位學生支出差距可達 300%

- 經費不足 → 畢業生準備不夠 → 低薪資 → 學區稅收少 → 惡性循環

文化與系統並存#

當然,光是錢不是問題的全部:

- 罪心、扭曲的世界觀、不良價值觀——「貧民窟虛無主義」等「貧窮文化」確實削弱學生表現

- 但別忘了:地方、國家、甚至國際力量——包括數百年種族歧視——首先創造了這些貧民窟

- 即使今日完全沒有種族歧視(事實上仍有),歷史歧視的瘟疫透過教育制度繼續傳遞

財富累積的重要性#

收入 vs 財富#

| 收入(Income) | 財富(Wealth) |

|---|---|

| 流量——工資、利息、股息 | 存量——存款、股債、房屋淨值、繼承 |

| 維持當下生活 | 累積緩衝、產生額外收入、改變心態 |

財富在扶貧中的三重角色#

- 緩衝:被解雇時的求生網

- 產生額外收入:股債分紅、房屋升值、汽車讓人能上工

- 培養品格:儲蓄與管理過程要求把「活在當下、求生存」的心態換成「為未來而活、投資」的心態

公共政策的不平等#

美國公共政策歷史上鼓勵中上產累積財富:

- 退休稅務遞延(IRA、401(k)、403(b))

- 房貸利息抵稅

卻懲罰窮人累積財富:

- 申請福利前必須先耗盡資產

- 若儲蓄或投資太多,反而被剝奪福利

結果:許多貧困家庭高度脆弱,根本無法思考財務未來。

次貸風暴與掠奪性貸款#

2008 年次貸危機暴露另一個系統面:無良放款者、貸款仲介、估價師對缺乏金融知識的借款者進行剝削。窮人因財管技能不足,無法從收入中累積財富。

住房與健保#

可負擔住房短缺#

- 藍領工資與就業機會在減少,租金與房價卻持續上升

- 次貸風暴前,美國 47% 低收入家庭已「嚴重負擔過重」——超過 50% 收入花在住房

- 結果:平均每月只剩 257 美元買食物、29 美元買衣服、9 美元看病

可負擔健保不足#

- 2007 年,42% 美國在職成年人無保險或保險不足

- 37% 報告因費用上漲放棄必要照護

- 少數族裔與窮人接受的健保品質顯著較差

北美貧困者四項需要#

- 從事有生活工資的工作

- 管理錢財的能力

- 累積財富的機會

- 更多可負擔的教育、住房、健保供應

加上:高度關係性的事工——透過基督的身體幫助個人勝過墮落對心、思想、行為的影響。

三類經濟發展事工#

以下三類事工聚焦於前三項需要(就業、財管、財富累積),因為它們:

- 採用開發而非救濟(多數北美貧困者有能力參與自身改善)

- 改善經濟系統,或讓窮人更有效運用既有系統

- 建立在窮人的技能、智力、勞力、紀律、儲蓄、創造力之上(資產為本)

- 可用參與式設計、執行、評估

- 提供以聖經為基礎的課程,可清晰宣講福音、處理世界觀

- 採用教會式 mentoring 團隊——提供愛、支持、鼓勵,恢復尊嚴(與自我關係)、群體(與他人關係)、管家(與受造界關係)、屬靈親密(與神關係)

- 長時間執行——為「開發」過程創造空間

1. 就業預備事工:Jobs for Life#

Clive 的故事#

Clive 在田納西州曼菲斯 Cleaborn and Foote 街區(美國最貧困社區之一)的公屋長大,走過幫派、毒品、暴力、坐牢、一度槍傷瀕死。今天他是某倉庫的「本月最佳員工」,已在那裡工作一年。他也是耶穌的跟隨者。

Jobs for Life(JFL)模式#

JFL 是全國性網絡,地方分支(如曼菲斯的 Advance Memphis)整合三個元素:

課室訓練——「軟技能」(Soft Skills)#

- 工作倫理、團隊合作、溝通技巧、生涯規劃

- 工作的內在價值、好態度、個人正直

- 對權威的尊重、衝突解決、責任感、守時、合宜穿著

- 以聖經為基礎的課程

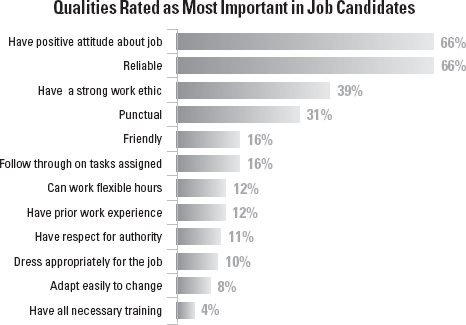

軟技能 vs. 硬技能:硬技能是特定工作的技術知識(例如機械、軟體)。軟技能是通用的非技術能力。在一份對雇主的全國調查中,「特定工作知識」被列為最不重要的條件,而軟技能相關條件(態度、可靠、責任感)排名最前。

Figure 8.1:雇主最看重的求職者特質——對工作的正面態度、可靠(各 66%)、強烈的工作倫理(39%)、守時(31%)等軟技能遠勝於特定工作知識(4%)

Champions(mentors)#

- 由教會 mentoring 團隊提供長期支持

- 一對一可行,但團隊更能持續

Businesses 立約#

- 提供面試、就業機會、支持性工作環境

- 雇主與 mentor 保持聯繫,共同陪伴 JFL 畢業生度過工作起伏

成效#

全國 JFL 畢業生超過 80% 至少維持就業一年。Advance Memphis 在 2008 年前十個月就有 83 位畢業生找到工作,因需求遠大於名額,他們甚至要拒絕報名者。窮人想要工作!

2. 財務教育事工#

Isaac 的故事#

20 多歲的非裔美國人 Isaac,開著生鏽且需換消音器的廂型車到「Title Brokers」——以車籍與一副備用鑰匙換得 600 美元。月底他將欠 750 美元(年化 300%)。若 90 天未還,將欠 1,172 美元(年化 381%)。

「如果不是這麼絕望,我不會回來。在這裡我覺得羞愧,因為這些人在剝削人——這筆錢我應該為孩子投資。」

貧困社區的「金融鯊魚」#

- 房貸仲介、租轉售商店、發薪日貸款、退稅貸款、當鋪、汽車所有權貸款

- 兩週 200–300 美元的發薪日貸款:年化超過 400%;多數借款人需多次續借

- 借 325 美元最終平均要還 800 美元

- 缺乏金融教育顯著助長人們落入這些陷阱

教會能做什麼?#

提供以聖經為基礎的財務教育,內容包括:

- 基督徒管家觀、預算

- 設定目標、儲蓄、減債、記帳

- 十一奉獻、稅務、銀行、信用管理

良好的財務教育課程應該成為每個教會執事與輔導者的標準工具包。可一對一或小組教學,搭配 mentor 團隊提供問責與長期關係。

善用 EITC#

Earned Income Tax Credit(EITC,勤勞所得稅額抵免):

- 1975 年起,針對低收入勞工的稅務優惠

- 即使不欠所得稅,仍可取得退稅

- 兩個以上孩子的低收入工人享有 40% 的補貼率(時薪 8 美元可額外得 3.20 美元)

- 一位全職時薪 8 美元的家長年薪 16,000 美元(低於四口貧困線)→ EITC 增加 4,536 美元,使其跨過貧困線

- 享兩黨支持,是美國最大的低收入勞工援助計畫

- 2003 年使 440 萬人脫離貧困線(半數是兒童)

但估計有 15–25% 符合 EITC 資格者沒有申請——許多人根本不知道有這個制度,或不知如何申請。幫助會友與社區申請 EITC,是教會可立即提供的具體服務。

3. 財富累積事工:Individual Development Accounts(IDA)#

Veralisa 的故事#

Veralisa 曾掙扎要靠手作珠寶事業脫離福利,年收入不到 6,000 美元。然後她被診斷出癌症——可能與她事業中使用的強烈化學藥劑有關。

她被轉介到 Covenant Community Capital——一個信仰本位機構,幫助低收入工作家庭脫離貧困循環。

IDA 的運作#

- 鼓勵窮人從收入中儲蓄

- 個人儲蓄被以 1:1 到 3:1 配對,前提是用於購置增值資產——房屋、商業資本、教育、車輛

- 配對金直接交付給賣方(如貸款行)以確保用途

- 配對金可來自教會、個人捐贈者、基金會、金融機構、聯邦或州政府

- 儲蓄期間(通常 2–3 年)提供財務教育與資產相關訓練(小型企業管理、購屋課程)

結果#

Veralisa 在 15 個月後畢業,買了第一棟價值 52,000 美元的房子,三年後癌症緩解、貸款還清。

IDA 真的能對窮人有效嗎?#

一項追蹤 14 個 IDA 計畫、2,364 位參與者四年半的系統性研究發現:

- 平均每月淨儲蓄 19.07 美元

- 一年中約六個月會存錢

- 連同配對金,年均累積約 700 美元

當給予窮人類似中上產的儲蓄誘因(例如類似 401(k) 的定額提撥),窮人能也願意儲蓄大量金額,藉此累積急需的財富。

IDA 的彈性#

- 可從小規模做起(一到五位參與者)

- 執事或事工領袖即可管理

- 配對金可由單一會眾、宗派、網絡來提供

- 也可服事青年——培養儲蓄習慣與未來規劃

不只是錢,更是關係#

IDA 不只是財富累積工具。因為參與者持續數年,mentoring 團隊與計畫同工有充分時間:

- 與他們同行於恢復性關係中

- 幫助窮人與 mentor 雙方都恢復尊嚴與盼望

- 養成新行為模式

- 最重要的:經歷耶穌基督的醫治

北美教會的「是的,在我家後院」#

不論你的教會位於何處,找到附近的窮人並不困難。

- 詢問地方政府社會服務、非營利事工、房地產仲介

- 善用 FASTEN 的人口普查資料工具

- 一旦找到貧困個人或社區,用第三章與本章的工具開始建立關係

二十世紀的福音派曾在面對城市貧窮時說「不要在我家後院」、遷離得更遠。21 世紀,貧窮已搬到郊區、來到我們門口。教會的回應只有兩種:再次逃離,或像初期教會一樣說「是的,就在我家後院」。