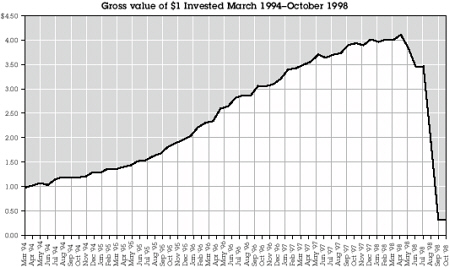

LTCM 投資 1 美元的總值(1994 年 3 月 - 1998 年 10 月)

1998 年秋天的紐約聯準會#

1998 年 9 月 23 日下午,紐約聯邦準備銀行(Federal Reserve Bank of New York)一改往常的低調作風,緊急召集了華爾街所有主要銀行的執行長。這是史上頭一回,貝爾斯登(Bear Stearns)、高盛(Goldman Sachs)、摩根大通(J. P. Morgan)、美林(Merrill Lynch)、所羅門美邦(Salomon Smith Barney)等大行的領袖們齊聚於聯準會十樓會議室。

- 與會者多到連皮椅都不夠,部分執行長被迫坐在折疊金屬椅上

- 召集者是紐約聯準會主席麥唐諾(William J. McDonough)

- 會議目的並非馳援拉丁美洲國家,而是要拯救「自己人」——一檔對沖基金

當時美國表面上正處於史上最榮景的牛市之一,但自 1998 年 8 月俄羅斯違約以來,全球債市已陷入劇烈動盪。

引爆點:長期資本管理公司#

事件的源頭看似微不足道:一檔總部設在康乃狄克州格林威治(Greenwich)的私人投資合夥企業——長期資本管理公司(Long-Term Capital Management,簡稱 LTCM)。

- 投資人僅約一百位

- 員工不到兩百人

- 五年前甚至還不存在

- 全美知道它的人不到百分之一

然而在這個 9 月午後,LTCM 已不再是「小角色」。

一個交易帝國的規模#

LTCM 由前所羅門兄弟(Salomon Brothers)明星交易員梅利威瑟(John W. Meriwether)創辦,核心是一群擁有博士學位的套利者,其中許多人原是大學教授,兩位甚至獲頒諾貝爾經濟學獎。

過去四年,LTCM 為投資人創造了年化超過 40% 的報酬,且幾乎沒有任何虧損期。在外界眼中,它彷彿掌握了把不確定世界化約為冷冰冰機率的能力。

但這些光環掩蓋了驚人的隱憂:

- 管理規模膨脹到 1,000 億美元 資產,幾乎全部來自借款

- 借款對象正是當天圍坐桌邊的這些銀行

- 簽訂的衍生性金融商品(derivatives)契約名目金額高達 1 兆美元

- 這些契約如蛛網般將華爾街所有銀行緊緊綁在一起

系統性風險的形貌#

若 LTCM 違約,銀行手中將留下「另一邊已消失」的單向合約。

- 每家銀行都會搶著平倉、拋售抵押品,引發踩踏

- 衍生性金融商品當時還是新興工具,監管者早已擔憂其潛在風險

- 麥唐諾擔心市場將「停止運作」,整個金融系統可能崩潰

貝爾斯登執行長卡尼(James Cayne)已揚言:一旦 LTCM 可動用現金低於 5 億美元,便停止為其結算交易——這等於宣判它的死亡。年初 LTCM 資本還有 47 億美元,但俄羅斯違約後的五週內,資本已被消耗到最低門檻。

求助無門的最後一夜#

LTCM 已經一一敲遍每一扇門:

- 向巴菲特(Warren Buffett)求援

- 向索羅斯(George Soros)求援

- 向美林求援

- 向任何想得到的銀行求援

全部碰壁。麥唐諾於是出面,希望各家銀行共同出資 40 億美元接手基金。

桌邊銀行家們的怨氣#

然而銀行家們對 LTCM 早已積怨:

- 那群祕密而封閉的數學家對華爾街其他人傲慢無比

- 美林等多家銀行曾試圖建立互利關係,全被冷落

- LTCM 堅持「只照我的規則玩」,從不退讓

加上每家銀行本身也都正深陷困境:

- 高盛執行長柯辛(Jon Corzine)正面臨合夥人因鉅額交易虧損而起的反叛

- 旅行家集團/所羅門美邦的魏爾(Sanford I. Weill)擔心虧損會危及與花旗(Citicorp)的合併案

- 雷曼兄弟董事長富爾德(Richard Fuld)正在闢謠公司並未因 LTCM 曝險過深而瀕臨倒閉

- 瑞士聯合銀行(Union Bank of Switzerland,UBS)代表索洛(David Solo)認為自家銀行愚蠢地投資了 LTCM 並已蒙受巨虧

- 大通曼哈頓(Chase Manhattan)的拉布雷克(Thomas Labrecque)只想先追回 5 億美元貸款

- 美林董事長柯曼斯基(David Komansky)兩個月內看著自家股價腰斬,市值蒸發 190 億美元

從亞洲貨幣貶值蔓延至俄羅斯、巴西,如今這場全球風暴正逼向華爾街本身。

引爆全場的那一句話#

柯曼斯基深知作為 LTCM 結算商的貝爾斯登,比任何人都清楚這檔基金的內部狀況。他的副手艾利森(Herbert Allison)開口詢問卡尼的立場。

卡尼的回答簡潔而冷酷:

「貝爾斯登一毛錢也不會投入長期資本管理公司。」

短暫的沉默之後,整個會議室——華爾街最頂尖的銀行家們——當場炸開。