「嚴格說起來——如果世界的行為一如過去——其實沒有風險。」 ——莫頓・米勒(Merton Miller),諾貝爾經濟學獎得主

開張第一年的成績單#

1994 年,LTCM 第一年營運:

- 稅前報酬 28%,扣除合夥人 25% 分潤後,投資人實得 20%

- 同年大多數債券投資人虧損——這個成績堪稱現象級

- 10 月起,J.M. 開始寫信給投資人提醒:「即使在一年期的時間框架內,重大虧損也可能發生。」

但這封信的下一步,遠遠超出一般基金經理會做的範圍。

Merton-Scholes 的「機率附錄」#

J.M. 信件的附錄由 Merton 與 Scholes 撰寫,不只承認虧損可能,還精確計算了虧損發生的機率:

LTCM 至少虧 5% → 一年內 12% 機率

LTCM 至少虧 10% → 計算後給出特定機率

LTCM 至少虧 15% → 計算後給出特定機率

LTCM 至少虧 20% → 五十年只可能一次信中完全沒提虧損超過 20% 的可能性——彷彿那個區間不存在。

把投資寫成像撲克牌算機率一樣精確,等於宣告:LTCM 不只是承認風險,還宣稱已消除了不確定性。

風險(Risk)與不確定性(Uncertainty)#

書中藉一個比喻釐清關鍵概念:

- 骰子:有「風險」但無「不確定性」——你完全知道每個結果的機率

- 股票:既有「風險」(價格可能跌)又有「不確定性」(沒人能量化跌的機率)

- 影響股票的政治、經濟、管理、競爭等變數太多,不確定性實際上壓倒一切

Merton-Scholes 的附錄做了一個極大的躍進:

- 承認風險

- 但用數字機率消除了不確定性

- 將「資金管理」從一門需要判斷的藝術,重新定義為一門可以精算的科學

量化的關鍵:歷史波動率#

這個「魔法預測」的祕密其實很簡單:歷史波動率(volatility)。

- 把數萬筆歷史債券價格灌進 SPARC 工作站

- 計算過去的價格波動幅度

- 將該數字(在數千個日、月、年區間,跨各類債券計算)作為對未來風險的評估基準

- LTCM 發言人 Peter Rosenthal 自信地說:「風險是波動率的函數,這些東西是可以被量化的。」

LTCM 因此將投資組合視為「裝著數千對數字的帽子」(每對代表單筆交易的預期波動率與報酬),不斷調整權重以維持整體波動率的目標水準:

- 太靜 → 借更多錢提高 vol

- 太波動 → 降低槓桿讓基金平靜下來

- 目標:讓波動率約等於 S&P 500

美林銷售員 Dale Meyer 一句話總結這群人的世界觀:「對任何有他們那種理論背景的人來說——波動率與報酬,是同一件事。 波動率高,就代表報酬高。」

Black-Scholes 公式的物理學根源#

LTCM 的核心信念來自 Black-Scholes 模型,而模型則來自物理學:

- 大數法則:足夠多的隨機事件樣本會呈鐘形曲線(normal distribution)

- Black-Scholes 將同樣的隨機運動模型套到金融資產價格上

- 用來描述「奶油在咖啡中的擴散」的微分方程式,被改寫來描述股價變化

Black-Scholes 公式明確聲明:「我們假設市場處於理想狀態……股價在連續時間中遵循隨機漫步(random walk)。」

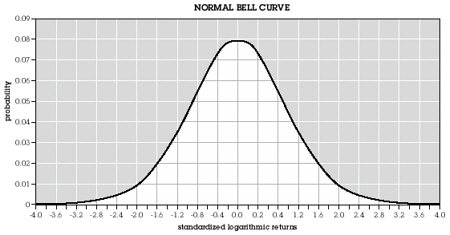

常態鐘形曲線(Normal Bell Curve):Black-Scholes 模型假設的價格變動分布

關鍵假設:

- 價格變化在統計上是隨機的

- 波動率是恆定的(IBM 就是有特定的波動率 X,像「你有藍色的眼睛」一樣不變)

- 市場是連續的:價格不會跳躍,IBM 從 80 跌到 60 必定會經過 79¾、79½、79¼

這個「連續」假設只在市場平靜時近似有效。1987 年的黑色星期一(Black Monday),市場極度不連續——以「組合保險」(portfolio insurance)為名的策略原本承諾透過連續賣出避險,結果反而加劇了崩盤。

學界已存在的警告#

並非沒有人質疑:

Paul Samuelson 的疑慮#

Merton 的恩師、首位獲諾貝爾獎的金融經濟學家:

「連續時間」只是一個理想狀態。實際中,交易員需要幾秒、幾分鐘甚至幾小時才能分析事件並反應。事件淹沒他們時,市場就會跳空。熱分子不會跳出隊伍,但 IBM 一定會。

「這對 LTCM 的故事極其重要……當年我就懷疑了。」

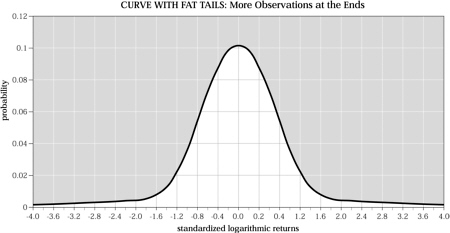

Eugene Fama 的「肥尾」(Fat Tail)發現#

Scholes 的論文指導教授 Fama 在 1960 年代初發現:

若價格變化嚴格遵守常態分配

→ 偏離平均值 5 個標準差的事件,每 7,000 年才會出現一次

事實上

→ 每 3 到 4 年就出現一次

肥尾曲線(Curve with Fat Tails):兩端極端值多於常態分布所預測

Fama 著名的結論:「人生總有一條肥尾巴。」(Life always has a fat tail.)

真實市場有遠多於模型預測的「極端值」(outliers),這意味著市場「本質上比模型認為的更危險」。

為什麼市場比骰子更狠#

骰子沒有記憶——第四次擲出的機率與前三次無關。

但市場有記憶。

- 趨勢會自我延續,因為交易員預期(或恐懼)它會延續

- 動能交易(momentum trading)讓「第四次拋擲」不再獨立

- 三次壞結果後,第四次很可能不再 50/50:有人被迫平倉、有人預期他人賣出而搶先賣出

黑色星期一就是這樣發生的——理論上,即便宇宙重複存在 10 億次,當天的崩跌都「應該」不會發生。但它就是發生了。

Lawrence Summers 的犀利評論#

「效率市場假說是經濟理論史上最值得注意的錯誤。」(同年黑色星期一之後對 The Wall Street Journal 所言)

Merton 的「完美信仰」#

Merton 文筆乾澀木訥,彷彿把生活的情緒成分蒸發掉,只留下抽象的控制:

- 投資人在他筆下永遠是「理性的計算機器」

- 他連「投機性」(speculative)一詞都要加上引號處理,彷彿這個詞髒到要用鑷子夾

- 當美國經濟學家 Shiller 大膽建議市場過於波動、不符模型時,Merton 警告:「這將動搖現代金融經濟學的整個基石。」

連 Lotus 創辦人 Mitchell Kapor——Rosenfeld 的舊友、曾上過 Merton 的金融課——都得出結論:「量化金融與其說是科學,不如說是信仰——一套讓被模型力量蒙蔽的意識型態信徒所信奉的教義。」

仍向華爾街擴散#

到 1990 年代中期,這套思維已征服整個華爾街:

- 美林、摩根、Bankers Trust 都在計算每日/每月/每年可能虧損的精確下限

- 一個 J.P. Morgan 高管被問什麼是「風險」,答:「平均值附近的波動率。」

- 這類程式統稱「風險值」(Value-at-Risk, VaR),連聯準會都背書

- Yale 的 David DeRosa 形容 VaR 是「即將翻船者的燈塔」(a lighthouse for the soon-to-be-shipwrecked)

J.P. Morgan 在 1994 年 10 月(與 J.M. 寫信給投資人的同月)一份內部文件承認:

「市場並不像擲硬幣那樣呈現隨機與獨立……波動率本身就會劇烈波動。」

但他們仍繼續使用 VaR——理由是「找不到更有說服力的替代方案」。

1995 年的爆發成績#

雖然有 1995 年初的墨西哥披索危機(一場肥尾事件),LTCM 未受影響,反而大豐收:

- 稅前報酬 59%,稅後 43%

- 過半收益來自歐洲,義大利貢獻約 6 億美元利潤

- 開張頭兩年共賺 16 億美元,是史上最快、最亮眼的新基金紀錄

但 J.M. 唯一的「煩惱」竟然是 LTCM 不夠波動:

- 兩年內只有一個月虧損超過 1%

- 一位投資人說:「手風琴在哪裡?」(LTCM 曾形容報酬會像手風琴起落)

- 諾貝爾經濟學獎得主 William F. Sharpe 形容報酬「詭異地平滑」(surreally smooth)

- Scholes 親口承認:「我們目標是要讓風險水準接近 S&P 500——但我們搞不到那麼大。」

真實的槓桿:被掩蓋的脆弱性#

1995 年底的真實財務輪廓:

- 資本(含新募):36 億美元

- 總資產:1,020 億美元

- 槓桿比例:28:1

但這還沒算上衍生性商品。基於資產總額計算,LTCM 的真實現金對現金報酬率約為 1%——59% 的亮眼績效,幾乎全部來自槓桿放大。

諾貝爾獎得主 Sharpe 問:「風險是什麼?」這個問題很難回答:

- 現金投資人有明確投入的本金作為風險上限

- LTCM 大多數衍生性商品交易沒有事前投入資本,只靠每日結算

- 取而代之,LTCM 從資本中切出一塊「假設性風險資本」(risk capital)支撐每筆交易

- 隨著策略多樣化,LTCM 在每一塊「風險資本」上堆疊更多交易部位

- 邏輯:許多交易同時崩潰的機率很低——就像保險公司不認為所有客戶會同時索賠

LTCM 自我定位:金融風險保險商#

LTCM 把自己看成一家金融風險保險公司:

- 收取「保費」= 願意持有較低流動性、較高風險債券所獲得的價差

- 保險的麻煩在於:要過很久才知道保費收得夠不夠

一家產險公司在沒有風暴的一年永遠賺錢。但這代表他們真的厲害,還是只是運氣好?保費夠不夠?是不是把太多便宜的保險開給了海邊的木樁屋?

對 LTCM 而言:

- 每張債券都是一張「保單」

- 槓桿每多一倍,「保單」數量就多一倍

- 風暴一到,理賠就會等比例放大

合夥人從未自問:「我們是把弓拉得多用力才賺到那 59%?風暴來時,理賠會是多少?」