「投資的智慧始於體認到——只有長期報酬才重要。」——威廉.伯恩斯坦(William Bernstein)

序章:「世界上最爛擇時的 Bob」#

Bob 1970 年 22 歲投入職場,是個自律的儲蓄者,但他的投資勇氣永遠在「市場大漲後」才湧現——他四次把累積的儲蓄一次梭哈進 S&P 500,每次都剛好在崩盤前夕:

| 投資日 | 金額 | 隨後跌幅 |

|---|---|---|

| 1972/12 | $6,000 | −48% |

| 1987/8 | $46,000 | −34% |

| 1999/12 | $68,000 | −55% |

| 2007/10 | $64,000 | −57% |

但 Bob 有一個救命的習慣:他從來沒有在崩盤時賣出。到了 2013 年退休,他帳戶裡有 110 萬美元。

即使你天生是世上最爛的擇時者,只要時間夠長、儲蓄持續、不在最痛時賣出,複利仍能把你救回來。

如果他乖乖定期定額(DCA),他甚至能累積到 230 萬美元。

這帶出本章 13 個破解市場迷思的論述。

迷思 1:必須擇時才能賺到像樣的報酬#

過去約 90 年,美股年化約 10%。Peter Lynch 與 Fidelity 的研究顯示 1965–1995:

- 每年都精準買在最低點:年化 11.7%

- 每年都倒楣買在最高點:年化 10.6%

- 每年第一天就無腦投入:年化 11.0%

一份針對 237 封擇時電子報的研究顯示,準確率不到 25%。

擇時要連對兩次(高點賣、低點買),心理消耗極大;定期定額簡單得多。

迷思 2:要等情況「變好」再進場#

S&P 500 對應失業率的歷史報酬:

| 失業率 | S&P 500 年化報酬 | 出現頻率 |

|---|---|---|

| > 9% | 24.5% | 8% |

| 7%–9% | 15.1% | 22% |

| 5%–7% | 8.3% | 47% |

| < 5% | 3.9% | 24% |

當情況看起來最糟時,往往是最好的進場點。等到一切「明朗」再投入,多半已經錯過大半反彈。

迷思 3:能預測下一次衰退就能擇時股市#

1928 年起美國平均每 5 年就有一次衰退。但股市與經濟不同步:

- 二戰後道瓊指數曾 13 次跌幅 ≥ 10%,期間沒有發生衰退

- GDP 成長與股市報酬:1 年期相關係數僅 0.01、10 年期僅 0.05

「股市不是經濟,股市不是經濟……」——請反覆默念

迷思 4:市場循環有精確的可預測模式#

逐年代比對股利率、盈餘成長、GDP、通膨、10 年公債殖利率、股債報酬,每個年代的組合都不相同。霍華.馬克斯(Howard Marks)說:

一段漲勢或跌勢若延續夠久,人們就會說「這次不一樣」,引用地緣、科技、行為等變化來推翻舊規則。然後舊規則總是回來,循環繼續。

人性是循環中唯一的常數,市場的組成卻不斷變化——所以指標一旦被廣為知曉,往往就失靈。

迷思 5:股票與債券永遠反向#

- 自 1930 年代以來,約 60% 的年度股債都是正報酬

- 1928 年以來,僅 1931、1941、1969 三年股債同時收黑

- 股債的真正分散價值在「股票崩盤的年度」

| 年代 | 股債同年正報酬比例 |

|---|---|

| 1930s | 40% |

| 1940s | 70% |

| 1950s | 30% |

| 1960s | 60% |

| 1970s | 70% |

| 1980s | 70% |

| 1990s | 70% |

| 2000s | 50% |

| 2010s | 75% |

Figure 4.1: Three-Year Rolling Correlation between Stocks and Bonds(股債三年滾動相關係數)

迷思 6:危機時需要花俏的黑天鵝對沖工具#

崩盤後華爾街總會推出反向 ETF、市場中性基金、long/short 基金 ⋯⋯ 費用高昂,但其實高品質債券就足夠:

- 1928 年來 S&P 500 共有 24 個年度為負,平均跌 −14%

- 其中 21 個年度債券為正,平均超越股票約 19%

債券在崩盤中扮演兩種角色:

- 乾火藥——讓你在低點買進

- 情緒避險——避免你在恐慌時賣股

迷思 7:股票永遠比債券「更危險」#

| 持有期間 | 股票勝過債券機率 |

|---|---|

| 1 年 | 61.3% |

| 5 年 | 69.0% |

| 10 年 | 78.2% |

| 20 年 | 95.8% |

| 30 年 | 99.3% |

看 30 年期年化報酬的標準差:股票 1.4%、債券 2.7%。長期來看,債券的變異反而比較大。

迷思 7a:債券永遠比股票「更危險」#

凡事都有例外:歷史上至少三段 20 年期,美股實質報酬接近 0%:1900–1920、1929–1949、1964–1984。

從 1802 至 2010 統計,10 年期股票勝出機率 71%、20 年期 83%——令人放心,但都不是 100%。

1929–1950 與 1968–1980 兩段時期,5 年期公債的累積報酬皆勝過 S&P 500。沒有任何資產永遠贏。

迷思 8:2000 年代是股市的「失落十年」#

S&P 500 在 2000–2009 累積報酬 −9.1%,但這只代表大型股的故事:

| 資產類別(2000–2009) | 累積報酬 | 年化 |

|---|---|---|

| S&P 500 | −9.1% | −1.0% |

| 新興市場 | 162.0% | 10.1% |

| 小型價值 | 158.6% | 10.0% |

| 中型股 | 84.2% | 6.3% |

| REITs | 169.0% | 10.4% |

| 等權重組合 | 112.9% | 7.2% |

把雞蛋放進不同籃子,「失落的十年」可以變成年化 7.2% 的好十年。

迷思 9:創新高後一定會崩盤#

- 1950 以來 S&P 500 已創下逾 1,100 次歷史新高,相當於每 15 個交易日就一次

- 1973–1980 用了 8 年才再創新高,2000–2007 用了 7 年,2007–2013 又花了 5.5 年

新高既不是賣出訊號,也不是買進訊號——只是長期向上的市場本來就會頻繁刷新紀錄。

迷思 10:高殖利率代表更安全#

以 Annaly Capital(NLY)為例,三年皆有 15% 以上股息率,但累計總報酬:

- 2011:總報酬 +2.7%

- 2012:總報酬 +1.6%

- 2013:總報酬 −17.2%

- 三年累計總報酬 −13.7%

2007–2009 金融危機期間各類「高息資產」表現:

| 資產 | 損益 |

|---|---|

| 高評級債券(BND) | +6.8% |

| 公司債(LQD) | −5.6% |

| 垃圾債(JNK) | −32.8% |

| 高股息股票(SDY) | −47.0% |

| 特別股(PFF) | −53.7% |

| REITs(VNG) | −64.1% |

殖利率讓人有「實質、可觸碰」的安全感,但高殖利率永遠對應高風險。重點是總報酬(total return),不是收息。

迷思 11:商品是好的長期投資#

- 1991–2014 多元化商品指數的年化報酬僅略勝國庫券,波動卻大很多

- Vanguard 貴金屬基金 1985 起年化 5.6%(約為 S&P 500 的一半),波動度卻是兩倍

商品比較適合短線交易者,不適合長期投資人。

迷思 12:房地產是好的長期投資#

1930–2013 美國房價(Case–Shiller 指數)年化 3.8%,與通膨 3.5% 相差無幾——還沒扣除稅、維護、房貸利息、保險、仲介費。

對比同期 REITs(多元商業地產)年化超過 10%。

自有住宅有「精神報酬」(psychic income):選擇社區、學區、扎根的歸屬感。把它視為強迫儲蓄與生活載體,而非主要的投資工具。

迷思 13:投資股市等於賭場下注#

崩盤後很多人這麼認為。但「被操弄的不是市場,而是我們的情緒」。

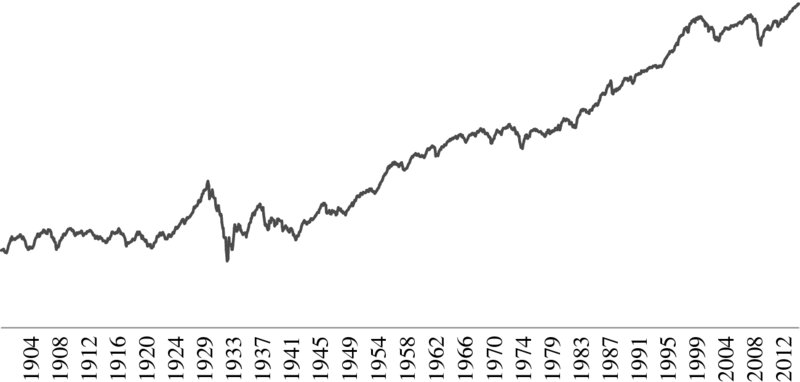

Figure 4.2: S&P 500 1900 to 2014(S&P 500 長期走勢)

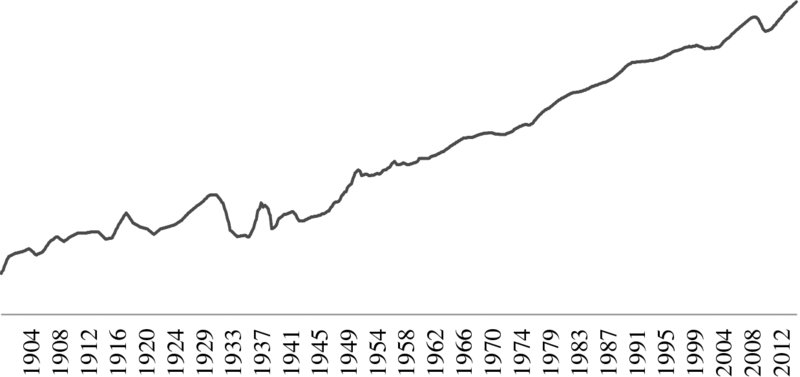

從歷史看,真實的股利現金流並沒有像股價那樣劇烈起伏:

- 1929–1932 通膨調整後 S&P 500 下跌 81%,但實質股利只跌了 11%

- 1973–1974 指數下跌 54%,實質股利只跌 6%

股市長期上漲,背後是企業真實盈餘與股利的成長,不是賭桌上的運氣。

Figure 4.3: S&P 500 Dividends 1900 to 2014(S&P 500 股利長期成長)

本章重點#

- 歷史資料充滿例外與反直覺;長期一致,短期殘酷

- 「平均」是由許多並不平均的時段組成;計畫上要預期顛簸、波動與偶爾崩盤

- 金融史能幫你定義與管理風險,但永遠無法告訴你「在最完美的時點做最完美的決策」