「股市對於投資這檔事,是一個巨大的干擾物。」——約翰.柏格(John Bogle)

風險「我看到就知道」?沒有那麼簡單#

1960 年代法國電影《情人》(Les Amants)的猥褻爭議在美國最高法院落幕時,大法官 Potter Stewart 留下了名言:「我無法定義什麼叫硬蕊色情,但我看到就知道。」

很多投資人對「風險」也是抱持同樣的心態——說不清楚,但覺得自己分得出來。問題是,風險的定義之多,可能永遠列不完:

- 波動性

- 永久虧損

- 通膨吞噬購買力

- 「長壽風險」(longevity risk,活得比錢久)——可能才是最大的風險

- 還有各資產類別內部的細項:存續期、利率、獲利不及預期、競爭、創新、衰退……

投資界唯一鐵律:風險與報酬永遠連體。

想要保本,就要放棄追求高報酬;想要高報酬,就得接受短中期可能下跌。沒有免費的午餐。

三大資產類別的長期報酬(自 1928 年起)#

| 資產 | 名目年化 | 扣除通膨後實質年化 |

|---|---|---|

| 股票(S&P 500) | 9.6% | 6.5% |

| 公債(10 年期美國公債) | 4.9% | 1.9% |

| 現金(3 個月國庫券 T-bills) | 3.5% | 0.5% |

為什麼股票報酬高?因為它真的會痛#

- 股票:報酬建立在未來的盈餘與股利上,但這些現金流不可確知。短中期受情緒主導,長期才回歸基本面

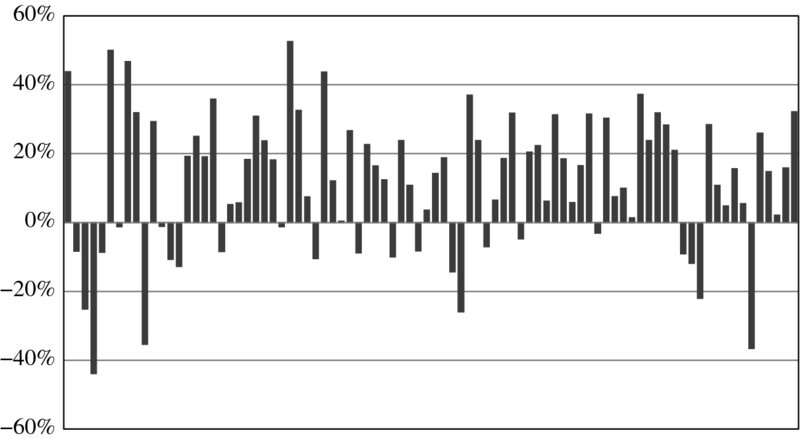

Figure 3.1: Annual Stock Market Returns, 1928–2013(S&P 500 年度報酬)

- 債券:是契約性現金流,違約時甚至能取得發行人資產做為擔保。本質上更安全

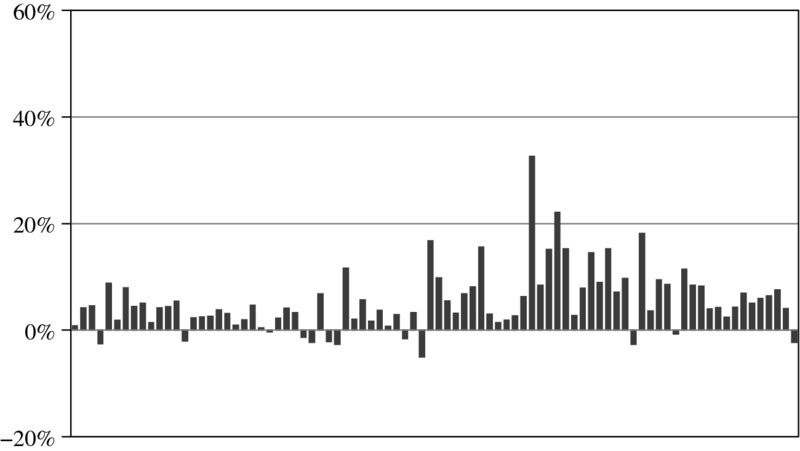

Figure 3.2: Annual Bond Returns, 1928–2013(10 年期美國公債年度報酬)

- 現金:名目上不會虧,代價是你必須放棄複利的長期成長

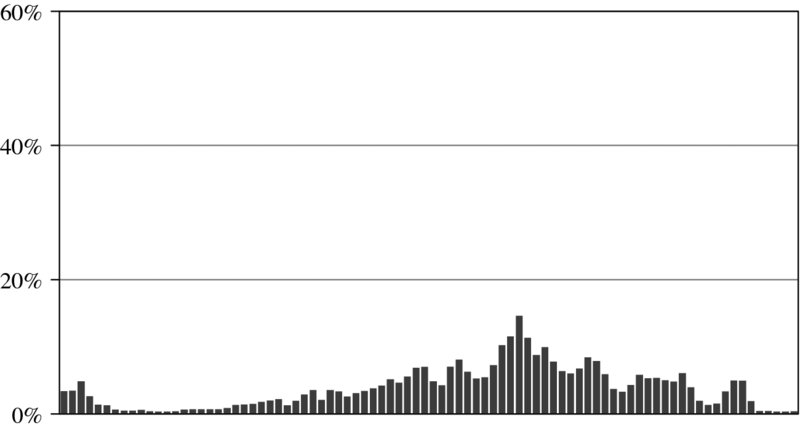

Figure 3.3: Annual Cash Returns, 1928–2013(3 個月期國庫券年度報酬)

「股票讓你致富,債券讓你保富。」

用實質報酬計算:股票讓你的錢約 11 年翻倍;現金則需要將近 150 年。

變異性與波動度#

平均年化 9.6% 的股票報酬,並不意味著每年都長這樣:

- 股票最佳年度報酬 +52.6%、最差 −43.8%,振幅近 97%

- 債券高低相差約 44%

- T-bills 高低差約 14%

每年股票收在 7%–12% 的年度只佔約 6%。35% 的年度漲幅超過 20%、22% 的年度跌幅超過 5%。

各年代股債年化報酬#

| 年代 | 股票 | 債券 |

|---|---|---|

| 1930s | −0.9% | 4.0% |

| 1940s | 8.5% | 2.5% |

| 1950s | 19.5% | 0.8% |

| 1960s | 7.7% | 2.4% |

| 1970s | 5.9% | 5.4% |

| 1980s | 17.3% | 12.0% |

| 1990s | 18.1% | 7.4% |

| 2000s | −1.0% | 6.3% |

| 2010s | 15.7% | 4.2% |

9.6% 是經歷戰爭、衰退、泡沫、崩盤之後才達成的;這個數字不屬於任何一個「成功避開崩盤」的人。

波動:是風險,還是機會?#

業界以「標準差」(standard deviation)作為風險代理指標,是因為它好衡量——好衡量就好溝通,好溝通就能變成敘事。

但這對長期投資人並非全部真相:

- 對明天就要動用現金的人來說:波動 = 巨大的風險

- 對有數十年時間視野的人來說:波動 = 以更低價格、更高股息率買進的機會

真正的風險,不是波動本身,而是你對波動的反應。多數人最大的風險來自「在錯的時點做錯的事」。

巴菲特的第一守則重新詮釋#

巴菲特名言:「規則一:永遠不要虧錢。規則二:永遠不要忘記規則一。」

但波克夏(Berkshire Hathaway)股價曾四度大跌:

| 期間 | 跌幅 |

|---|---|

| 1987 | −37% |

| 1989–1990 | −37% |

| 1998–2000 | −49% |

| 2007–2009 | −51% |

巴菲特究竟賠了多少?技術上是 0 美元——他從未賣出。

真正的風險是不可逆的損失:被迫賣出(流動性事件)或在恐慌時鎖定虧損。

把短期視野(日、週、月)拉長到 5 年甚至 10 年,第一守則就改寫了。

風險承受度問卷的兩個關鍵問題#

絕大多數複雜的風險問卷,最後可以簡化成兩題:

- 我什麼時候需要這筆錢?

- 在那之前,我心理和財務上各能承受多少損失?

即使你今天能誠實回答這兩題,市場波動時你的感受還是會變。

研究顯示:人在多雲天氣會傾向認為市場高估,倫敦或西雅圖的機構在陰天有更多賣出行為。理論不等於現實。

風險(Risk)vs. 不確定性(Uncertainty)#

- 風險:受傷或損失的暴露量

- 不確定性:無法預見的事件或結果

兩者很容易混淆。市場其實永遠是不確定的,只是上漲時感覺更確定。研究還顯示:

- 1 in 100 與 1% 雖是同一回事,但人會用不同直覺看待——這就是 framing 效應

- 不確定性會引發群眾行為——人會看別人怎麼做來緩解壓力,於是高點買進、低點賣出

Figure 3.4: The Wrong Move at the Wrong Time(投資人在錯誤時點做錯決策)

風險規避決定短期股市方向#

研究 1952 年後的股市,可以用三因子解釋 85% 的波動:

- 經濟生產力(長期才重要)

- 經濟成果分配給家戶的比例

- 風險規避(risk aversion)——人類對不確定性的本能反感

風險規避一項就解釋了短期股市約 75% 的變動。換句話說:

- 短期:情緒驅動市場

- 長期:基本面驅動市場

腦科學研究還發現:

- 投資獲利時的腦部活動,與服用古柯鹼或嗎啡的腦圖極為相似

- 達成預期目標反而幾乎沒有反應,所以人會不斷需要「更大劑量」,導致追逐風險

- 損失被處理在「應對致命危險」的腦區,所以虧損的痛感是獲利快感的 2 至 2.5 倍

越常看帳戶,越容易做錯決策#

- 每日:53% 上漲、47% 下跌——盯著看會痛苦得不償失

- 年度:股票約 75% 的年度為正

- 5 年:勝率 ~90%

- 20 年:歷史上所有美股 20 年期都正報酬

「願意等較久才評估結果的投資人,會覺得風險資產更具吸引力。」——理察.塞勒(Richard Thaler)

恐懼與貪婪的循環#

| 期間 | 年化報酬 | 年化波動度 |

|---|---|---|

| 1928–1945 | 4.6% | 28.7% |

| 1946–1968 | 12.9% | 16.9% |

| 1969–1977 | 2.9% | 20.3% |

| 1978–1999 | 17.2% | 12.5% |

| 2000–2008 | −3.6% | 20.1% |

| 2009–2013 | 17.7% | 11.5% |

恐懼與貪婪輪流主宰市場,高於平均的時期之後,必然跟著低於平均的時期。多頭中人人都自稱長期投資人,崩盤一來「長期投資」就變成「快讓我出場」。

自 1920 年代以來,S&P 500 平均熊市恢復時間約 40 個月(含股息、計入通膨)。二戰後最長一次是 2000 科技泡沫後的 5 年 8 個月。

時間視野不對,再好的策略也救不了你。

本章重點#

- 想長期超越通膨,就必須承擔短期下跌的可能;保本與成長兩者只能取捨

- 風險的意義因人而異,取決於你的風險屬性與時間視野——對多數人而言,最大的風險是沒有計畫

- 波動既是風險也是機會,重點在於你怎麼反應——把它視為機會的人,會在壓力中跟著流程走