交易不是短跑,而是拳擊。 市場會痛打你、玩弄你的心智、無所不用其極想擊倒你。 但當第十二回合的鈴聲響起,你必須仍站在拳擊台上才能贏。

「最佳系統」的迷思#

新手在打造交易系統時,總在尋找那個歷史回測上「最強」的系統:

- Omega 系統:CAGR% 比 Alpha 高 10%、MAR 高 0.2

- 結論:「Alpha 不要做了,Omega 看起來明顯更好」

隨著經驗累積,你會發現一件事:完美系統並不存在。

- Omega 也許在某種市場狀態下表現特別好

- 它在歷史上贏,是因為那種狀態剛好較常出現

- 但未來市場狀態的分布沒有人能保證

- 一旦分布改變,那個績效差距可能完全消失

假想範例#

- Omega:在「趨勢且安靜」表現極佳;Alpha:在「趨勢且波動」表現較佳

- 過去 20 年中,13 年是趨勢且安靜、7 年是趨勢且波動

- 若未來分布相同 → Omega 勝

- 若 7 年中有 5 年集中在最近 10 年、且趨勢效應顯示市場往「波動」傾斜 → Alpha 反而更可能贏

- 若市場呈循環往返 → Omega 也可能再度領先

不可知的未來:樣本太小、無法判斷#

考慮序列 QQQVVQ(Q = 安靜、V = 波動):

- 6 個樣本根本不足以推論機率

- 即使是 VQQVQVVQQQQVVQ 這類較長序列,仍很可能誤把雜訊當週期

結論:多數情況我們的資料都不夠,根本無法可靠地預測未來。

這個現實一旦被內化,反而是建立穩健系統的起點:看清真相 → 才能據實調整行動。

Robust Trading:穩健交易的兩大支柱#

諷刺的是,一旦你接受未來是不可知的,績效反而會更可預測。

因為你的系統是建立在「不確定」這個事實上,所以「不確定」一旦發生,就是它預期之內的事;反之,建立在「特定假設」上的系統,一旦假設不成立就會吃癟。

兩大支柱:多元(Diversity) 與 簡單(Simplicity)。

自然界的類比#

多元(Diversity)#

- 自然不會把整個生態系賴在某幾個物種上

- 多種掠食者、多種食物來源、多種草食動物、多種腐食者

- 多元能保護生態系不被某一物種劇變所摧毀

簡單(Simplicity)#

- 在穩定環境下,複雜物種佔優勢

- 環境劇變時,最堅韌的反而是最簡單的生命(病毒、細菌)

- 簡單意味著「對特定環境依賴度低」

- 重大事件(例如大隕石、大型火山爆發)來臨時,「對舊環境的依賴」是嚴重的不利條件

既複雜又穩健的物種#

- 有些複雜物種仍然穩健

- 它們發展自「環境本來就在不斷變化」的條件

- 進化出在多種變化下都能生存的能力

- 這就是穩健交易系統可以師法的對象

把多元與簡單放進交易計畫#

- 簡單:盡量減少「依賴特定市場條件」的規則

- 多元:

- 交易盡可能多、彼此低相關的市場

- 同時運行多套不同系統,使得任何市場狀態下,總有某些系統表現尚可

穩健系統的兩條原則#

- 能適應不同市場條件(如人類能在沙哈拉與北極都生存)

- 保持簡單,較不易被市場變化破壞

投資組合過濾器:讓系統「適應」狀態#

- Donchian Trend 系統就有過濾器:當市場逆主趨勢突破時,不出手

- 這個機制讓它避開不利狀態

- 把過濾器加入後,系統的整體穩健度顯著上升

簡單規則 vs. 複雜規則#

- 簡單規則適用於更多情境

- 複雜系統往往是「在開發階段把當時觀察到的特殊現象塞進規則」

- 規則越多,越綁定特定的市場行為——也就越脆弱

- 簡單、建立在更耐久概念上的規則,實盤勝出

市場多元化(Market Diversification)#

提升整體交易穩健度最有效的方式之一:交易多元的市場。

- 多市場 → 提高任一段時間裡至少一個市場處於「對你的系統有利狀態」的機率

- 對趨勢跟隨者:多市場 → 提高任一時段「至少一個市場有趨勢」的機率

- 標的之間應低相關(彼此關聯越弱越好)

美國本土的同類產品#

- 數個美國短期利率商品幾乎同步

- 全部納入並不會增加多元性

外匯與外國市場#

- 若你的系統不需高頻監看,外國市場可大幅增加多元性

- 任何「以收盤價當訊號、隔日開盤進場」的系統都很容易跨時區執行

「該交易哪些市場?」常見誤判#

很多人以為「績效不好的市場應該排除」。其實有兩個問題:

- 某些市場的趨勢本來就好幾年才出現一次,5–10 年的測試看不到完整潛力

- 「分散化」帶來的整體效益,往往蓋過個別市場的負期望

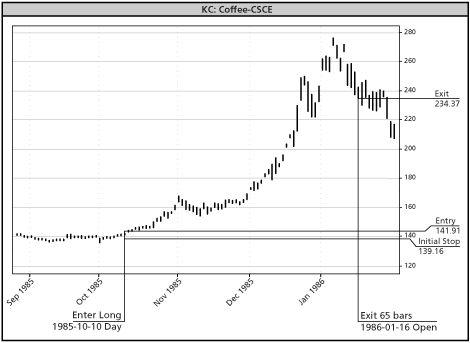

經典案例:海龜錯過的咖啡大行情#

1985 年初,Rich 因咖啡量能不足、近期一直賠錢,決定不再交易咖啡。後來證明這個決定讓海龜錯過 海龜時代史上最大的單一交易:

- 1986 年 3 月咖啡合約進場時 N = 1.29 cents

- 作者當年管理 500 萬美元帳戶,1 個單位 = 103 口

- 滿倉 4 個單位 = 412 口多單

- 每口獲利約 $34,000

- 總獲利 ≈ $14,000,000(約 280%)——其他海龜時代的交易完全望塵莫及

Figure 13-1: The Coffee Trade We Missed

這不代表「所有市場都該交易」。真正應該排除某市場的理由是流動性:

- 流動性差的市場有時可能根本沒有對手方

- 同樣價格附近可能堆著 200–500 口買單卻完全沒人賣

- 流動性差的市場更容易出現價格震撼

看看糙米、木材、丙烷的線圖:每天成交量低於幾千張的市場,單日大幅震動的次數遠多於高流動性市場。

三大類市場(依驅動力)#

不要以「個別市場」為單位思考;以「市場類別」為單位思考更務實。作者把市場分為三類:

1. 基本面驅動市場(Fundamentals-Driven)#

- 例:貨幣、利率

- 主要由總體經濟事件、央行貨幣政策推動

- 隨著時間推進,這個影響可能在減弱,但仍主導長期方向

- 流動性最佳、趨勢最乾淨,最適合趨勢跟隨者

2. 投機客驅動市場(Speculator-Driven)#

- 例:股票、咖啡、黃金、白銀、原油

- 受投機客影響大過政府或大型避險者

- 價格被市場感受推動

- 對趨勢跟隨者較難交易

3. 聚合衍生市場(Aggregated Derivative)#

- 例:e-mini S&P 期貨

- 隨指數移動,但指數本身又是多家股票的加權

- 多元成分把純粹投機性動能稀釋掉

- 對趨勢跟隨者最難交易

作者在海龜時代刻意不交易第 3 類(包括 S&P):

- 這不是說無法交易,而是中期突破型趨勢系統不適合

- 其他海龜有人選擇交易這類市場

「交易者記憶」的影響#

案例:黃金與白銀#

- 1978 年的大行情(黃金到 $900、白銀超過 $50)長期烙印在交易者記憶中

- 之後每次有點上漲跡象,所有人都同時搶買

- 結果是頻繁的鋸齒走勢——對趨勢跟隨者來說極難交易

- 20 年後,記憶淡了,2006 年春的黃金行情就明顯好做得多

- 線圖上看「黃金的個性變了」

你無法事先知道哪個市場會「轉性」、哪個會出大趨勢—— 所以「過去 20 年沒大趨勢」並不是排除某市場的好理由。

只要:

- 流動性足夠

- 與你組合中其他市場有差異

就值得納入。

多元化的限制:資本#

- 在合理風險限制下交易多市場需要相當的資本

- 100 萬美元級別的避險基金比個人交易者輕鬆得多

- 大型交易者績效更穩定,是因為他們能跨更多市場

- 中長期趨勢跟隨「合理分散」最少需 $100,000——但這個風險水準對多數人仍偏高

系統多元化(System Diversification)#

除了跨市場,你還能跨「多套系統」分散——尤其是當系統彼此差異很大時。

範例:兩個獨立看起來「平庸」的系統#

- 較佳系統:RAR% 38.2%、R-cubed 1.19

- 較差系統:RAR% 14.5%、R-cubed 0.41

- 乍看當然只交易較佳的那個

但同時跑兩個系統的結果令人意外:

- RAR% 61.2%

- R-cubed 5.20

- 比任一系統單獨運行都好得多

上述其實就是 Bollinger Breakout 系統的「多單部分」與「空單部分」。

兩個本來看似不對等的子系統,合起來就遠超個別表現。

利用「狀態互補」的系統組合#

也可以結合兩種「在不同市場狀態下表現佳」的系統:

- 一套擅長趨勢市場

- 一套擅長無趨勢市場

- 一套回檔時,另一套可能正在賺

- 不會永遠這麼漂亮,但整體穩健度顯著提升

多系統的限制:資本與管理成本#

- 中長期趨勢系統合理分散約需 $200,000

- 4–5 套系統並行可能需 $100 萬以上

- 這是許多人選擇把錢交給專業基金 / 商品池操作的理由

面對現實#

穩健的交易計畫,建立在「你無法預測自己會遇到什麼市場條件」這個前提之上。

- 系統要不靠假設、要嘛靠適應力、要嘛靠簡單

- 成熟的穩健交易計畫會跨多市場、多系統運行

- 績效的可預測性,遠高於那些「在少數幾個市場上極度量身打造」的計畫