「破產」是你最該擔心的風險。 它會像夜裡的小偷悄悄上門,一旦疏忽就把一切偷走。

資金管理究竟是什麼#

資金管理(money management)這個詞和「期望值」、「優勢」、「破產風險」一樣,都是從賭博理論借來的。它包含兩個層次的判斷:

- 選擇合適的下單口數(部位規模,size of the trade)

- 限制總部位規模,控制對價格震撼的曝險

多數討論這個主題的書會列出大量公式,把它當成「可定義且可知」的技術問題。但本章不重複那些討論。

作者認為:資金管理更像是藝術,甚至更像是宗教——沒有單一正確答案,只有「適合你的答案」,而那要靠問對問題才能找到。

兩端的折衝:太冒險 vs. 太保守#

資金管理的核心,是在這兩端找平衡:

- 太冒險:可能讓你失去一切、被迫退場

- 太保守:把太多錢留在桌上、賺不到該賺的

兩種「過度冒險」會迫使你停止交易:

- 超出你心理極限的長期回檔

- 一次性的價格震撼把帳戶清空

許多販賣系統與課程的人,會把「跟著我做就能輕鬆致富」說成事實——他們在說謊。

風險是真實的,交易並不容易。

複利的力量遠比你想像得強#

進入「激進設定」前,請先想清楚一件事:

每年穩定 20%–30% 的報酬,幾乎可以從任何起始金額讓你變得相當有錢。複利的力量很強——但只有在「你不歸零、不必重來」的情況下才有效。

- 從 5 萬美元起步

- 每年 30% 報酬

- 20 年後 ≈ 1,000 萬美元

追求每年 100%、200% 的「激進報酬」會大幅提高爆倉風險。頭幾年特別建議保守一點。

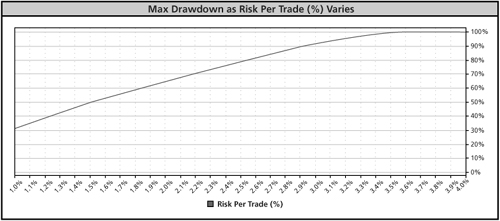

1987 案例:激進設定的代價(Figure 8-1)#

Figure 8-1: Drawdown versus Risk

如果你以激進設定使用 Donchian Trend 系統:

- 風險水準愈高,回檔曲線愈陡

- 100% 風險水準附近曲線「碰頂」

- 以「每筆風險帳戶 3%」為例,1987 利率市場那晚的反向急轉彎就足以一夕間爆倉

一個審慎的做法:選擇一個「歷史回檔最多是你能承受程度的一半」的風險水準。

預留緩衝可以應對:

- 比歷史更深的回檔

- 預期外的價格震撼

不要相信「資金管理萬靈丹」#

許多人把資金管理當作能治百病的神藥,或寫整本書、複雜公式來討論。其實沒那麼複雜。

簡單的判準:合理口數#

針對某市場,依帳戶規模你能承擔的合理口數可能是:

- 某個正整數

- 甚至是 0

範例:天然氣(NYMEX 代號 NG)#

- 某年 NG 合約的 ATR 約相當於每口 $7,500

- 用 2-ATR 停損的 Donchian Trend 系統,單筆潛在損失就是 $15,000

- $50,000 帳戶 → 一筆交易承擔 30% 的風險(多數人都會說這是糟糕的決定)

- 即便 $1,000,000 帳戶 → 也是 1.5%,已偏激進

對 5 萬美元帳戶而言,NG 的合理口數是 0——再嚴肅不過的結論。

新手最常見的失敗原因,是「承擔太多風險」。期貨槓桿極高,券商與交易所允許你用 2 萬美元交易大型合約——很多人就真的這麼做。

重新檢視「破產風險」#

破產風險不只是「連續虧損的機率」這麼單純。在現實中,把交易者送進破產邊緣的,多半是「分析錯誤」而非「運氣特別差」。

商品交易者失敗的三大原因#

- 沒有交易計畫

- 靠直覺、傳言、猜測下單

- 相信自己「知道未來方向」

- 承擔過多風險

- 不是多 50% 或 100% 的風險

- 而是承擔比合理水準多 5–10 倍的風險

- 不切實際的期待

- 對能賺多少、能多快有不切實際的想像

- 因此即使沒受過訓練、資訊也很有限,仍認為自己「靠基本面就能贏市場」

醫師與牙醫的故事#

作者高中時參與期貨交易系統公司,注意到客戶中醫師、牙醫的比例驚人地高:

- 過去他以為是「他們有錢敢冒險」

- 現在他認為更深層原因是:他們對自己的智力與「可以複製成功」的信心過剩

- 醫師都是聰明人,而且已經在第一個專業上成功——很容易誤以為交易也能順利上手

- 但他們普遍期望立即成功,覺得「交易看起來很簡單」應該很容易做到

- 結果許多醫師、牙醫無法成功——不是因為不夠聰明,而是缺乏對交易現實的認識

交易簡單,但不容易:

- 「簡單」是你能很快理解規則

- 「不容易」是你必須花很多年才能真正活出這些規則

- 多數人經歷數年的失敗才能體會「保持簡單、不偏離基本」有多難

海龜本身就是最好的例子#

- 大家用同樣方法、上同樣兩週課

- 仍有部分海龜完全沒賺錢

- 在隔板旁能聽到別人下單、有正向強化作用

- 即使如此,部分海龜仍然不照規則執行

海龜的資金管理 = 留在牌桌上#

交易最重要的目標是留在遊戲裡。

- 一個正期望值的方法,「最終」會讓你賺錢——前提是你能繼續玩下去

- 交易者的死亡有兩種:

- 慢速、痛苦的死亡(被折磨到放棄)

- 快速、轟動的死亡(爆倉)

對「痛感」的高估會反噬你#

- 多數新手宣稱能撐過 30%、40%、甚至 50%、70% 回檔——其實撐不住

- 結果是在最糟的時刻停手或更換方法(亦即虧損之後)

- 不確定性令人不適——但市場本來就無法預測,你能期望的最多就是「在長期上大致有效的方法」

你的方法應該儘量降低能控制的不確定性。

市場本身已經夠不確定,沒必要再用糟糕的資金管理把波動疊上去。

海龜為何要把每筆風險「等同化」#

海龜不去預測哪個市場會出趨勢、哪筆交易會贏:

- 因此每筆交易都用「相同的期望、相同的承諾」對待

- 也就是「每市場承擔相同的資金風險」

- 這個做法可以針對市場間波動度與風險差異自動調整

過度簡化會出問題#

- 「每市場固定 1 口」忽略了不同合約規模差異很大

- 「過去 10 年都用一張 S&P 500 = $20,000 帳戶比例」忽略了波動度長期變化

- 這些粗略法則會放大不必要的報酬波動

N 因子(The N Factor)#

如同先前章節所述,Rich 與 Bill 設計了一套以「市場每日金額波動」為基礎的部位規模方法:

- 取一個共通波動度量:N(即 ATR)

- 在每市場找出「日金額波動接近一致」的口數

- 依此 N 計算每市場的部位規模

為什麼不能只用「進場到停損的距離」當風險#

- 1987 年那一夜,價格直接跳空穿過所有人的停損

- 「停損距離」對你保護不了什麼

- 作者用 1.5-ATR 停損(其他海龜多為 2-ATR)

- 若以「停損距離」當風險基準,作者的部位會是其他海龜的 4 倍——當天損失也將是 4 倍

但 Rich 用的是以波動度為基礎的部位規模,因此作者帳戶曝險與其他海龜相同。這個設計幾乎可以肯定來自 Rich 與 Bill 對更早期價格震撼的記憶。

海龜對「單位規模」的定義#

部位以「單位」(unit)為基本構件:

- 1 個單位的口數 = 在該市場「1-ATR 移動 = 帳戶 1%」對應的口數

- $1,000,000 帳戶下,1% = $10,000

- 把 $10,000 除以該市場 1-ATR 對應的金額 = 該市場的單位口數

- 波動度大或合約大的市場 → 單位口數較小

整體曝險上限:救命的限制#

Rich 與 Bill 注意到一個老交易員都知道的事:

- 大趨勢結束的「壞日子」中,市場彼此高度相關

- 平日不太相關的市場,那天也會同時反向

海龜被強制施加的單位上限#

- 任一市場:最多 4 個單位

- 高度相關的多個市場合計:最多 6 個單位

- 任一方向(多或空)合計:最多 10 個單位

- 若部位涵蓋低相關市場:可上修至 12 個單位

1987 年那一夜,這些單位上限可能讓 Rich 少虧超過 1 億美元。

常有人聲稱「我回測了海龜系統,結果不好」並補一句:「我沒套用單位上限」。單位上限是系統不可分的一部分——它像個過濾器,把那些「落後才出訊號的市場」濾掉。

案例:利率期貨#

海龜交易四種利率市場:歐元美元、美國長債、90 日 T-bill、2 年期 T-note。

- 任何像樣的趨勢中,四個市場都會出進場訊號

- 但海龜只持有最先出訊號的兩個

- 後出訊號的兩個多半走得不夠遠、容易賠錢

案例:外匯期貨#

海龜交易:法郎、英鎊、馬克、瑞士法郎、加幣、日圓。

- 任何時刻通常只持有其中 2–3 個

單位上限的價值在於幫你避開很多輸的單——因此它不是「裝飾性規則」,而是系統優勢的一部分。

評估風險的實務原則#

要估算系統 / 部位的風險,作者建議:

1. 回顧過去 30–50 年最重大的價格震撼#

- 看看在那些災難日,你「典型的部位」會發生什麼

- 模擬軟體可以幫你回放當時的曝險與回檔

2. 想像「比歷史更糟」的情境#

- 911 攻擊若改為核彈攻擊,會發生什麼?

- 同等規模的災難若發生在東京、倫敦、法蘭克福呢?

規畫不愉快的可能性、本身並不愉快——但這正是嚴肅交易者的職責。

激進交易者面對史無前例的災難時,幾乎必然失去一切。

當你聽到「100%+ 報酬」的誘人聲音時,請記得這件事。