對風險擁有成熟的理解與敬意,是頂尖交易員的標誌。 你不盯著風險,風險就會盯著你。

你怎麼判斷一個系統 / 一位經理人「夠好」?#

挑選系統化交易策略或基金經理人時,最關鍵的問題就是:「怎麼知道它好不好?」業界的標準回答幾乎都是某種形式的:「風險 / 報酬比最高的那個」。

- 大家都認同:在某風險水準下追求最高報酬、或在某報酬水準下承擔最低風險

- 真正的歧異在於:風險與報酬該怎麼衡量?

- 業界對「風險」的定義常常會盲目漏掉某些風險——而那些風險同樣可能讓你血本無歸

長期資本管理公司(Long-Term Capital Management, LTCM)的崩盤,就是一個經典案例:傳統風險指標完全沒抓到的風險,最後讓它幾乎全軍覆沒。

海龜時代,丹尼斯(Richard Dennis)對部位大小極為謹慎。

- 海龜計畫前數年,銀市曾連續多日「跌停板鎖死」(locked limit down)

- 那是期貨交易者最恐怖的噩夢:每天虧損擴大,卻無法出場

- 丹尼斯靠著事前減倉避免破產,可能因此省下上千萬美元

- 海龜計畫期間,他持續監控大家的部位,必要時會減自己的倉以降低整體風險

- 雖然外界以為他是「狂野槍手」,作者親身觀察到的則是極為小心地控管風險

交易者主要會遇到的四種風險#

風險有大有小,發生頻率也不同。多數交易者會遇到四種主要風險:

- 回檔(Drawdowns):一連串虧損侵蝕帳戶資金

- 低報酬(Low Returns):長期報酬率不足以維生

- 價格震撼(Price Shocks):突發的劇烈走勢造成無法回收的大虧

- 系統死亡(System Death):市場結構改變,原本獲利的系統開始虧錢

風險 1:回檔(Drawdowns)#

回檔是最容易讓交易者放棄、也最常造成最終虧損的風險。

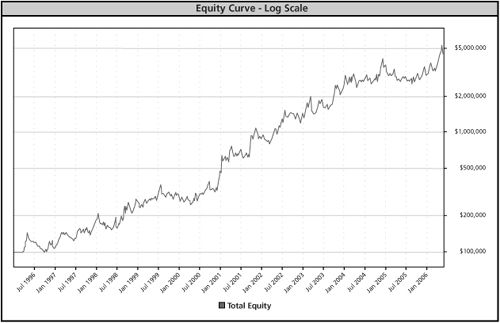

Donchian Trend 系統的範例(Figure 7-1)#

- 1996/1 至 2006/5,10 年期測試

- 起始 10 萬美元

- 平均年複合成長率(CAGR)= 43.7%

- 期間最大回檔 = 38%

Figure 7-1: Donchian Trend Results: January 1996 to May 2006

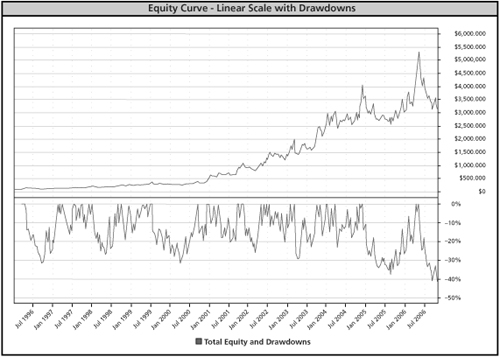

新手 John Newbie 的故事(Figure 7-2)#

新手 John 看到 38% 是「歷史最大回檔」,覺得「我應該扛得住」。

- 6/1 開始用 10 萬美元交易

- 不久後遇到比歷史測試更大的回檔:42%

- 心中浮現各種懷疑:「系統失靈了嗎?」「這是更大回檔的開始嗎?」「我的回測有問題嗎?」

Figure 7-2: Donchian Trend Results: January 1996 to October 2006

這是新手即使使用有效策略也會失敗的主因:他們高估了自己承受波動的能力。

- 圖表常用對數座標,回檔看起來比線性座標小

- 多數人不擅評估自己對回檔的容忍度

- 適當的應對方式是:降低風險(也降低報酬),而非硬撐

海龜的特殊處境#

- 老闆 Rich 不把「吐回獲利的回檔」與「實際虧損的回檔」同等看待

- 他知道趨勢跟隨者必須吐回部分獲利才能抓到大趨勢

- 海龜時代作者自己最痛的回檔約 70%——一般人很難承受

海龜畢業生中,後來成功募集外部資金的,操作風險都遠低於海龜時代——這幾乎是募資的必要條件。

海龜時期的「100% 以上年化報酬」與「鉅幅回檔」是一體兩面,無法保留前者卻消除後者。

風險 2:低報酬(Low Returns)#

兩種年化都是 30% 的系統,可能是:

- 每年穩定 30%

- 第 1 年 5%、第 2 年 5%、第 3 年 100%

兩者三年下來複合報酬相等,但穩定型的權益曲線對多數交易者更可接受:

- 經驗顯示:穩定獲利的系統,未來繼續穩定獲利的機率較高

- 低報酬風險(任一年表現遠低於預期)也較低

風險 3:價格震撼(Price Shocks)#

價格震撼指的是突發、極快的價格波動:

- 通常源於天災、政治事件或經濟危機

- 作者交易生涯中最具代表的兩次:

- 1987 年美股崩盤

- 2001 年 9/11 紐約世貿事件

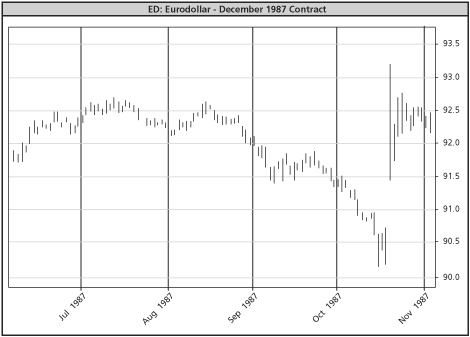

1987 黑色星期一案例#

當時作者為 Rich 操作 2,000 萬美元帳戶:

- 黑色星期一當天反而小賺

- 隔天卻發生災難

- 1987/10/19 收盤:歐元美元(eurodollar)90.64

- 作者持有:12 月歐元美元空頭約 1,200 口、T-bill 空頭 600 口、黃金與白銀多頭、其他貨幣大量部位

- 隔日開盤:歐元美元跳空到 92.85,沒有出場機會

- 跳空 2 點以上 ≈ 每口 $5,500

- 黃金開盤 −$25、白銀開盤 −$1 以上

- 一夕間,2,000 萬帳戶虧 1,100 萬美元——整年獲利全部消失

Figure 7-3: Effect of Price Shock on Eurodollar Price

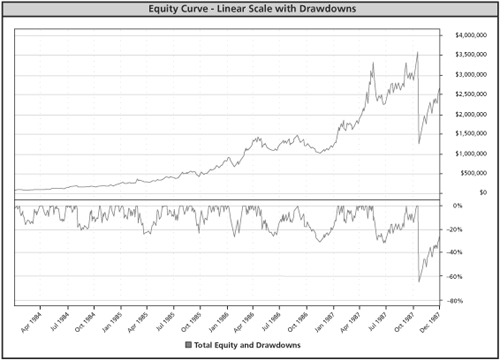

Figure 7-4 顯示,海龜時代從 1984 到 1987 年用 Donchian Trend 系統的回測:1987 年的單日尖峰回檔約 65%,而且毫無出場機會。

更值得注意的是:這個單日回檔,比歷史測試所顯示的最大回檔還高出 2 倍。

結論:追求高報酬的人,必須做好遭遇高回檔甚至全部歸零的準備。

Figure 7-4: Large Drawdown Resulting from the October 1987 Price Shock

風險 4:系統死亡(System Death)#

系統死亡:原本(或回測上)有效的系統突然停止運作、開始虧錢。

- 風險來源更多是「測試方法不當」,而非市場本身

- 對短期、最近資料過度最佳化的系統影響特別大

新手最大的焦慮是分辨:這是回檔,還是系統真的死了?

- 「我測試時是不是漏掉了什麼?」

- 「市場結構是不是改變了?」

- 「這個情況會不會持續下去?」

反過來,這個現象有個有趣的副作用對趨勢跟隨者特別有利。

每隔幾年,趨勢跟隨者會經歷一段虧損期:

- 媒體會宣告「趨勢跟隨已死」

- 大量資金從趨勢跟隨基金中撤出

- 資金愈撤、策略反而愈快回到獲利——常常還是壯觀的獲利

海龜計畫至今至少出現過 3–4 次這種說法。每次作者都笑——「獲利大概就在不遠處」。

把無形的風險量化#

衡量風險、進而把「交易過程中的痛苦」量化的常用指標:

- 最大回檔(Maximum drawdown):測試期內由高點到後續低點的最大跌幅。Figure 7-4 中即是 1987 崩盤帶來的 65%

- 最長回檔期(Longest drawdown):權益由前高跌落到再創新高所需的時間長度

- 報酬標準差(Standard deviation of returns):報酬的離散程度

- R-squared:權益曲線貼近 CAGR 直線的平滑度。固定報酬投資(如附息帳戶)= 1.0;劇烈波動的報酬會明顯小於 1.0

報酬端的衡量#

報酬指標常用:

- CAGR%(年複合成長率):等於對應的幾何平均報酬率,但容易被某一段大爆發拉高

- 滾動一年期平均報酬(Average one-year trailing return):以滾動方式衡量,較不受單一年度爆發影響

- 平均月報酬(Average monthly return):所有月份的平均

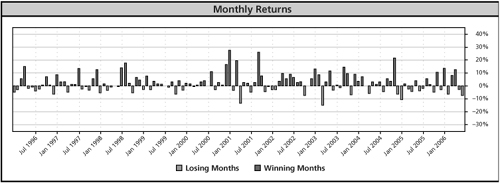

除了單一數字,作者也會直接觀察:

- 權益曲線本身

- 月報酬的分布圖(直方圖,類似 Figure 4-4)

- 月報酬的時間序列(Figure 7-5)

比起單一指標,這些圖能讓你更直覺地看到痛苦與報酬的相對關係。

Figure 7-5: Donchian Trend Monthly Returns: January 1996 to June 2006

整合風險 / 報酬的指標#

最常用的兩個整合指標:Sharpe ratio 與 MAR ratio。

Sharpe Ratio#

由 1990 年諾貝爾經濟獎得主 William F. Sharpe 於 1966 年提出,原意是用來比較共同基金(mutual fund)。

- 公式:(CAGR% − 無風險利率)÷ 報酬標準差

- 標準差通常以月或年衡量

Sharpe ratio 為什麼不適合期貨基金?#

它原本是為「共同基金」設計,而共同基金與另類投資基金(alternative investment funds)有幾項根本差異:

- 管理風格風險:期貨系統常使用短線策略,與長線買進持有的共同基金天差地別,賠錢可能更快

- 分散化風險:許多期貨基金集中度遠高於股票基金

- 槓桿:期貨有更高的槓桿,市場波動所帶來的風險也更高

- 信心風險:許多期貨經理人沒有長期績效紀錄

Sharpe ratio 加劇了業界的一個迷思:把「平滑度」當成「風險」的替代指標。

但事實是:「平滑」並不等於「安全」。許多高風險投資在某段期間內看起來都很平滑——投資人卻常常因為這份「平滑」而誤以為自己安全。

平滑與風險的反向關係:兩個案例#

案例 1:When Genius Failed — LTCM#

LTCM 採用:

- 極高槓桿

- 押注固定收益債券價格在特定條件下會收斂

問題:

- 槓桿太大、部位相對市場過大,遇損難以平倉

- 1998 年俄羅斯違約引爆危機後,市場知道 LTCM 必須反向平倉,於是不停把價格往他們的反方向推

- 從 47 億美元規模幾乎歸零

- 崩潰前年化約 40%、Sharpe ratio 極佳

- 詳細記述見 Roger Lowenstein 的《When Genius Failed》

案例 2:Amaranth#

- 在天然氣建立相對市場過大的部位

- 兩個月內虧掉 65% 的 90 億美元基金

- 崩潰前同樣 Sharpe 漂亮

案例 3:賣出價外選擇權(A Brewing Storm?)#

許多避險基金透過賣出價外選擇權(out of the money options)獲得平滑報酬:

- 本質上是「賭不會出現劇烈波動」

- 在風險被妥善管理的前提下,這是有效策略

- 但對非專業投資人來說,真實風險難以察覺

- 1987 年若有人放空歐元美元的選擇權,可能在那一夜全軍覆沒

不要被「多年來的平滑報酬」誘惑——很多基金尚未經歷它們的「真正壞日子」。

MAR Ratio#

由 Managed Accounts Reports, LLC 提出。

- 公式:年化報酬 ÷ 最大回檔(用月底數字計算)

- 是個快速粗略的風險 / 報酬指標

- 適合用來「過濾掉表現差的策略」

Donchian Trend 系統範例(1996/1–2006/6)#

- CAGR% = 27.38%

- 月底口徑最大回檔 = 22.35%

- MAR ratio = 1.22

作者個人偏好用「實際每日峰谷」算最大回檔,因為「月底口徑」常會低估實際痛感:

- 真實最大回檔(含月中)= 27.58%(vs. 月底 22.35%)

- 對應 MAR ratio = 0.99(vs. 1.22)

系統死亡風險的另一個面向:策略過於擁擠#

一個有趣的觀察:歷史風險 / 報酬比看起來最漂亮的策略,最容易吸引模仿者。

數十億美金追同一招,最終會撐爆策略所在市場的流動性,導致該策略「過早死亡」。

套利策略的典型生命週期#

純粹套利幾乎沒有風險:

- 在 A 地買、B 地賣,扣除運輸 / 儲存成本就有利潤

- 一旦更多交易者投入相同套利

- 競爭壓低價差

- 策略獲利逐漸消失

趨勢跟隨為何能活更久#

- 多數大型投資人受不了趨勢跟隨的回檔與震盪

- 因此這個策略常年保持有效

- 但報酬也是循環的:

- 一段時期報酬平淡 → 大量資金湧入 → 接下來幾年績效相對艱難

- 績效艱難 → 投資人撤資 → 績效回升

不要太貪心:歷史上「看起來最漂亮的策略」最容易吸引新資金、進而走樣。對歷史數字保留戒心。

沒有單一適合所有人的指標#

每個人對「痛」與「酬」的感受不同:

- 作者偏好同時使用 MAR ratio、回檔、整體報酬,並用 Sharpe / R-squared 觀察平滑度

- 第 12 章會介紹更穩定版本的這些指標

不要太過迷信任何單一數字。現在 MAR = 1.5 不代表它未來會繼續維持這個值。對任何指標都要保留質疑的空間。