「帶著優勢交易」是區分專業與業餘的分水嶺。 忽視這一點,你就會被那些重視它的人吃掉。

沒有優勢,你就是莊家的飼料#

交易就是低買高賣,或先放空再回補。許多新手選擇進場時,方法等同於「對著線圖丟飛鏢」。經驗豐富的交易員會說:這種策略沒有 edge(優勢)。

- 「edge」這個詞源於賭博理論,指賭場相對玩家的統計優勢

- 二十一點算牌者也是利用某些時刻取得「暫時性優勢」

- 沒有優勢,你長期一定會輸

在交易中,沒有優勢,光是交易成本就會把你磨光:

- 佣金(commissions)

- 滑價(slippage)

- 電腦與軟體成本

- 交易所與報價資料費

這些累積起來相當可觀。

真正的「優勢」是什麼#

交易上的優勢,是建立在「市場行為的可被利用之統計優勢、且這個行為在未來仍會重複」上的。

最好的優勢來自認知偏誤所造成的市場行為。

優勢的三個組成#

要找到優勢,得從某些時刻進場——這些時刻,市場往你預期方向移動的機率高於正常水準。再把這個進場與相對應的「出場策略」配對。換言之,進場與出場必須匹配:

- 趨勢跟隨進場 → 趨勢跟隨出場

- 反趨勢進場 → 反趨勢出場

- 波段進場 → 波段出場

系統的優勢來自三個來源#

- 投資組合篩選(Portfolio selection):哪些市場可以交易

- 進場訊號(Entry signals):何時買進或賣空

- 出場訊號(Exit signals):何時平倉

不同訊號的優勢有時間尺度差異:

- 一個進場訊號可能對「短期」有優勢,但對中長期沒有

- 一個出場訊號可能對「長期」有優勢,但對短期沒有

進場 / 出場的優勢只需要在「系統運作的時間尺度」上成立即可。

用 E-Ratio 衡量進場優勢#

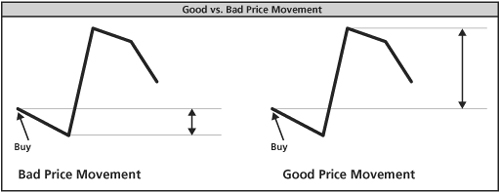

要評估進場訊號,重點是「訊號出現後價格如何走」。把後續的價格動作拆成兩段:

- 好的部分:朝交易方向走(多單漲、空單跌)

- 壞的部分:朝相反方向走

MAE 與 MFE#

- 最大不利偏移(Maximum Adverse Excursion, MAE):訊號後最大反向幅度

- 最大有利偏移(Maximum Favorable Excursion, MFE):訊號後最大順向幅度

如果 MFE 平均 > MAE 平均,代表進場訊號有正向優勢;反之則為負向優勢。完全隨機進場(例如擲硬幣決定方向)長期應該得到 MFE ≈ MAE。

Figure 5-1: Good versus Bad Price Movement

E-Ratio 的計算#

直接比較不同市場的 MFE / MAE 並不公平,因此 Trading Blox(作者領導 R&D 的系統測試平台)所定義的 E-ratio(edge ratio):

- 在指定時間框架內計算 MFE 與 MAE

- 各自除以進場時的 ATR,把不同市場波動度標準化

- 全部訊號平均,得到平均(波動度調整後)MFE 與 MAE

- E-ratio = 平均 MFE / 平均 MAE

時間框架以日數命名:

- E5-ratio:5 天

- E10-ratio:10 天

- E50-ratio:50 天

- ……以此類推

隨機進場的 E-ratio:接近 1.0#

對過去 10 年資料測試「依擲硬幣結果在開盤多空進場」:

- 30 次隨機測試的平均

- E5-ratio = 1.01

- E10-ratio = 1.005

- E50-ratio = 0.997

這些數字非常接近 1.0——隨機進場長期沒有任何優勢,這是預期內的結果。

拆解 Donchian Trend 系統的進場優勢#

Donchian Trend 系統的兩個進場核心:

- Donchian Channel 突破:價格 > 過去 20 天最高 → 買;價格 < 過去 20 天最低 → 賣空

- 趨勢組合過濾(trend portfolio filter):

- 多單只在「50 日均線 > 300 日均線」的市場中進

- 空單只在「50 日均線 < 300 日均線」的市場中進

用 28 個高量美國期貨市場(1996/1/1–2006/6/30)測試#

- E5-ratio = 0.99

- E10-ratio = 1.0

- E70-ratio = 1.20

為什麼 E5、E10 看起來沒有優勢?

因為 Donchian Trend 是中期趨勢系統,進場優勢必須在系統的時間尺度上才該成立。短期 5、10 天的數據不應該被期待會有優勢。

E70-ratio = 1.20 代表:以 20 日突破方向交易者,後 70 日內的「順向走幅」平均比「反向走幅」高 20%。

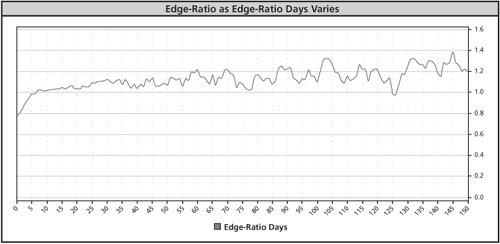

E-ratio 隨天數的變化(Figure 5-2)#

Figure 5-2: Edge Ratio as Number of Days Varies

- 起始時 E-ratio < 1.0:剛突破後,短期反向走勢通常比順向強

- 這是突破操作在心理上特別困難的主因

- 也是反趨勢策略在極短期能賺錢的原因(賭突破不成立、價格回到區間內)

- 隨時間拉長,E-ratio 穩步爬升至 1.0 以上,但仍有波動

投資組合過濾器帶來的優勢#

加入「趨勢組合過濾器」後再次測試:

測試 1:對 70,000 筆隨機進場套上趨勢過濾#

- E70-ratio = 1.27

- 比進場訊號本身的 E70-ratio(1.20)還高

- 證明這個過濾器本身就是一個強大的優勢來源

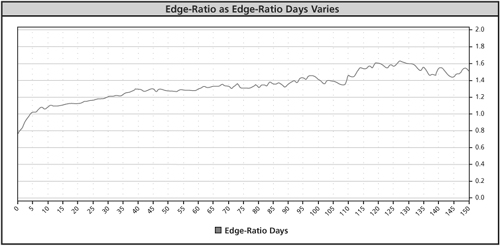

測試 2:把過濾器與突破訊號結合#

- E70-ratio 從 1.20 → 1.33

- E120-ratio 上升到約 1.6

- E-ratio 曲線(Figure 5-3)變得更平滑、整體上更高

Figure 5-3: Edge Ratio with Addition of Trend Filter

這個結果之所以發生:

- 與長期趨勢「相反方向」的突破被排除掉

- 那類突破多半是大幅反向走勢的根源

- 在不利於 Donchian Trend 系統的市場狀態裡,這個過濾器把訊號拒於門外

出場優勢:難以單獨衡量#

理論上每個出場訊號也應該擁有自己的 edge,但出場無法單獨被測量:

- 出場結果取決於「進場條件 + 出場條件」的組合

- 出場與進場交織在一起,是一個更複雜的系統互動

衡量出場的正確方式:

- 不是看「出場後發生什麼」(這已經和你無關)

- 而是看「出場如何影響整個系統的表現指標」

進場與出場的差異:

- 進場後的價格走勢是你的盈虧——錢在桌上

- 出場之後的走勢與你完全無關,只看出場前的影響即可