好的交易不是「做對」,而是「做得正確」。 想要成功,必須以長期角度思考、忽略個別交易的結果。

那場賭注的真實結果是「平手」#

許多人看到海龜的成功後得出結論:「丹尼斯(Richard Dennis)贏了和艾克哈特(Bill Eckhardt)的賭注,交易是可以教的。」作者並不同意,他認為:那場賭注是平手。

外界不知道的是:

- 海龜中有約 1/3 到 1/2 的人表現遠遜於前段班

- 一些人甚至完全沒做出像樣的成績,最終被淘汰

- 第一個月後,多數海龜逐步成長為贏家

- 但表現最佳與最差的差距,完全來自個人的心理素質

結論:交易可以被教給「大多數」人,但有些人天生就更適合交易。

如果你天生具備正確的特質,你會學得比較輕鬆;如果沒有,你的首要任務就是去培養這些特質。

不是要「對」,是要賺錢#

贏家活在當下,不沉迷預測未來:

- 新手想預測市場:贏了覺得自己是英雄、輸了覺得自己是廢物

- 海龜不在意「對不對」,只在意「有沒有賺錢」

- 海龜不假裝能預測未來,從不對市場下「黃金要漲」這類斷言

- 他們把未來視為「細節無從得知,但性格可以預見」

為何這樣反而比較容易賺錢#

- 多數時候你都是錯的,這代表你沒有在預測未來

- 既然你預期單筆交易會虧錢,你就不會把任何一筆的結果當成自我評價

- 連續 10 筆虧損但仍照計畫執行,那不是失敗,是「做得對 + 運氣不好」

想贏,必須讓自己脫離結果偏誤(outcome bias)。個別交易的結果無關緊要——只要你忠實執行,連續輸 10 筆代表你交易得很好,只是運氣短期欠佳。

忘掉過去(但記住教訓)#

多數交易者除了過度想未來,也對過去過度執著:

- 他們糾結曾經做過的事、犯過的錯、虧過的單

海龜的態度:

- 從過去學習,但不擔心過去

- 不為自己的失誤痛責自己

- 不為虧損的交易自我批判——他們知道虧損是遊戲的一部分

對抗「近期偏誤」#

- 海龜以宏觀角度看歷史,不特別放大近期事件的權重

- 近期感覺重要,只是因為「近」——但它的真實重要性並沒有比較高

- 他們知道多數市場參與者都帶著近期偏誤,因此市場本身也會反映這個偏誤

案例:1998 年可可豆連續 17 次虧損#

海龜計畫結束六年後保密協議到期,作者開始把方法分享給朋友。

- 1999 年 2 月作者問一位朋友:「可可豆有大空頭,你抓到沒?」

- 朋友答:「沒有。我之前在可可豆虧太多,覺得太冒險。」

- 表 4-1 顯示:1998 年 4 月起到大趨勢出現前,可可豆突破策略連續 17 筆虧損

- 接著 1998 年 11 月開始的趨勢卻是非常豐厚的獲利

這是趨勢跟隨者必然會遇到的常態——單看一個市場、一段時間,畫面總是慘澹。某些市場可能要等好幾年才出一次好趨勢。如果你被近期偏誤主宰,就會被迫得出「這個市場不能交易」的錯誤結論。

部分海龜在計畫期間就是被近期偏誤打垮、最終被淘汰。諷刺的是,幾乎每次大家都放棄時,下一波趨勢就出現了——而且通常是好騎、好賺的(第 13 章將深入討論)。

不要用「未來式」思考#

人們有三種主要的認知偏誤會折磨交易者:

- 近期偏誤

- 「我必須是對的」這種自我需求

- 試圖預測未來的傾向

要克服第三項,必須學會用可能性與機率取代「預測」。

作者多年被朋友追問:「你覺得某市場會往哪邊走?」他們以為他既然是海龜、賺到上百萬,肯定知道某些確定的事。

他的回答總是讓他們失望:「我不知道。」這是真話——他從不刻意預測市場方向,也對自己的預測能力毫無信心。

機率思維 vs. 直覺判斷#

人們很少用「機率」思考,多半用「可能 / 不可能」判斷:

- 你住在熱帶海岸,颶風摧毀你家是有一定機率的事

- 颶風強到足以損壞房屋的機率較低

- 颶風強到完全摧毀房屋的機率更低

- 因此你買保險、不會直接搬家

保險公司知道某個地點的損害機率分布,據此定價:

- 賣出的保單金額 < 預期理賠金額時,他們不做

- 反之,他們就有錢賺

交易和「為不確定風險投保」很相似:充滿不確定性,你無法保證任何一筆會賺錢。你能做的,是相信長期下來報酬會大於風險。

用機率思考:常態分配與直方圖#

常態分配(Normal Distribution)#

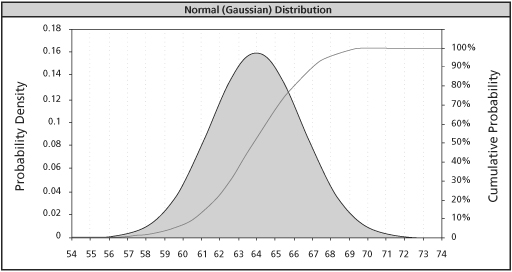

以女性身高分布為例(圖 4-1):

- 橫軸是身高(吋)、縱軸有兩種讀法

- 機率密度(Probability density):陰影面積對應某身高出現的可能性。平均身高 5 呎 4 吋附近最高,越往兩邊越低

- 累積機率(Cumulative probability):實線從 0% 到 100%,呈現「至少達到某身高」的累積比例。例如 70 吋約 99.18%,代表只有不到 1% 的女性身高 ≥ 5 呎 10 吋

Figure 4-1: A Normal Distribution of Women's Height

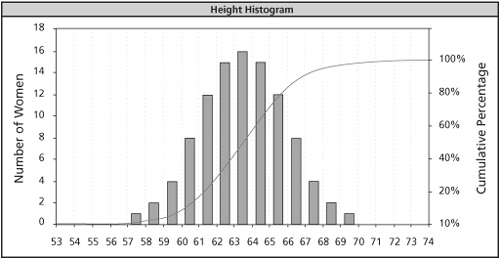

不用公式也能畫直方圖(Histogram)#

你不需要懂公式,也能用簡單方法做出近似分布:

- 找一個女性多的場所(如校園)

- 隨機量 100 位女性的身高

- 以 1 吋為區間,計算每段人數

- 畫成柱狀圖

結果(圖 4-2)的形狀會和常態分配(圖 4-1)一樣,且更直觀——只需要會算、會分組。

Figure 4-2: A Histogram of Women's Heights

用直方圖看交易系統#

把同樣方法套用到交易系統,可以幫助你「以機率思考、而非試圖預測」。

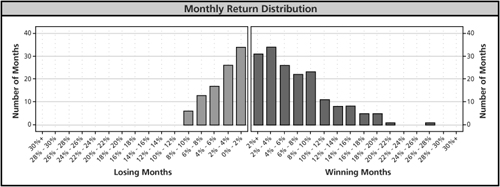

圖 4-3:月報酬分布#

對 Donchian Trend 系統(一個簡化版海龜系統,績效甚至更佳)做 20 年回測:

- 每 2% 為一段

- 形狀近似常態,但向右側拉長(skew、肥尾 fat tails)

- 那些大幅獲利的月份,就出現在右側的長尾上

Figure 4-3: Distribution of Monthly Returns

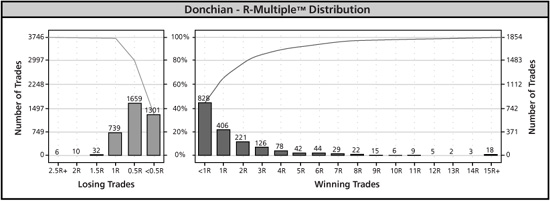

圖 4-4:個別交易結果分布#

橫軸以 R-multiple 標示:

- R-multiple 由交易員 Chuck Branscomb 發明、Van Tharp 在《Trade Your Way to Financial Freedom》中發揚

- 計算方式:獲利金額 ÷ 進場時承擔的風險

- 範例:以 $450 買進 8 月黃金、停損 $440、1 口(100 oz)

- 風險 = $10 × 100 = $1,000

- 若獲利 $5,000,則為 5R

22 年回測的觀察:

- 虧損交易:3,746 筆

- 獲利交易:1,854 筆

- 虧損遠多於獲利——這在趨勢跟隨系統中再正常不過

- 多數虧損都緊鄰當初設下的 1R 停損

- 獲利則常為進場風險的數倍,43 筆甚至達 10R 以上

Figure 4-4: Distribution of Trade Outcomes

怎麼讓你「像海龜一樣思考」?#

海龜並不知道哪一筆會贏、哪一筆會輸——但他們知道分布的整體輪廓:

- 多數會輸,少數會贏

- 部分贏家是中型(4–5R),部分是大型(12R、20R 甚至 30R)

- 大贏會足以涵蓋所有小虧,並留下利潤

因此他們進場時,不會用單筆結果評價自己——他們以「機率」與「整體分布」思考,這就是面對風險與不確定性時還能下決定的信心來源。

像海龜一樣思考的 Do’s and Don’ts#

- 活在當下

- 不要沉溺過去,也不要試圖預測未來

- 前者反效果、後者根本不可能

- 以機率思考、不是預測

- 不要靠「猜對」來贏

- 找一套讓你長期勝率傾向自己的方法

- 為自己的交易負責

- 不要怪市場、券商、別人

- 為錯誤負責、從中學習

「他一定有藏招」:錯誤的歸因#

部分海龜的問題在於不肯為自己的失敗負責。

- 一位海龜堅信 Rich 給了作者與少數人「私下祕傳」的規則

- 這個指控完全荒謬——Rich 怎麼可能故意藏招、然後拿自己的錢、自己的賭注去輸?

- 事實上,作者用的方法比多數海龜更簡單:100% 帳戶都跑長線的 10 週突破,交易次數更少、需要監看的時間也更少

把失敗歸咎他人,是交易與人生中最常見的失敗來源。

「Rich 留了一手」是那位偏執海龜為自己的失利找的最簡便藉口。許多人在生活中也是如此——失敗時怪別人、怪環境、怪市場、怪券商。

交易是揭露自己的好方法#

- 最終只剩你與市場

- 沒有人能藏在哪——做得好就會看到結果,做得差長期一定虧錢

- 即使如此,仍有人會編出「特定群體聯手坑我」的劇本

- 雖然交易場上總有人想拿走你的錢,但作者從未見過大規模的勾結與詐欺

你做的每一筆交易、產生的每一個結果,責任都在你身上。怪別人是必輸的開始。

該做的是:搞砸了就承認、學起來、想辦法以後別重蹈覆轍。