什麼是 ETF#

指數股票型基金(Exchange-Traded Funds, ETF)是一種「在交易所掛牌、像股票一樣交易的開放式共同基金」。它與傳統指數基金共享分散、低成本、稅務效率三大優點,在某些情況下甚至比一般指數基金更具稅務效率。

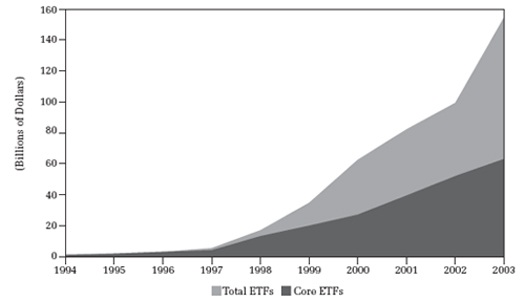

起源與發展#

- 1993 年 1 月 22 日:State Street、AMEX 與 S&P 合作推出第一檔 ETF——Standard & Poor’s Depositary Receipts (SPDRs),俗稱 Spider,初始市值僅 660 萬美元

- 2003 年底:Spider 已達 438 億美元,全市場 ETF 總市值 1,574 億美元

- 涵蓋所有核心資產類別:本國股票、外國股票、新興市場、債券、TIPS、不動產

三大主導者:誰管理 ETF 很重要#

2003 年底市場份額接近 95% 集中在三家:

- Barclays Global Investors:iShares 系列

- State Street Global Advisors:SPDRs 系列

- Bank of New York:HOLDRs / BLDRs(品質較差)

Barclays 與 State Street 的優勢:

- 兩家在「機構級被動管理」業務早已浸淫多年,習慣於「微薄利差」

- 機構客戶的競爭壓力,迫使它們在 ETF 也維持公平定價

- 散戶等於「搭機構投資人的便車」

反面教材:Bank of New York 的 HOLDRs / BLDRs#

- HOLDRs:靜態行業基金——成分公司消失時組合縮水、新公司出現時不會新增

- BLDRs:只持有有 ADR 的外國公司,等於把外國投資範圍人為限縮

- 利益衝突:BNY 本身是 ADR 託管行,靠引導資金進 ADR 市場「兩頭賺」

ETF 的交易機制#

套利機制(Arbitrage)#

- 所謂的「Authorized Participants」可以實物交換大批 ETF 與一籃子標的證券

- 當 ETF 市價 > 公允價值 → 套利者買標的、賣 ETF(增加供給壓低價格)

- 當 ETF 市價 < 公允價值 → 套利者賣空標的、買 ETF,再以 ETF 換取標的回補空頭

這個機制有效的條件#

- 標的證券市場要深、有韌性

- ETF 本身的市場也要深、有韌性

不同資產類別的「市價/公允價值」偏差(2004 年 5 月實測)#

| ETF 類別 | 偏差 |

|---|---|

| 美國 7–10 年公債 | 0.04% |

| 美國股票 / TIPS | 0.08% |

| 外國已開發股票 | 0.22% |

| 新興市場股票 | 0.57% |

在效率高的市場,套利機制能保持價格接近公允;在效率較低的市場(特別是新興市場),投資者要更謹慎執行交易。

ETF 的稅務優勢#

「實物交換」(in-kind exchange)是 ETF 稅務效率的關鍵:

- 套利者用 ETF 換取一籃子證券時,本身不觸發稅負

- 基金經理人可以把成本最低、稅負潛力最高的證券交給套利者

- 等同於「把潛在稅負移出基金」

1993–2002 十年資料#

- 一般 S&P 500 指數基金平均資本利得分配:每年 1.87% 的資產

- Spider ETF:每年 0.01%——幾乎為零

並非所有 ETF 都值得買#

2004 年 1 月 135 檔 ETF 中,只有 14 檔提供廣泛分散的核心資產曝險,其餘 121 檔不是基準結構不良,就是過度集中。

結構優良的核心 ETF(部分例子)#

- 本國股票:SPY、IVV、Total Stock Market VIPERs

- 外國已開發:iShares MSCI EAFE

- 新興市場:iShares MSCI Emerging Markets

- TIPS:iShares Lehman TIPS Bond Fund

- REIT:iShares Cohen & Steers Realty Majors

費用差距#

- 核心 ETF 平均費用率:0.24%

- 非核心 ETF 平均費用率:0.49%——多收的不是更好,而是更糟

Figure 11.1: Core ETFs Lose Ground to Non-Core ETFs

交易 ETF 的關鍵:避開全服務券商#

同樣交易 100 股 SPY(約 10,900 美元)的成本(2004 年 8 月):

- Merrill Lynch(全服務):206.79 美元(1.9%)

- A.G. Edwards(全服務最便宜):約 1%

- Ameritrade(線上純執行):10.99 美元(0.1%)

1,000 股 SPY 的對比更誇張:Ameritrade 仍 10.99 美元、Merrill Lynch 1,081.06 美元——後者貴近 100 倍。

ETF 的交易成本是固定的(不管股數)——只有交易金額夠大時,ETF 投資才划算。對於小額且頻繁的投資,傳統指數基金反而更合適。

警訊:ETF 市場正在變質#

隨著 ETF 規模成長,業界出現越來越多「投資人不友善」的發展:

- Rydex:等權重 S&P 500 ETF 收 0.40%,是 Barclays 同類產品(0.09%)的 4 倍多

- PowerShares:包裝成「指數」的主動管理(“Intellidex”),收 0.60%

- 連 Barclays 也在歐洲分國基金上收 0.84%——是其 EAFE 整體基金(0.35%)的 2.4 倍

- American Stock Exchange 計畫推出「不揭露持股」的主動式 ETF(申請專利中)

結論:ETF 市場正在重蹈共同基金產業的覆轍——好工具被劣品淹沒。投資者必須像在其他金融市場一樣保持警覺與懷疑。

章節重點回顧#

- ETF 提供「分散、低成本、高稅務效率」三合一的工具,且在某些情況下稅務效率優於傳統指數基金

- 持續以低成本、純執行的線上券商交易;避開全服務券商與小額交易

- 只選結構優良的核心資產 ETF,避開窄基行業基金、單國基金、靜態 HOLDRs、偽指數

- 對 ETF 市場的劣化趨勢保持警覺——好的核心工具仍在,但雜訊越來越多