為什麼個人投資者寄望共同基金,卻常常失望#

個人投資者沒有時間與資源在主動管理上贏過機構玩家。「打不過就加入」是常識性的反應——把資金交給專業基金經理人,希望透過共同基金(mutual fund)取得「機構等級」的投資管理服務。

Robert Arnott 等人對 1979–1998 兩個年代的研究:

- 稅前敗給 Vanguard 500 Index Fund 的比率:78%–95%

- 稅後敗給 Vanguard 500 Index Fund 的比率:86%–96%

- 這還沒納入「倖存者偏誤」的修正,也沒計算銷售費用、投資人換基金的成本

問題的根源在於基金公司受託責任(fiduciary responsibility)與利潤動機(profit motive)的內在衝突——而每次都是利潤獲勝。

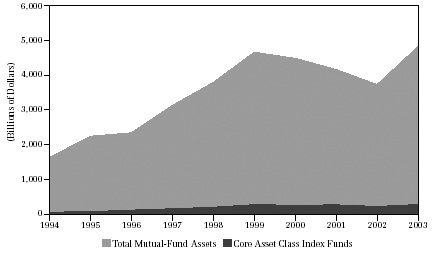

Figure 7.1: Core Index Funds Gain Share

Chapter 7:共同基金的績效赤字#

共同基金在美國家計資產的角色#

- 1980 年家戶持有共同基金佔金融資產 1.6%,2000 年達 11.8%

- 2003 年共同基金持有 22.5% 的退休金資產

- 退休金市場從確定給付(DB)轉向確定提撥(DC)後,個人被迫負責配置——但 25% 以上的合格 401(k) 員工根本不參加,能參加的也少於 10% 提撥到上限

績效赤字的數據#

Arnott 等人對比的基準:Vanguard 500 Index Fund(已扣除全部費用):

| 期間 | 稅前赤字 | 稅後赤字 |

|---|---|---|

| 20 年 | −2.1%/年 | −2.8%/年 |

| 15 年 | −4.2%/年 | −5.1%/年 |

| 10 年 | −3.5%/年 | −4.5%/年 |

20 年期間:

- 78% 的基金輸給市場

- 贏家平均贏 1.4%/年,輸家平均輸 2.6%/年——「贏的少、輸的多」

15 年期間:

- 只有 5% 的基金贏(且贏家僅多賺 1.1%/年)

- 95% 輸(平均輸 3.8%/年)

- 稅後更慘:4% 贏、96% 輸(輸家平均輸 4.8%/年)

Arnott 自己的話:「以 1984 年為起點等額投資,15 年後輸家基金的投資人只有 Vanguard 500 投資者的一半財富。」

為什麼稅後更慘#

- 經理人實現的「資本利得」必須分配給股東 → 觸發稅負

- 經理人實現的「資本損失」只能留在基金內 → 不能分給股東

- 多數共同基金(67%–75% 資產)都在應稅帳戶內——但經理人卻把它們當成免稅帳戶來操作

Chapter 8:明顯可見的失敗來源#

1. 銷售手續費(Sales Loads)#

- 載入式基金(load funds)相對於免載入式基金(no-load)保證一開始就少賺

- 證據顯示手續費越高、未來績效落差越大

- 但券商社群為了佣金,仍然大力推銷

2. 管理費 + 交易成本 = 約 2.35%#

2002 年的中位數成本拆解:

- 管理費:約 1.5%

- 佣金:約 0.25%

- 市場衝擊(market impact):約 0.6%

- 合計約 2.35%——對應 20 年的 2.1% 績效赤字幾乎完全相符

Vanguard 500 Index Fund 的對比:

- 費用率:< 0.2%(不到一般股票基金的 1/5)

- 證券交易佣金:0.005%(不到平均的 1/40)

- 7% 周轉率帶來的市場衝擊:比平均低 90%

3. 高週轉率與稅務不敏感#

- 過度週轉直接傷害稅前報酬(佣金、衝擊)

- 又透過實現利得分配傷害稅後報酬

- 即使指數基金,「結構不良」的指數(如 Russell 1000、Russell 2000)也會帶來高成本與低稅務效率

- 「結構良好」的指數:S&P 500、Wilshire 5000

Chapter 9:隱藏的失敗來源#

明面上的費用已經夠糟,但檯面下的安排傷害更大。

1. Pay-to-Play(付費上架)#

- 基金公司付費給券商,換取在「優先推薦清單」上的位置

- 例:Edward D. Jones 把 Capital Group、Putnam 等 7 家列為「優先合作」基金家族

- 2003 年 Jones 收取 9,000 萬美元的「revenue sharing」費用

- 90–95% 的銷售集中在這 7 家——客戶得不到中立建議

2. 過時定價套利(Stale-Price Trading)#

- 基金 NAV 通常以美國收盤價計算,但持有的外國證券已在數小時前停止交易

- 套利者(market timer)利用這個時間差,在「已知資訊改變」後仍以舊價格申購

- 利潤直接來自其他基金股東的口袋

- 基金公司明知有問題,卻為了套利者帶來的「資產規模 + 管理費」而默許

Paul Haaga(時任 Investment Company Institute 主席)2003 年宣稱基金產業「scandal-free」,三個月後 2003 共同基金醜聞爆發——他事後承認:「就像在說『把錢給我們、我們大概不會偷』。」

3. 軟性美元(Soft Dollars)#

- 基金經理人付給券商比「純執行成本」高的佣金

- 多付的部分轉成「軟性美元」credit,用來購買研究、資料、終端機等服務

- 等於把基金公司的營運成本轉嫁給投資人

- SEC 沒有禁止,反而設立了「safe harbor」加以保護

4. 後置交易(Late Trading)#

- 部分基金公司允許特定客戶在收盤後仍以收盤價交易

- 違反基金公開說明書,並損害其他股東利益

章節重點回顧#

共同基金產業的「核心衝突」:

- 投資人想要:低費用、低週轉、透明、公平

- 基金公司想要:高費用、高週轉、不透明、複雜

- 兩者每一條都是對立的——而每次都是基金公司贏

- 主動管理在有效市場中是負和遊戲:所有主動投資人加總的報酬必然落後市場,幅度等於遊戲的成本

- 想要打贏市場的個人投資人,面對的不只是平庸的基金經理人,還有不公平的隱藏成本

- 監理(SEC)追不上產業創意——常常製造問題(軟性美元 safe harbor、12b-1 規則)多於解決問題

結論:避開主動管理共同基金,選擇低成本、被動式、結構良好的指數基金。