為什麼「市場時機」永遠是輸家遊戲#

市場時機(market timing)是指對長期資產配置目標下短期賭注的行為——希望加碼即將表現好的資產類別、減碼即將表現差的資產類別。

主動的市場時機操作幾乎注定失敗:

- 必須對「資產類別評價」這種大議題下判斷,需要的變數多到難以掌握

- 即使方向對,市場短期未必會修正錯價

- 部位本身少而集中,不易分散

機構投資者多半把市場時機降到極微小角色;個人投資者則因為連配置目標都未明確設定,「市場時機」連定義都模糊,但實際上常出現兩種破壞性行為:

- 被動漂移:放任部位隨市場上下飄移

- 追逐績效(performance chasing):追昨天的贏家、賣昨天的輸家——典型「賣低買高」

追逐績效(Chasing Performance):環境如何把投資人推下懸崖#

為什麼會「均值回歸」#

- 熱門股/熱門基金吸引媒體與資金 → 價格上升 → 更多資金 → 動能策略短期賺錢

- 但價格高於合理價值時,企業會發行新股、創投會推新公司——供給增加最終會壓垮趨勢

- 趨勢翻轉時動能投資者沒有基本面工具來判斷反轉點

案例:1997–2002 年科技泡沫的 10 大科技基金#

一個典型「時間加權報酬看不出來、金額加權卻血流成河」的案例:

- 1997–1999 年三年:平均年化報酬 +78%(資產成長 5.8 倍)

- 2000–2002 年三年:平均年化 −42%(虧損 79%)

- 1997–2002 年六年總計:年化報酬僅 1.5%

- 投資人實際淨投入 137 億美元,虧掉 99 億美元(72%)

還沒完——還有稅務懲罰#

- 期間共分配資本利得 33 億美元 → 投資人額外繳了大量稅

- 美國共同基金稅法不對稱:經理人實現的「利得」必須分配給股東(觸發稅負);實現的「損失」只能留在基金內,不能分給股東

案例:Merrill Lynch Internet Strategies Fund#

美林(Merrill Lynch)2000 年 3 月在科技股巔峰時推出網路基金:

- 開賣首日就吸金 10 億美元

- 一年後虧損 76%

- 2001 年 10 月併入較不爛的 Global Technology Fund

- 從上市到結束的 19 個月,投資人虧損 81%(約 9 億美元)

- 美林收取約 4,500 萬美元手續費

「保守的美林」最後也屈服於分支壓力,在最高點推出最不該推的產品——這正是「最後資金被引到最危險位置」的典型。

共同基金廣告:永遠在錯的時間說錯的話#

書中分析《華爾街日報》共同基金季度評論的廣告變化:

- 1997 年:股票基金佔 86% 的廣告

- 1999 年:97%

- 2000 年 4 月(市場頂點):100%——一檔債券基金廣告都沒有

- 2003 年(股票便宜時):股票基金廣告掉到 50%

廣告權重和市場頂點同步達到最大——當「逆勢操作」最有利時,廣告反而最強力推動投資人「順勢」。

案例:Schwab 的 OneSource Select 名單#

2000 年 4 月,Schwab 推薦給「客戶 Leilani」的 14 檔「適中風險」基金:

- 過去一年平均報酬 97.5%(同期 S&P 500 為 17.8%)

- 隨後一年平均虧損 41.3%(同期 S&P 500 虧損 21.7%)

- 2003 年再檢視:14 檔基金沒有一檔還在 OneSource Select 名單上

- 風險評估完全失準,且各基金的前十大持股高度重疊(Cisco、Microsoft、Oracle、Vodaphone、Nokia、Ericsson)——根本沒有真正分散

再平衡(Rebalancing):真正的對策#

什麼是再平衡#

當市場讓組合偏離目標配置時,賣出相對上漲的資產、買進相對下跌的資產,把組合拉回目標。

為什麼這違反人性#

- 商業世界獎勵「強化贏家、淘汰輸家」——這是達爾文式的成功公式

- 投資世界相反:「失敗孕育未來成功」——折價的不受歡迎資產通常有更好的預期報酬

- 從眾感讓主流配置感覺安全;少數派則孤立無援

「半路而廢的逆勢者」最慘——在低點放棄逆勢、在高點才屈服跟風,等於買在頂點。

1987 年崩盤後的投資人行為#

1987 年 10 月 19 日 S&P 500 單日跌 23%(按歷史波動度為 25 個標準差事件,幾乎不可能發生)。

| 時點 | 股票基金 | 債券基金 | 貨幣市場 |

|---|---|---|---|

| 1987.09 | 28% | 30% | 37% |

| 1987.11 | 22% | 32% | 42% |

- 投資人不但沒再平衡,反而把股票部位削減 6 個百分點,加碼貨幣市場

- 之後4 年多才重新把股票配置拉回崩盤前水準——錯過了之後的大牛市

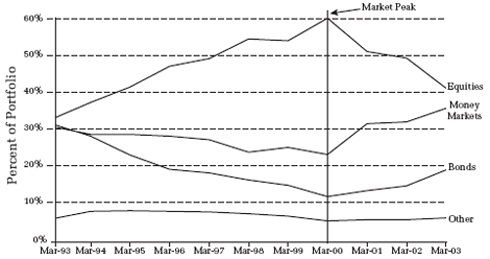

1993–2003 年網路泡沫期的行為#

- 1993 年:股票 30%、債券 30%、貨幣市場 30%

- 2000 年 3 月(高點):股票 60% 以上、債券 11%、貨幣市場 23%

- 2003 年 3 月(低點後):股票 40%、債券 19%、貨幣市場 35%(10 多年新高)

Figure 6.1: Mutual-Fund Investors Get Played by the Bubble

最大金額曝險於最大風險的經典範例——投資人在最該減股票的時候反而股票最多,在最該加股票的時候反而現金最多。

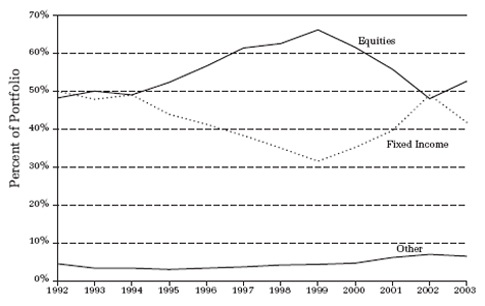

TIAA-CREF 大學員工的研究(Ameriks & Zeldes, 2001)#

- 樣本:16,000 位高學歷、財務素養較高的大學員工

- 47% 在 10 年內從未調整新資金的配置

- 73% 從未調整既有持股的配置

連這群人都不再平衡,可以推論一般投資人更不會做。

Figure 6.2: Investors Allow the Market Roller Coaster to Determine Asset Allocation

再平衡能帶來什麼好處#

一、控制風險#

- 維持目標風險水準,而非讓市場決定你的風險敞口

- 避免「在最高點承擔最大股票曝險」

二、增加報酬(在「過度波動」的市場中)#

耶魯經濟學家 Robert Shiller 提出過度波動(excess volatility):股價的波動超過基本面變化所能解釋的範圍。在這種情況下,紀律化的再平衡就是「低買高賣」。

1992–2002 TIAA-CREF 範例#

- 起點:股票 49% / 債券 51%

- 終點:兩種策略起終點配置幾乎相同

- 不再平衡組合:年化 8.2%

- TIAA-CREF 實際參與者組合:年化 8.4%

- 每年再平衡組合:年化 8.6%

更重要的是:再平衡組合的風險變動小很多,整體更平滑。

三、耶魯大學的「即時再平衡」(Real-Time Rebalancing)#

- 2003 財年的市場表面年化報酬僅 1.3%,但期間有多次 ±18–27% 的大幅震盪

- 耶魯每天評估部位、偏離目標時即出手,全年共執行約 38 億美元的再平衡交易

- 淨利約 2,600 萬美元,相當於本國股票部位的 +1.6% 額外報酬

- 即時再平衡因為「對市場提供流動性」(買在跌、賣在漲),交易成本反而較低

再平衡的稅務考量#

對應稅投資人,最大的阻力是「賣賺錢的資產 = 觸發稅負」。可採以下方法:

- 把新增資金優先投入配置不足的資產類別

- 用稅務遞延帳戶(IRA、401(k) 等)執行交易

- 用實現的損失抵銷實現的利得

在某些情境下,「為避稅而稍微偏離目標」是合理權衡——確定的稅務成本 vs. 不確定的組合效益,要做整體權衡。

章節重點回顧#

- 環境(媒體、廣告、券商)幾乎都把投資人推向錯誤方向:頂點推股票、谷底推債券

- 連 Morningstar 等聲譽卓著的評等系統,本質上仍是「以歷史績效為主」

- 追逐績效對個人投資者造成毀滅性的金額加權虧損 + 額外的稅務成本

- 紀律 + 逆勢才是出路:明確的政策目標 + 嚴格再平衡

- 再平衡同時帶來「風險控制」與(在過度波動市場中)「報酬增強」雙重好處

多數人放任組合隨市場漂移,少數人甚至追漲殺跌——理性的投資人卻是在群眾恐慌時買進、在群眾貪婪時賣出。這需要的不是技術,而是堅守政策的勇氣。