投資組合建構:科學與藝術的結合#

組合的設計同時涉及兩面:

- 科學:把基本投資原則應用在「以效率方式組合核心資產」的問題上

- 藝術:將個人的偏好、處境、能力納入資產配置決策

在設計目標組合上投入時間與精力,能讓投資人在市場震盪時擁有「堅守原則」所需的信念。

組合建構的科學#

兩個客觀準則#

- 分散投資(diversification):每一個資產類別都要「夠大、但又不能太大」

- 權益導向(equity orientation):高預期報酬資產應在組合中占主導比重

用六大核心資產建構#

依分散原則的數學限制:

- 最低比重:5–10%(太小則對組合無實質影響)

- 最高比重:25–30%(太大則由單一資產主導結果)

一個參考組合#

書中給出的範例:

| 資產類別 | 配置比重 |

|---|---|

| 本國股票 | 30% |

| 外國已開發股票 | 15% |

| 新興市場股票 | 5% |

| 房地產 | 20% |

| 美國公債 | 15% |

| TIPS | 15% |

該組合通過三項檢驗:

- 權益導向:70% 投入高預期報酬資產

- 數學分散:每類資產比重落在 5%–30% 之間

- 功能分散:30% 政府公債(防危機)+ 30% 抗通膨資產(TIPS + 房地產)

凱因斯有句名言:「長期而言,我們都死了」(in the long run we are all dead)。本國股票理論上是長期通膨對沖工具,但短期內表現極不穩定——所以還是需要 TIPS 與房地產提供更可靠的通膨防護。

組合建構的藝術:個人化#

1. 個人偏好(Personal Preferences)#

投資人必須打從心底認同自己的組合,否則注定失敗:

- 不堅定的部位很容易在市場逆風時被翻案

- 對某類資產有疑慮的投資人,最終會在低點認賠殺出

與其勉強「根據課本」加入新興市場、再在第一次下跌時砍倉,不如事前就根據自己的信念設定較低的部位。

2. 個人處境(Personal Circumstances)#

非金融資產與負債都該納入考慮:

- 自有住宅:本身就是抗通膨資產,會降低組合需要的通膨對沖

- 私人企業股權:等於「隱形的股票部位」,財務組合的股票比重應相應降低

- 房貸與個人貸款:等同「負的債券部位」——當稅後借款成本超過稅後債券報酬時,理性的選擇是先還債而非投資債券

3. 個人能力(Personal Skills)#

真正的選股能力極其稀有。耶魯經濟學家 Robert Shiller 指出,「人類普遍的過度自信」(overconfidence)讓投資人「過早形成強烈意見、急於下定論」。

共同基金產業數千名專業經理人都打不贏市場——個人投資人若認為自己可以,多半是錯覺。

4. 預期未來變化#

- 預期會繼承的股票投資組合 → 目前可降低自己的股票比重

- 預期領到的人壽保險金 → 等同於「準固定收益」資產,可減少債券配置

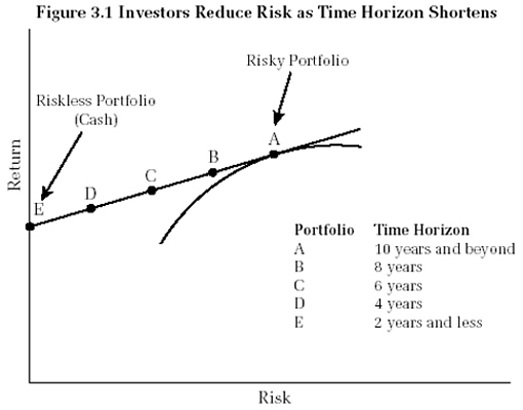

時間範圍(Time Horizon)#

時間範圍是資產配置最重要的變數之一:

- 1–2 年內需要動用:銀行存款、貨幣市場基金、短期債券

- 8–10 年以上:分散且權益導向的組合

- 2–8 年中期:上述兩者的組合

隨著時間範圍縮短,「風險組合的內涵不變、只調整現金與風險組合的比例」。

這對應於現代投資組合理論的「資本市場線」(capital market line, CML)——所有理性投資者都應該操作在「無風險資產」與「最佳風險組合」的線性組合上。

範例:時間範圍縮短時的調整路徑#

- 10 年期 → 100% 風險組合

- 8 年期 → 75% 風險 / 25% 現金

- 6 年期 → 50% 風險 / 50% 現金

- 4 年期 → 25% 風險 / 75% 現金

- 2 年期 → 100% 現金

Figure 3.1: Investors Reduce Risk as Time Horizon Shortens

從「長期風險組合」轉到「短期低風險組合」時,務必把稅務影響降到最低:優先動用應稅帳戶的長期持股,讓稅務遞延帳戶繼續享有遮蔽。

章節重點回顧#

- 客觀層面:分散 + 權益導向——數學上不能太大也不能太小,功能上要能對沖通膨與通縮兩種尾部風險

- 主觀層面:個人偏好、處境、能力與預期未來變化——少了個人化,組合難以長期維持

- 時間範圍:以「風險組合 + 現金」的混合比例調整風險,而非改變風險組合本身的結構

- 資產配置是理性投資者最強大的工具——把基本原則做為地基,再加上個人客製化,就能建立通往成功的框架