多年前,諾基亞(Nokia)因為「世界變化太快」與本身的自負心態,失去了市場寶座,品牌也成了被併購的對象。其中一些當時的故事如今已成歷史,本文以我的親身經歷,揭開諾基亞十年前策略失誤的祕辛。

諾基亞退出歷史舞台時,執行長約瑪.奧利拉(Jorma Ollila)在宣布同意微軟(Microsoft)收購的記者會最後說了一句:「我們並沒有做錯什麼,但不知為什麼,我們輸了。」說完,連同他在內的幾十名高階主管不禁落淚。諾基亞是一家值得敬佩的公司,但俗話說「可憐之人必有可恨之處」,這句話並非完全沒有道理。

我與諾基亞的恩怨情仇#

我在德州儀器(Texas Instruments, TI)服務的十年擔任亞洲區總裁,與諾基亞的接觸主要在亞洲、尤其中國大陸;位於芬蘭艾斯普(Espoo)的諾基亞總部則由德州儀器手機事業部與歐洲分部直接負責,所以我和總部接觸不多。

二 ○○ 一年中,大陸信息產業部曲維枝副部長為推動中國 3G 標準「TD-SCDMA」,委請我說服德州儀器協助,在上海成立合資公司設計生產 TD 晶片組(chipset)——光有標準而沒有晶片組,無法成為產業。曲副部長是我多年好友,我欣然接受。

凱明合資公司的緣起與結局

當時兩大標準陣營對中國 3G 新標準都很排斥:GSM 陣營龍頭是諾基亞與愛立信(Ericsson),CDMA 陣營龍頭是三星(Samsung)與 LG。德州儀器的主要客戶都是 GSM 陣營,內部阻力很大;但我認為「問題的定義就是有答案的」,且投資不大,很快取得公司同意——若成功,等於為德州儀器打開全新市場,避免雞蛋全押在 GSM 一個籃子裡。

合資公司延攬了擁有標準的大唐集團,以及中電集團等。我也說服在上海創立迪比特(DBTel)的台灣大霸電子拔刀相助,董事長莫皓然擔任合資公司董事長。為避免兩大陣營龍頭聯合抵制,必須說服各陣營代表加入:GSM 陣營我鎖定諾基亞(它是德州儀器最大客戶,加入後德州儀器會更支持);CDMA 陣營因我不認同三星的價值觀,挑了較美式作風的 LG。最大挑戰是諾基亞,我得動用曲副部長的影響力讓它就範——細節不足為外人道,但諾基亞總部肯定對我開始有些不滿。

二 ○○ 二年,合資公司在上海成立,取名「凱明」,英文 COMMIT(China Open Multi-Media Information Technology)。

我二 ○○ 七年六月底離開德州儀器後,德州儀器於二 ○○ 八年換董事長、調整使命與策略,決定退出數位晶片的手機紅海、轉向類比晶片的工業應用市場,並停止研發「開放式多媒體應用平台架構」(Open Multimedia Application Platform, OMAP)。由於凱明的 TD 晶片正採用此平台,這等同判了凱明死刑;加上股東眾多、離心離德、產品開發延後、現金鏈出問題,凱明最終關閉。(德州儀器使命與策略的改變,詳見本書〈泡沫、脫困、再造——德州儀器的第二次變革〉。)

與諾基亞總部高層的第一次會議#

加入某台商本土集團後,我於二 ○○ 七年十月奉命詳細調查大陸山寨手機的生態系統。二 ○○ 八年中,我隨集團總裁到芬蘭諾基亞總部,與其執行長及一級主管開會。基於好意與自信,我沒先跟總裁打招呼,就在會中大膽向諾基亞高層提出建議:

- 要注意台灣半導體公司聯發科的策略:他們為大陸品牌、白牌、山寨手機提供接近完成的產品方案,把手機開發時間從九到十二個月縮短到四至六週,這將完全打敗諾基亞等國際品牌。

- 大陸白牌、山寨手機已擠壓諾基亞在國內的市占,更開始大量出口、即將影響諾基亞在印度、印尼及東南亞的地位。

- 諾基亞應與本集團合作,在「彈性與速度」上建立新的核心能力,關鍵是針對手機機械結構組裝採取標準化、模組化。

諾基亞執行長與高層居然哄堂大笑,很不以為然地說:「你雖然也在德州儀器服務過,但不了解我們十多年的策略合作。我們和德州儀器投入數千人聯合開發的客製晶片組功能強大,不是小小台灣半導體公司能超越的。那些沒有專利授權、靠逃漏稅、抄襲、低品質、高返修率的山寨手機,如何跟世界第一的諾基亞競爭?你們集團不就是個手機代工廠?專心做好代工就好,策略不勞你們操心。」

這場會議讓我真正領教到什麼叫企業的傲慢(arrogance)與過度自信(over-confidence)。

我自己也學到教訓:在談判場合,坐在什麼位子就說什麼話。既然老闆在場,高層策略本應由老闆和對方執行長談;除非老闆示意、對方同意,否則輪不到我說話——即使說得對,話也不會有可信度(credibility)。

會議結果是客戶嘲笑、老闆不悅。我只好回去自我反省,寫下一份「集團與諾基亞策略合作」的簽呈,由老闆親自去跟諾基亞執行長談。

「對諾基亞的策略」簽呈#

返回深圳後,我蒐集更多資料、再次訪談諾基亞中高層,起草了這份給集團總裁的簽呈。事隔近十年、諾基亞已衰亡且品牌被收購,簽呈內容不再是機密,謹將敏感處打碼後分享。

一、前言#

諾基亞是個很驕傲的公司,在主流 GSM、WCDMA 手機廠商中堅持不採用 ODM 模式。但要說服它放棄製造並非不可能,建議分兩步走。

去年十月十六日諾基亞公布第三季財報:營收、利潤雙下滑,最重要的市占率也由二 ○○ 七年第三季的 39% 降到 38%。這敲響了警鐘,使諾基亞態度由反對垂直整合轉為願意談;但它仍站在「採購」立場,認為垂直整合唯一的價值是降低成本,跳不出採購思維,無法站在供應鏈或執行長競爭策略的高度評估。

二、執行長對投資人的承諾與執行力#

諾基亞執行長公開多次強調:二 ○○ 八年目標是市占率,若營收、獲利下滑但市占率增加,對投資人的承諾也算達到。但第三季「三率」(營收、獲利、市占率)同時下滑,必引起投資人對其執行力的疑慮。營收與獲利下滑尚可歸咎金融海嘯,但市占率持續下滑就無可逃避。降價、搶低端、犧牲利潤仍救不了市占,這不僅是執行力問題,也是策略錯誤。以諾基亞的驕傲,二 ○○ 九年不會輕易認輸改變做法。

三、提升市占率的策略與正確做法#

競爭力下降:集團賣的是速度、品質、技術、彈性、成本五項,諾基亞卻總以為「成本」是市占下滑的唯一原因——因為其他四項都與管理、執行力有關,以它的驕傲不願承認自己有缺失,於是一意孤行降成本、不斷殺供應商的價。

今日競爭態勢:大陸白牌手機雖達二.五至三億支規模,對諾基亞的影響卻不直接。但諾基亞忽略了兩點:一是白牌已有 30% 出口海外;二是白牌打到了摩托羅拉(Motorola)、索尼愛立信(SEMC)、三星、LG 的中低端市場,逼這些對手轉戰他處,反過來擠壓諾基亞的份額。

諾基亞第三季財報仍以「策略性放棄」、「暫時性影響」為理由,搞不清市占下降的真因是「總體競爭力下降+白牌間接擠壓」。值得注意的是:連諾基亞的後院歐洲都著火了(第三季銷售由 2,900 萬支降至 2,740 萬支),這不是白牌直接造成、而是間接擠壓的結果。

競爭力下滑的真因:

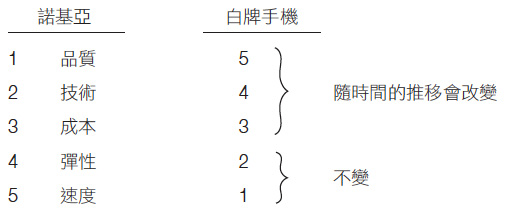

圖表 31-1:諾基亞競爭力的優先次序(與白牌手機正好相反)

如圖 31-1,諾基亞競爭力的優先次序排列,與白牌手機正好相反。總裁早在二 ○○ 八年十月就預言:當白牌手機的品質提升到第三、壓過成本與技術之後,諾基亞就會開始擔心,但屆時已為時已晚——真是一針見血。下表比較兩者的差異:

| 維度 | 諾基亞 | 白牌手機 |

|---|---|---|

| 1 品質 | 一流 | 2003 年第一波中國品牌返修率 >25%;現用聯發科方案,人民幣 400 元機 <10%、600–1000 元機 <5% |

| 2 技術 | 用客製 SoC、自己開發軟體 | 用聯發科的解決方案;天馬行空的創意,滿足小眾需求 |

| 3 成本 | 殺供應商的價 | 沒有 IPR、VAT,沒有 overhead |

| 4 彈性 | 每年 50–70 款 | 500 家以上方案商、3000 家以上集成商,每年數千款 |

| 5 速度 | 北京 6 個月、德國 1 年、其他地區 9 個月 | 平均 2.5 個月、聞泰 45 天 |

應有的策略:諾基亞應學習白牌手機的競爭力、與白牌合作,兩頭擠壓其他品牌手機廠(諾基亞的競爭者),化危機為轉機;並與本集團合作,建立模組化、標準化的 mBOM,以快打快,做到即時上市(time to market)、即時上量(time to volume)、即時變現(time to money)。

圖表 31-2:以模組化建立速度與彈性優勢

四、集團對應諾基亞的策略#

- 強調本集團真正懂白牌:建議把華為所寫的「山寨機的藍海策略」翻成英文給對方看,並帶幾支諾基亞的高仿山寨機,點明諾基亞再怎麼降價都低不過山寨機,光殺供應商價沒有用。

- 一定要由總裁以「由上而下」(top-down)的方式,與對方談諾基亞贏的策略——把諾基亞已有的優勢加上山寨機的優勢,上下一起擠壓其他競爭者。

- 做法的核心:山寨機就是「模組化、標準化+創新點子」。

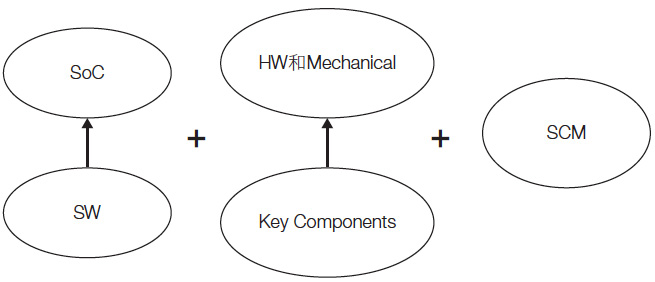

總裁曾多次提到電子產品的五個關鍵模塊,我借用此理論轉換成手機行業的模式:

圖表 31-3:電子產品的五個關鍵模塊

圖表 31-4:手機行業的關鍵模組

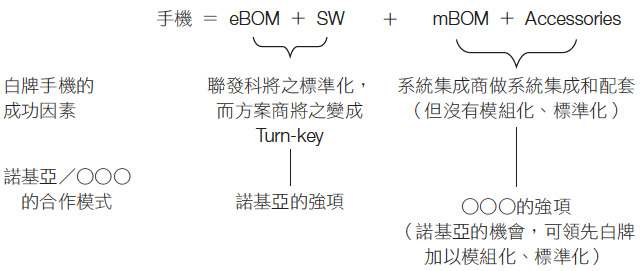

mBOM = m(module,模組)+ e(enclosure,外殼)

如果今天還只是推銷集團的連接器(connector)、纜線(cable)、印刷電路板、天線(antenna)等零件會很辛苦,應往上走一步變成「模組」,帶頭改變遊戲規則——這也能避免傷到諾基亞的驕傲。其實總裁也說過,我們主要靠零組件賺錢,PCBA 與整機組裝只是不賺錢的服務;若能控制諾基亞的 mBOM,零件不僅可隨內交進入聯合研發製造(JRDM)的整機生意,也能銷到諾基亞的內部整機廠與其他外部代工廠,市場機會更多。

六大模組:下列六大模組主要的零件我們都有,可與諾基亞聯合研發製造、共同設計、標準化、模組化,在所有機種中大量使用,才能趕上白牌的彈性與速度,同時達到經濟規模、降低成本,在 mBOM 上贏過白牌。

圖表 31-5:手機六大模組(上)

圖表 31-5:手機六大模組(下)

六大模組的主要零件

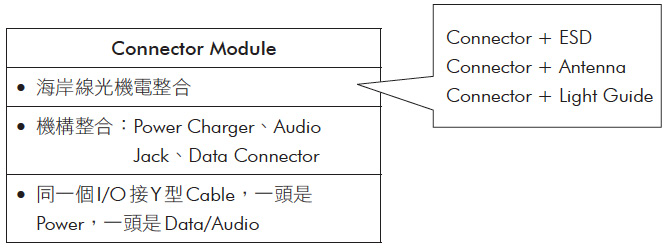

- 相機模組(Camera Module):Camera、Sensor、Connector、FPC。

- 顯示模組(LCD Module):LCD、FPC、Glass。

- 輸入裝置模組(Input Device Module):Key Pad、Dome Sheet、Light Guide Film、FPC、Socket。

- 聲學模組(Acoustic Module):Speaker、Socket、Vibrator。

- 天線模組(Antenna Module):Antenna、FPC、Enclosure、Connector。

此外,手機外殼(enclosure)的外觀件已由集團相關事業群在做,手機配件(accessories)也正由集團內部提案。

五、結論(簽呈)#

以上策略摘自總裁多次講話整合而成,供總裁制訂諾基亞因應策略參考。重點如下:

- 諾基亞學習白牌手機的競爭優勢,與白牌上下兩頭夾擊其競爭者。

- 本集團是白牌手機專家,了解其生態與成功因素。

- 要建立白牌的彈性、速度、成本,必須由模組標準化、規模化做起,在 mBOM 上超越白牌。

- 集團是 mBOM 專家,是諾基亞二 ○○ 九年贏的策略夥伴。

- 要由上而下與對方談手機策略,避免殺價、降價的老套。

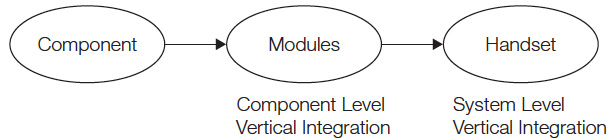

- 先談零組件的垂直整合,下一步再談系統的垂直整合。

職 程天縱 二 ○○ 九年一月二十二日

簽呈後續#

或許因為上次會議中我的意見沒得到雙方認可,老闆對這些策略失去了信心,簽呈送上去後宛如石沉大海。我事後得知,老闆並沒有在簽呈上做任何批示,只是轉發給幾個相關事業群主管參考而已。我相信老闆並沒有跟諾基亞提我的建議,諾基亞也沒有採取任何改革。回頭再看「觀念與改變」,只能在心裡唏噓——或許企業大了,這就是它們的宿命吧。

結論:客戶的四種心態模式#

一個好的業務要完成交易,一定要了解客戶對這筆交易的心態,通常不外乎四種模式:

- 困境模式(trouble mode):身處困境,必須找方法脫困、回到正常運營。

- 成長模式(growth mode):營運正常,但有更遠大的目標,必須改變才能達成。

- 平順模式(even keel mode):目前平順,對任何改變都中立,可要可不要。

- 自負模式(overconfidence mode):表現正處巔峰,認為任何改變都可能讓績效下滑,所以「別搖晃我們的船,免得翻船落水」。

- 客戶是「困境」或「成長」模式,成交可能性非常高。

- 客戶是「平順」模式,你可能徒勞無功——可嘗試繞過他、到上級去施壓,讓他的心態轉為「困境」或「成長」。

- 客戶若是「自負」模式、又正好是董事長或執行長,那你最好離開、別浪費時間,因為成交機會是零。

很不幸,我在與諾基亞執行長開會前沒機會接觸他、不了解他的心態。若事先知道他如此自負,會中我就不會提建議了。

諾基亞何其不幸,擁有處於「自負模式」的執行長與一群高層,難怪滅亡前還說「我們並沒有做錯什麼」。除了怪「世界變化太快」,難道這個經營團隊真的沒有做錯什麼嗎?

如今被鴻海收購的諾基亞品牌正力圖東山再起。現在看來,雖然隔了十年,我的策略在手機市場上仍然有效。鴻海能不能看見這篇文章、找到強而有力的團隊來執行?我希望他們能忘掉諾基亞的前世,聚焦在創造諾基亞的今生!