可是股市不是會暴跌嗎?放棄部分報酬換來睡得安穩,不是更好?不。記住,這是《通往財富的 10 條路》,不是「9 條路加上 1 條讓你整夜好眠的路」。

長期而言,股票風險並不大。短期的價格波動只是讓人心裡七上八下。別理會心裡那位想躲開一切可怕事物的山頂洞人。投資人拿不到長期報酬,正是因為無法打從骨子裡理解:股票的近期表現根本不重要。致富是一條長遠的路。

自 1926 年以來已有 72 個連續 20 年期,其中 70 個股市贏過債市 ──848%對 246%。債券 20 年期績效首度勝出,是 1929/1/1 至 1948/12/31(經濟大蕭條加二戰),但也幾乎打平(1.4 比 1);第二次是 1989/1/1 至 2008/12/31(科技泡沫加全球金融危機),同樣幾乎平手(1.1 比 1)。而且這兩段期間股市整體仍上漲。所以長期持有債券划不來。

選股票跟選債券的比較#

- 1926 年以來 72 個 20 年期中,70 次股市績效勝過債券(97%)。

- 股市與債市的整體績效比約為 3.4 比 1。

- 唯二債市勝出的 20 年期(1929–1948、1989–2008),也都贏得不多。

圖表 10-5:20 年期股票對債券的勝率

圖表 10-6:股票與債券的長期績效比(約 3.4 比 1)

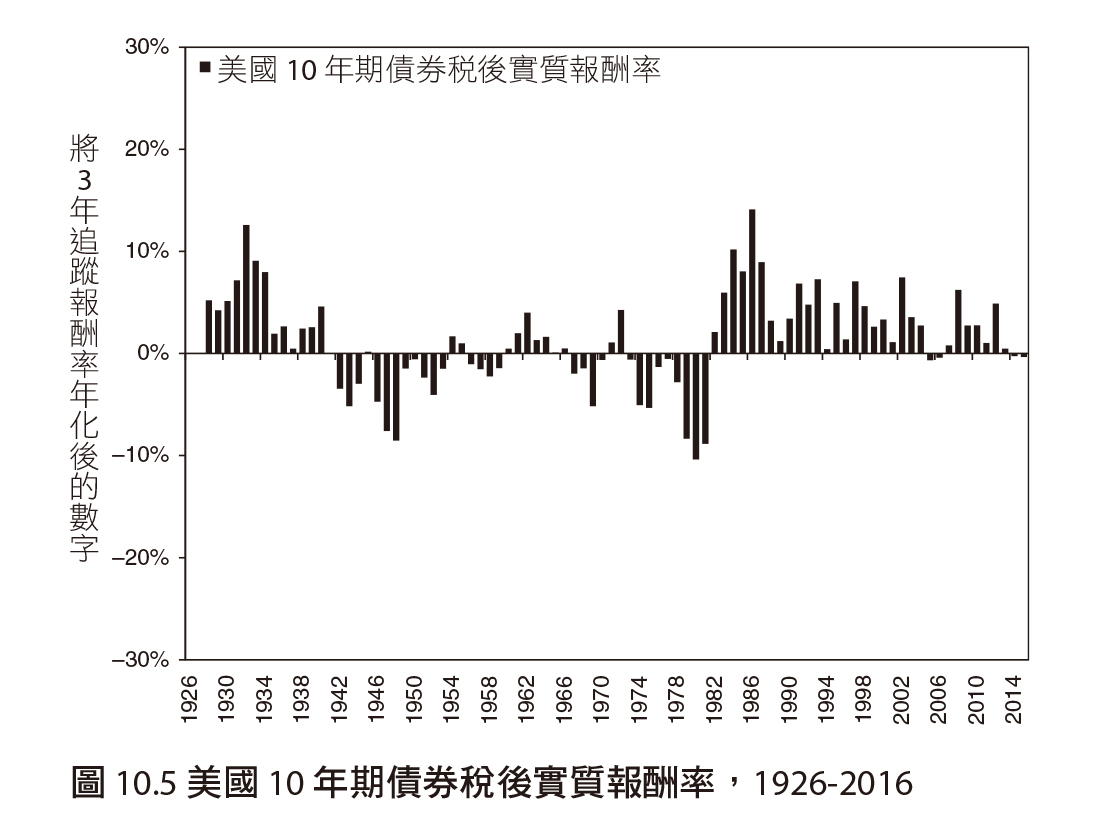

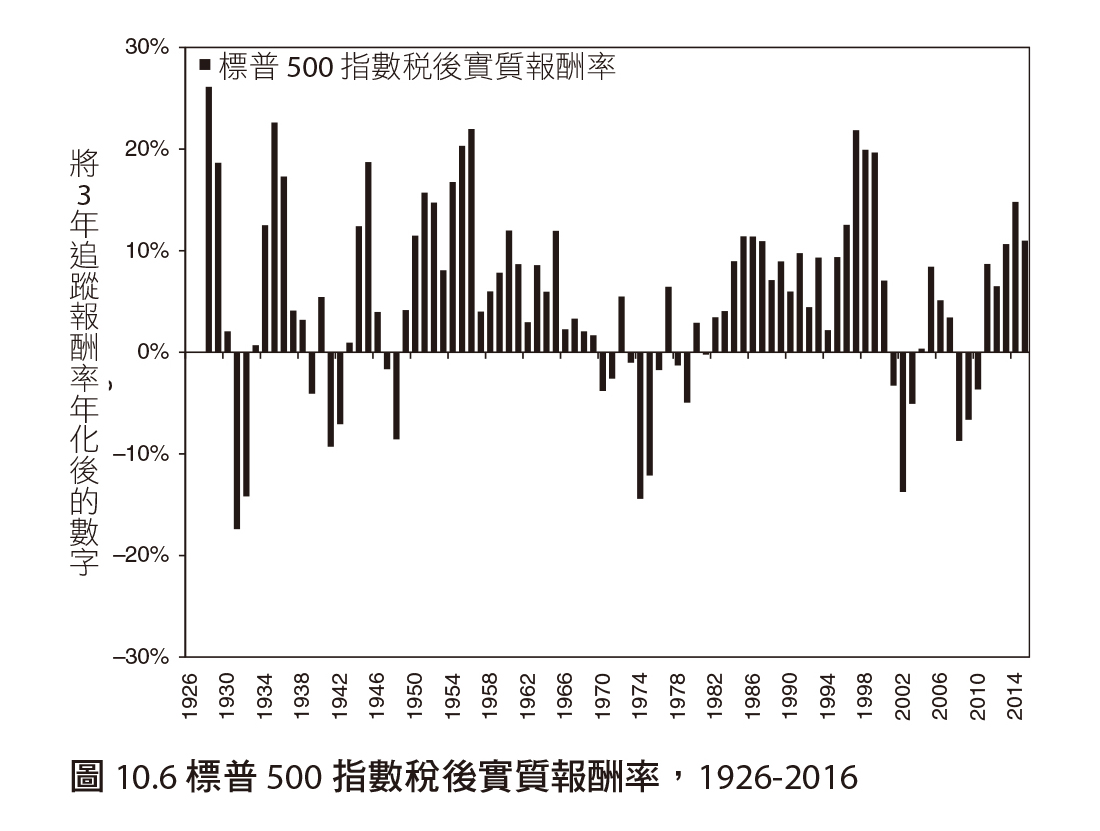

大部分人覺得債券較安全,這在短期確實沒錯。但事實是:給股票多一點時間,它不但報酬更高,也更穩定。下面兩張圖比較債券與股票經通膨、稅務調整後的 3 年追蹤報酬率。

圖表 10-7:債券經通膨與稅務調整後的 3 年追蹤報酬率

圖表 10-8:股票經通膨與稅務調整後的 3 年追蹤報酬率

時間拉長,股市出現負報酬的時期反而比債券更少。就連公認最安全的美國國庫券(US Treasuries),也曾多次連續負報酬,而且超過 10%的 3 年報酬非常罕見。沒錯,股市負報酬期跌得更深,但這會被漲幅更大、更連續的正報酬期抵銷。投資年期越長,股票風險越小。

也許你是「現在一切都變了、資本主義太可惡、股市早就完蛋」的悲觀派。本書第 1 版上市時這還算極端看法,金融危機後卻成了普羅觀點。沒有制度無懈可擊,但資本主義把我們從農業經濟帶進高科技的太空時代榮景,至今依然行得通。摩爾定律(Moore’s law)還沒走到盡頭,你的智慧手機比 1980 年代全世界最強的電腦還強,無人機已開始送披薩。新科技帶來無限商機,這些都會化為未來的收益與股價的燃料。

不買滿股票也行,但要算清楚#

有些人就是無法百分百持有股票,那也沒關係,只要在計算每年存款時把預期報酬率調低即可。少了股市高報酬的複利助力,這條路會走得更辛苦、更慢,但你仍能致富,只是花更長時間。

沿用前例:30 年內要存到 600 萬美元,若股票只用 7%平均報酬計算,你一年得存 63,500 美元,這意味需要更高薪的工作。辦不到的話,就得晚點退休、早點開始存(用 7%、拉長到 40 年,一年只需存 3 萬),或早一點進棺材。由你決定。

股票、股票和更多股票……#

我沒花篇幅教你挑優質個股。一來,沒人能用一章教會選股(想學請讀我的《超級強勢股》〔Super Stocks〕和《投資最重要的 3 個問題》)。二來,更關鍵的是:決定股票、債券、現金各占多少比例,才左右你資產組合的大部分報酬;選股就算選對,也提升不了多少報酬。我的公司就是靠這個賺錢的 ── 相信我。