你已知道自己需要持有股票,最好全球分散、以 MSCI 世界指數為基準。然後呢?大部分時間,照著基準投資就好。聽起來很簡單,但你不曉得我多常聽到:「是的,我需要股票基準,但現在股市令我害怕,我先持有債券和現金一陣子比較安全。」把資產主要配置在現金或債券真的安全嗎?債券波動小,所以等於安全 ── 是嗎?

錯了!當你該百分百持有股票時,改持現金與債券其實再危險不過。你嚴重偏離計畫,大幅提高達不到目標的機率。若股票基準一年漲 30%、債券只漲 6%,你當下或許覺得舒坦,報酬卻落後 24%。你需要往後每年平均都超越大盤 1%(極難),連續 24 年才追得回來。

圖表 10-2:偏離股票基準的落後代價

全球化投資#

為什麼強調全球化?標普 500 代表性還不夠嗎?把新興市場算進去(你也該算),美國股市只占世界整體的 41%。沒有全球化,你會錯過許多機會,包括降低波動的機會。為什麼能降低波動?很簡單:指數覆蓋面越廣,波動越平穩。

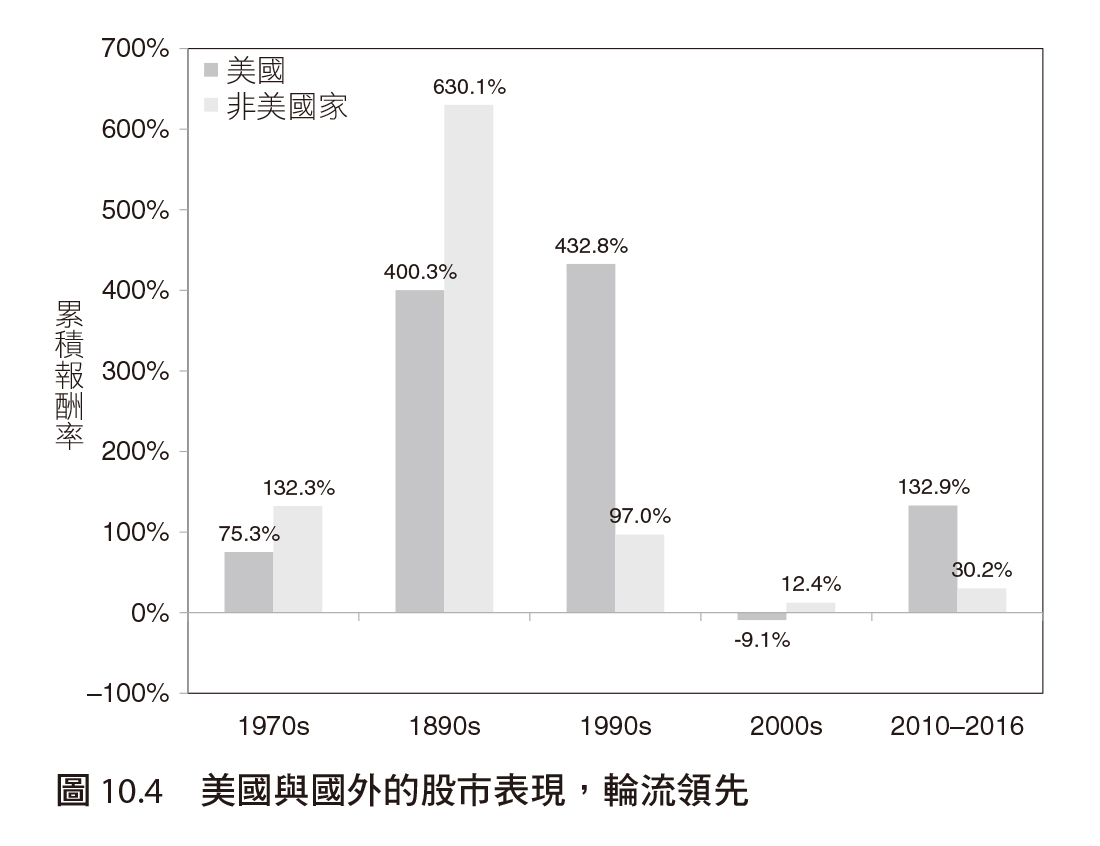

想想覆蓋面超窄、波動劇烈的那斯達克指數 ──1990 年代後期大起又大落,結果不賺不賠;同期世界股市卻從科技泡沫高峰起算上漲了 78.9%。越廣的指數越平穩,沒有比全球指數更廣的了。此外,美國與外國股市誰領先會輪流交替(見圖表),一方往往多年大幅領先,而你無法預知下一棒是誰。投資全球,就能兩者都持有。要是你真知道哪個市場接下來最強,歡迎進入理財這一行。

圖表 10-3:美國與外國股市的領先輪替

圖表 10-4:全球分散如何平滑波動

被動投資還是主動投資?#

你願意花多少時間在投資、而不是專注工作多賺一點來投資?若答案是「花很多時間」,容我問一句:「真的嗎?」走這條路的你,多半沒那麼多閒暇成為投資專家。若你已下定決心,請讀我 2007 年的暢銷書《投資最重要的 3 個問題》(The Only Three Questions That Still Count)。

避開任何宣稱有「神奇公式」或「只買這類股、別碰那類」的建議。多數投資書會帶你偏離正道,因為它們立基於錯誤假設 ── 認為某種規模、風格或類型的股票永遠最好。才怪!長期打敗大盤的唯一方式,是一再知道別人不知道的祕密,而這非常難。

時間寶貴的你(在這條路上理當如此),做法取決於資金多寡,以及你要主動還是被動(被動=像大盤一樣投資、拿大盤報酬;主動=用與市場不同的方式試圖打敗大盤)。資金少於 20 萬美元,被動投資就好。

許多人嘗試主動投資,但落後大盤的機率高達四比一以上,大部分人都失敗了。資金在 20 萬以下時,主要工具是共同基金 ── 普及但成本高又無法節稅。你甚至可能明明賠錢還收到資本利得稅單:因為基金內部已實現的收益而被課稅,只有美國這樣,海外沒人這麼幹。再者多數基金績效落後大盤,你又無法預知哪檔會落後,分散持有幾檔主動型基金幾乎保證報酬落後被動策略。

正確的被動投資#

被動投資其實很容易。我寫作時,全球市場約美國 41%、其他已開發國家 47%、新興市場 12%。在便宜的線上折扣券商開戶,依全球權重買指數型基金(index funds)或 ETF(純被動、課稅比照股票而非基金,以下統稱 ETF):約 41%買便宜的標普 500、47%買歐澳遠東(EAFE)、12%買新興市場。之後每存更多錢,就等比例加碼,然後不要管它,幾十年都別動。就像第 8 章朗恩.波沛爾(Ron Popeil)說的:「設定好就忘了它。」

務必挑收費低的基金。標普 500 可選 SPY、IVV 或 VFINX;EAFE 可考慮 EFA、VEA、VDMIX;新興市場可選 EEM 或 VWO。無論哪檔,都要確認是便宜、沒花樣、平凡的 ETF 或指數型基金。ETF 與指數型基金幾乎一樣,只差約 30 個基點成本 ── 挑便宜的那個。

我再怎麼強調挑「無聊、普通」的指數基金都不夠。被動越受歡迎,就有越多主動策略偽裝成被動產品,全為了品牌行銷:只比帳面價值多一點的公司、把一定比例自由現金流再投入的公司、純女性經營的公司……各種利基「指數」紛紛冒出,有些甚至以主動方式管理。我對這些策略沒有不敬,只是它們全是主動的,且都假設某類企業永遠較優秀 ── 但萬物有陰晴圓缺。我的建議:忘掉這些噱頭,長期投資,枯燥才是最好的。

找人幫忙還是自己來?#

資金超過 20 萬美元嗎?那你該加入買個股的行列了,這更便宜也更節稅。人們很少注意到內扣費率、券商手續費等共同基金費用,那等於把 2.5%到 3.5%甚至更高的資產拱手送人。

- 20 萬~ 50 萬美元:個股還無法充分分散,但可開始用 ETF 做國家與產業層級的配置,決策得宜能提高最終盈利。

- 50 萬美元以上:絕對能改買個股,不必再碰共同基金 ── 那對你太不划算。

一樣的老問題:被動還是主動?被動打敗了大部分主動管理。要被動,就讓持股盡量反映全球股市。做法之一:上 http://www.ft.com/ft500 ↗ 下載「金融時報 500 強」(Financial Times 500,全球市值前 500 名、定期更新)。不必全買,約買前 100 大就有良好的全球覆蓋;再搭配幾趴的小型股全球 ETF(如道富的 GWX)完善組合 ── 這是成本最低的方式。之後存更多就等比例加碼,其餘什麼都別管。

要主動投資、試圖打敗大盤(無論你是持 ETF 的小戶或持個股的大戶),都得雇用投資經理人,而這也不容易,因為你必須問對問題。別請人只「管理」一堆共同基金,也別只是從全權委託經理人中「挑」一個看起來可靠的 ── 那只是被多扒一層皮。別雇中間人,要雇一個真正知道自己在做什麼的決策者,這種人非常稀少。

甄選投資顧問時該問的問題#

沒有時間或訓練自己管理資產嗎?你並不孤單。但雇用投資顧問絕非等閒之事。以下問題能幫你評估是否該把錢託付給某人,可背起來或列印隨身攜帶。

完整提問清單:面試投資顧問的問題

資產配置是最重要的決策 ──

- 誰負責決定或建議改變我的資產組合?你?公司其他人?最終責任在我身上嗎?

- 重新配置的主因,會是你對市場的看法,還是我的需求?

- 我的投資組合多久檢視一次?

- 若預測熊市(或牛市)到來,你會如何調整我的組合?

- 誰負責這些預測?成功率如何?過去 10 年表現如何?

- 你追蹤哪些具體指標來預測市場方向?它們如何影響你的配置建議?

各國市場表現向來此消彼長 ──

- 誰調整我組合裡的國內與國外股票比例?

- 你(或公司)如何判斷何時加重或調降美股權重?調整多少?

- 如何決定投資哪些國家、避開哪些?誰做這些決定,是否有經驗證的績效?

過度配置錯誤的股票種類會嚴重妨礙績效 ──

- 你們偏好哪種股票?大型股還小型股?成長股還價值股?還是都有?

- 投資風格是固定的,還是會不斷變動?

- 什麼因素會讓你增減大/小型股、價值/成長股,或特定產業類股?

顧問應與我的利益完全一致 ──

- 你們是註冊投資顧問,還是證券經紀商?

- 除了我直接支付的費用,你們還會收到什麼報酬(保險佣金、銷售自家持股的獎金、債券利差等)?

- 能否展示公司資金管理的能力?例如:客戶帳戶是否符合 GIPS 會計標準?策略決策的公開過往績效?上一個熊市你們如何發揮作用並重新振作?

- 公司組織架構長什麼樣?客服代表人數是否為銷售人員的 2 倍?

- 你們提供什麼客戶教育資源?

抱緊股票,除非……#

股市有時跌很多,但多數年分都漲。2003 年起的多頭,許多人都嫌股市表現很糟,但它年年漲(2003、2004、2005、2006、2007);2009 年起的牛市也一樣,被嫌成史上最被嫌棄的牛市。隨便擷取任何 5 年區間,股市也都是上漲的。1990 年代牛市漲了近 10 年,1980 年代亦然,2009 年起的牛市才 8 年。整段期間你都該投入股市,未來也應如此。

相信我,「留在股市裡」比聽起來困難得多。股市一顛簸,你絕對會想抽身。千萬別這麼做,除非你真的、真的非常篤定股市接下來會長期大跌;也別在已經大跌之後才抽身。問自己:對於市場擇時(market timing),有什麼是你知道而別人都不知道的?我猜沒有。若真有,你該去從事理財業(見第 7 章)。

你怎麼知道股市將進入空頭?很難判斷。當所有人都認定空頭將屆,結果肯定不是。專家預測熊市的表現很糟,媒體更糟。所以當人們普遍看壞時,你反而應該持有股票。想深入了解空頭,去讀我 2007 年的《投資最重要的 3 個問題》;連這都不做,就不該自己研判。

撐過熊市#

即便你在熊市時滿手股票,也不成問題。股市長期優越的成功率本就包含熊市,你不必躲過每一次。真正的被動投資人無論時機好壞都嚴守紀律,而且壓倒性地擊敗試圖擇時的人。擇時要做得好,你真的得很清楚自己在幹嘛,極少人辦得到。

修正不等於空頭。修正只是短暫的劇烈震盪 ── 驟然大跌,把你嚇得屁滾尿流,一年可能發生一兩次,幾個月內結束,別被騙了。真正的熊市來得緩慢而平靜:高點過後人們依然樂觀,悲觀者被當瘋子,股市逐月跌一點點,基本面卻已悄悄垮掉,很少人注意。熊市不會猛然拉開序幕,就連 1929 年也不是(詳見我 1987 年的《華爾街之舞》,2007 年有修訂版)。