你該存多少?挑一個退休年齡,計算你需要多少錢。財務計算機 app 或試算表能幫上忙(若兩者都令你畏懼,找個十幾歲的孩子幫忙)。算出到某個目標日期時你想擁有多少:200 萬美元夠嗎?1,000 萬呢?(若遠高於此,你需要一份真正高薪的工作,或換一條路走。)

選一個以當前物價計算的金額,為安全起見對自己大方一點,再依目標日期調整通膨。別盲信「退休後所得替代率 70%」那套建議 ── 這完全因人而異,有人需要更多,有人更少。

用公式估算#

公式看起來嚇人,做法其實很簡單。假設一個通膨率與未來年數(如 30 年),算出通膨會讓今天的金額膨脹多少:

終值(FV)=現值(PV)×(1+R)ⁿ

- FV(終值):今天的一塊錢經複利後,未來值多少。

- PV(現值):當下的金額。

- R:利率,此處用通膨率代替。

- N:未來與現在相距的年數。

若要以今天的 10 萬美元水準過日子,以 30 年、3%通膨計算:

$100,000×(1 + 3%)³⁰ =$242,726.25

也就是說屆時需要約 24.3 萬美元(通膨率假設更高就需要更多)。要備妥這筆錢,把 24.3 萬除以 4%(每年安全提領比例),得到約 600 萬美元 ── 這就是你得存的目標。

為什麼是 4%?#

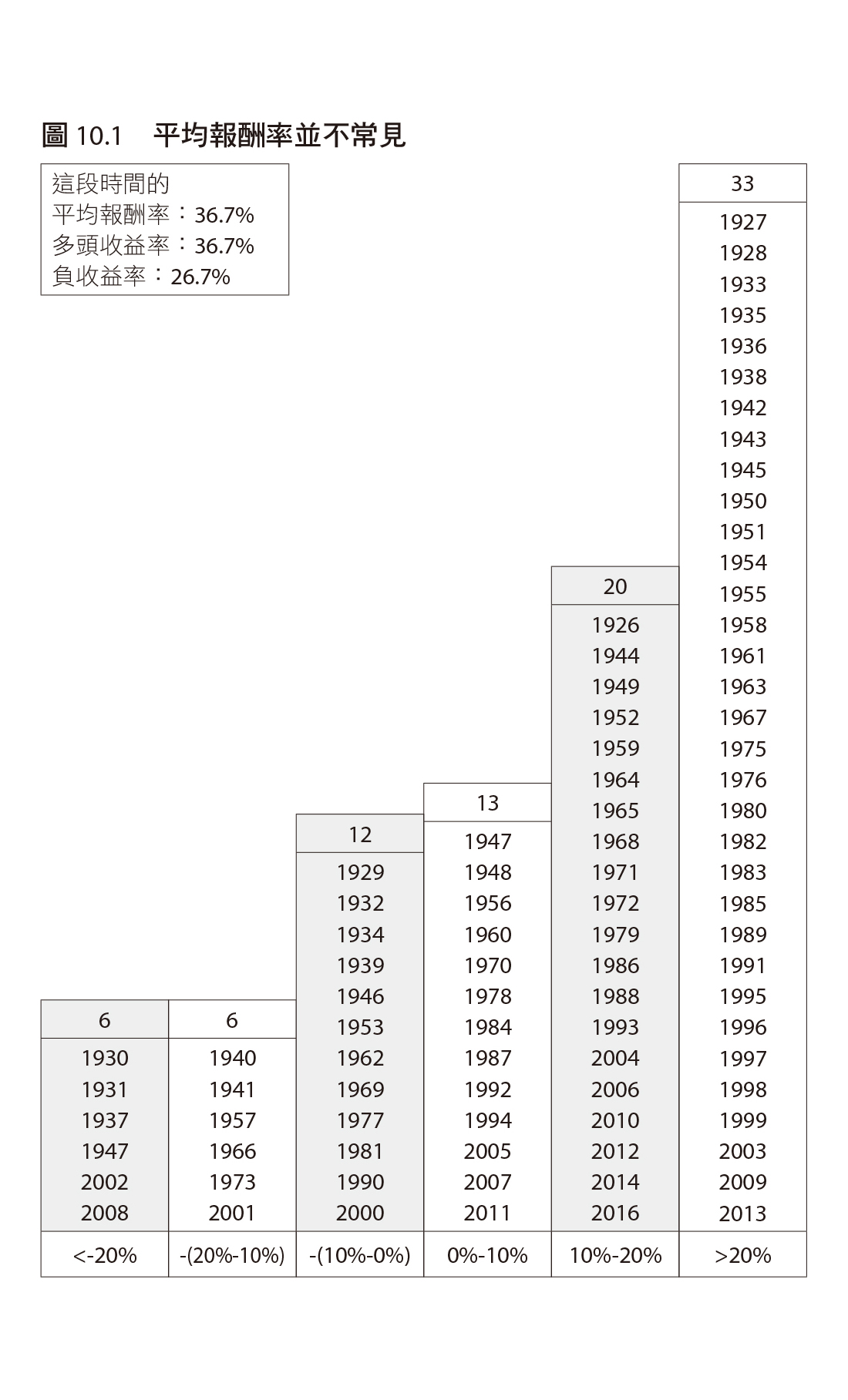

想讓你的錢跟你一樣長壽,每年支出通常不該超過整體投資組合的 4%。股票長期平均年報酬不是約 10%嗎?或許吧,端看截取哪一段時間。但這不代表每年能花掉 10%── 那樣只會更快花光。

股票每年報酬都不同,而且極端報酬比平均報酬更「常見」(見圖表)。大跌之年比想像中罕見,但一旦遇上,你不但得彌補跌幅,還得補上自己提領的那 10%,這個洞會隨時間越積越大。

透過簡單的蒙地卡羅模擬(Monte Carlo simulation)會發現:每年開銷不超過總儲蓄的 4%,財產終身夠用的機率最高。

存 600 萬美元?#

看起來太多了。直接存的話,30 年裡每年得省下 20 萬美元,少有人辦得到。但你不必直接存:你會存比較少,再拿去投資,靠複利累積到 600 萬。那麼實際上一年該存多少?

(i× 終值〔FV〕)/(〔1+i〕ⁿ-1)=每年存款金額(PMT)

- PMT:每年必須存下的數字,就是我們要求的答案。

- i:你假設每年能拿到的投資報酬率。

- n:距離你想開始提領還有幾年。

- FV:渴望的未來價值,此例為 600 萬美元。

假設 i 為 10%(約是我預期的股票長期平均報酬)、FV 為 600 萬、30 年後退休:

(10%×600 萬)/(〔1+10%)³⁰-1)=$36,475.49

也就是連續 30 年、每年存 3.6 萬美元 ── 每月 3,000 美元。看起來還是太多?這正是高薪工作的價值。不過 3.6 萬其實不難湊:

- 2017 年 401(k)存入上限 1.8 萬美元(還能節稅)。

- 若雇主像我的公司一樣對等提撥 50%,再加 9,000 美元(免費)。

- 2017 年 IRA(個人退休帳戶)存入上限 5,500 美元。

這就已經 32,500 美元,只需在應稅帳戶再多存 3,500 美元 ── 每月 292 美元。若已婚,請配偶也透過 401(k)和/或 IRA 存錢,搞不好每一塊都能遞延所得稅。

還存不到一年 3.6 萬?別放棄。用 Excel 設定每年能多存多少、假設一個報酬率,不斷東省西省直到達標。記住金錢的時間價值 ── 越早存,價值越高。越早開始,後面越輕鬆。

圖表 10-1:不同起步年齡達成 600 萬美元所需的年度儲蓄

差幾年差很大。一個 25 歲的人要在 60 歲前存到 600 萬,每年只需存 2.2 萬(假設報酬 10%)──401(k)存到上限、加雇主提撥、IRA 也存滿,就完成了。但 40 歲才開始,一年得存 10.5 萬,或延後退休,或放棄 600 萬的夢想。你自己決定。

3%通膨與 10%報酬只是預設,可自行微調。若你是悲觀主義者,認為未來 30 年股市平均只有 6%,那就得存更多。重點不是「一年存 3.6 萬很容易」,而是知道自己需要多少、建立計畫、堅守計畫。

到底該怎麼存到錢?#

高薪工作能幫上忙,節儉度日也能。市面上談節儉的書多到不用舉例,全是同一主題的變體:別喝拿鐵、別買設計師品牌、逛折扣店、買二手、買中古車、多在家煮飯,全是不用動腦的事。有些人就是做不到。做得到,很棒;做不到,你得重寫自己的「程式設定」(非常難),或找一份待遇更好的工作。

延伸試算:每月存 2,000 美元,30 年後有多少?

如果你覺得自己存不了那麼多,這筆帳能讓你開開眼。假設去年你存了 2,000 美元,用同樣的 i(10%)與 n(30 年)計算終值:

金額 ×(〔(1+i)ⁿ-1〕/i)=終值

$2,000×([(1 + 10%)³⁰-1]/10%)=$328,988.05

每年存 2,000 美元,30 年後得到約 32.9 萬 ── 平均每年約 1.3 萬(相當於 2015 年的 6,150 美元左右)。這樣無法變有錢。結論很清楚:能存的金額決定一切,盡早把它拉高。