接下來,你想當哪一種理財業者?有兩種路線可考慮 ──佣金制或收費制,取決於你如何收費,或許也取決於你銷售的產品。

佣金制:賣多少賺多少#

佣金制業者 ── 像證券和保險經紀人 ── 為了佣金而銷售產品(股票、債券、共同基金、保險等)。你賺多少全看賣多少。例如客戶有 100 萬美元,你把股票賣給他、收取 1%佣金,就賺進 1 萬美元。基本商業模式是:

- 找到客戶。

- 把產品賣給客戶。

- 收取佣金。

想要月入 25 萬美元嗎?假設你抽 1%佣金,就得賣掉 250 萬美元的產品。找 100 個能下單 25 萬的客戶,或 50 個能下單 50 萬的客戶,由你決定。

佣金制的缺點:除非你能讓客戶把舊產品賣掉、再跟你買新的,否則來年你又得開發一大堆新客戶。你的時間都花在找客戶上。但如果你是找客戶的高手,那就選佣金制。

收費制:留住客戶、做好投資#

收費制業者 ── 像投資顧問、資金經理人(money manager)或對沖基金 ── 提供服務,按相關資產的某個百分比收費。例如 100 位客戶各拿 25 萬給你投資,你每年收 1.25%(收費制顧問的常見費率),就是 31.25 萬美元的年收入(只要客戶一直都在)。資產成長越多,你收到的費用越高;但資產縮水,收入也會減少。模式是:

- 找到客戶。

- 保住客戶。

- 為他們做好投資。

你的收入取決於募集了多少客戶資產、是否留得住客戶,以及你(或公司)為他們賺進多少報酬。

我幾十年前就開始做收費制。如果我能以 X%的速度增加客戶(與最終淨值),並以 Y%的速度讓資產成長,公司就能以 X%+ Y%的速度成長。正是這公式中的 Y 讓這模式如此有魅力。過去 35 年來,我的公司年均成長率恰好略高於 30%。任何行業,只要能每年成長 30%、持續 25 年不對外出售股權,依誰的標準你最終都將非常有錢。

為事業估值#

所以你要選佣金制還是收費制?要決定這件事,就得像企業主一樣思考。以下這個練習能幫你評估:

- 瀏覽晨星公司官網(Morningstar.com)。

- 搜尋任一檔股票,如駿利資產管理(Janus Capital,收費制)共同基金,或美林這種大型券商(佣金制)。

- 在左列點選「快取」(snapshot)。

- 點選「同業」(industry peers)。注意:同業是由晨星判定的,有時會出錯。例如美林的同業包括高盛、摩根士丹利(其他券商),但也列出紐約泛歐交易所(NYSE Euronext)和那斯達克(Nasdaq Stock Market),這些交易所別管。

- 列出類似公司的清單。

- 將公司總價值(市值)除以銷售額,得出一個比率。

- 看誰的比率高、誰的比率低。

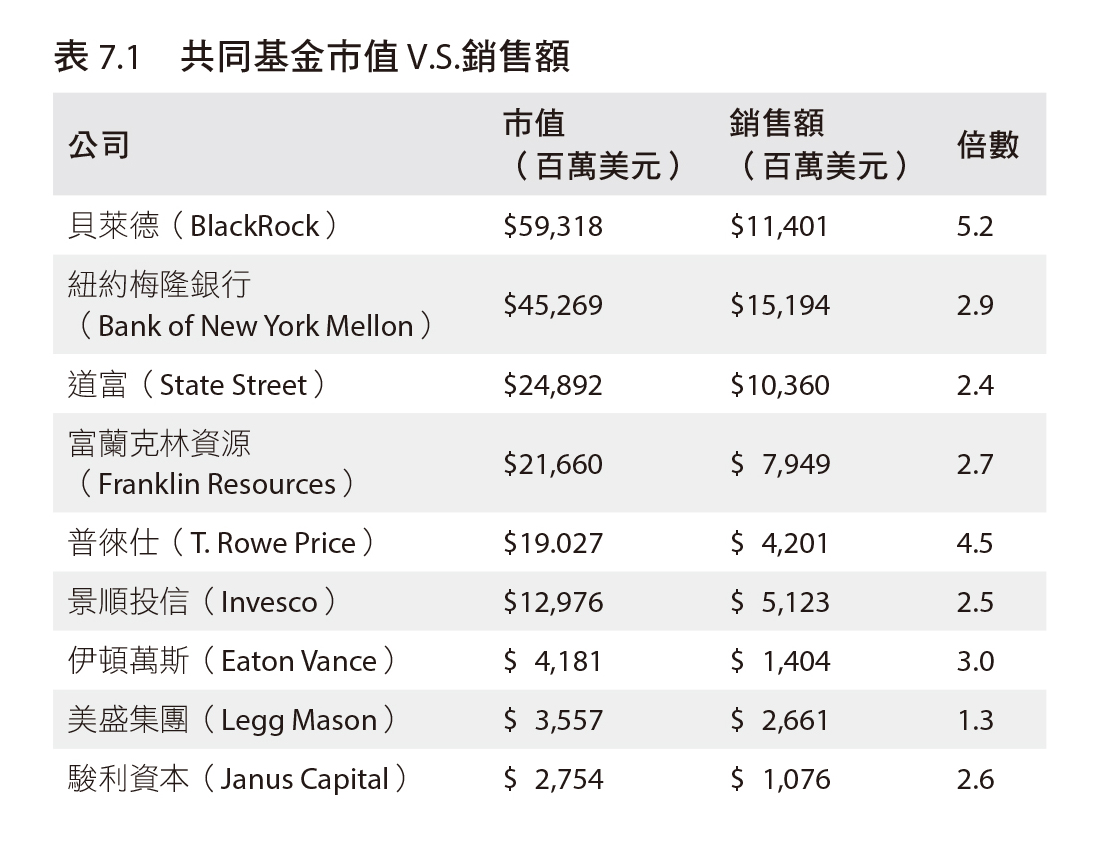

我已經幫你做好範例。表 7.1 是共同基金公司(全為收費制)的結果。

圖表 7-1:共同基金公司的市值營收比(收費制)

大部分基金管理公司倍數從 2 到接近 5,美盛集團和貝萊德在此範圍之外。所以市場認為,這類公司的價值是其年銷售額的 2 到 5 倍。

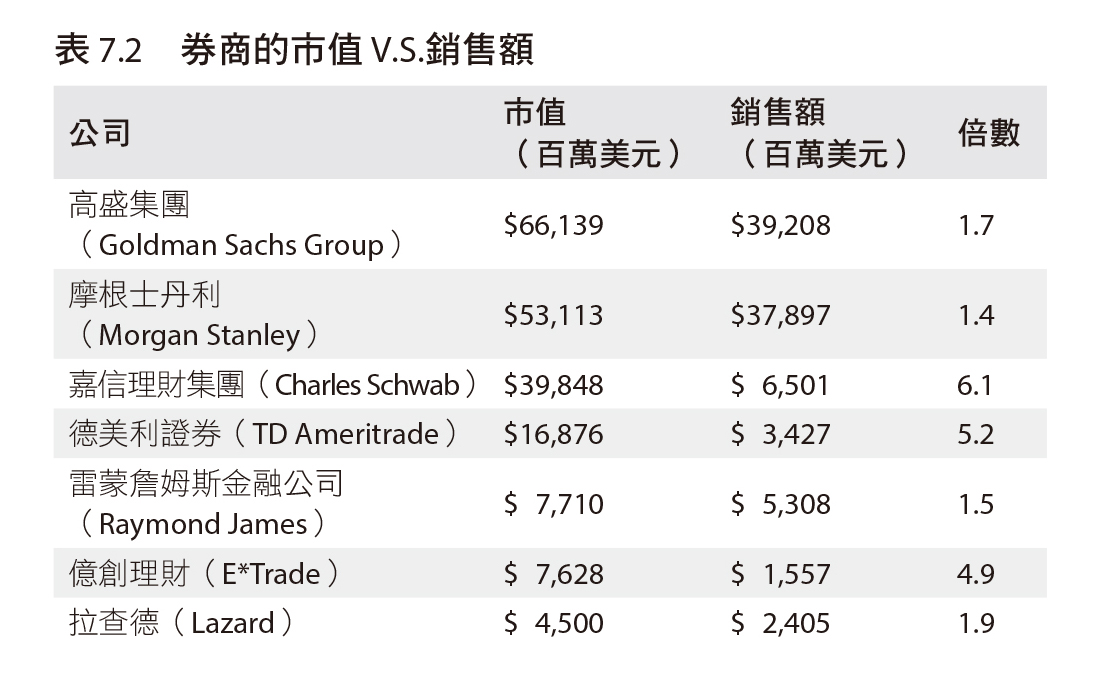

表 7.2 列出佣金制券商。多數券商的市值營收比低於 2!只有嘉信理財與德美利證券超過 2 倍(嘉信有龐大的共同基金事業,是收費制與佣金制混合)。

市場給佣金制公司的估值,是收費制公司的一半。即便是中等規模的券商,資金規模也比幾乎所有資金經理人都大。佣金制的生意大得多,但價值並沒有一樣高。這是你要取捨的:資金規模更大,還是更有價值。

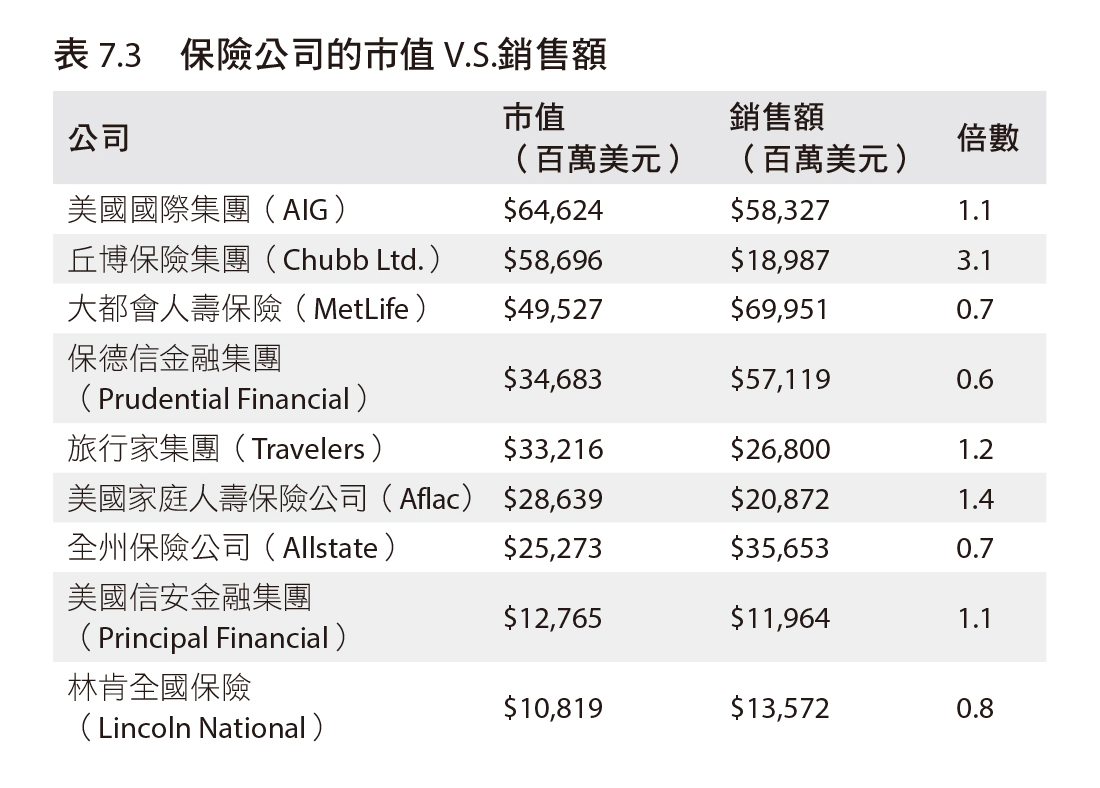

保險業(表 7.3)也一樣,甚至比券商更仰賴佣金,市值營收比更低;企業營收的價值低於券商,但潛在業務規模可以做得非常大。表 7.3 中規模較小的玩家,總業務規模都比許多基金公司還大。

圖表 7-2:佣金制券商的市值營收比

圖表 7-3:保險業者的市值營收比

大型保險公司的歷史比多數券商悠久,也比許多資金管理公司更久。因此取捨之處在於業務規模、年營收的價值,以及公司壽命。要像理財業的創業執行長般思考:如果法律限制年營收上限是 10 億美元,你很容易就想採收費制 ── 企業價值高得多,即使只是略有斬獲,也能讓你賺得很多、走得很長遠。

這不是看輕保險業跟券商,他們創造大量超級富豪。有些人把巴菲特視為投資人,他其實是保險業的執行長。巴菲特的特別之處在於,大部分保險業的理財業者 ── 跟他的副手蒙格一樣 ── 資產淨值只有區區幾十億美元。

延伸案例:保險業出身的富豪們

威廉.伯克利(William Berkeley)創辦了一家同名保險公司,價值 13 億美元。喬治.約瑟夫(George Joseph)在 1960 年代早期挨家挨戶推銷保險,注意到汽車保險業者沒有適當留意駕駛安全,於 95 歲高齡創辦了水星保險集團(Mercury General),資產淨值 15 億美元。派屈克.萊恩(Patrick Ryan,資產淨值 24 億美元)創辦的公司後來成為全美最大的再保險經紀商。但除了巴菲特,他們的財富都無法與收費制的財富匹敵。

最有錢的前 15 名收費制理財業者列於表 7.4。

圖表 7-4:最有錢的前15名收費制理財業者

除了查爾斯.施瓦布,桑蒂.威爾(Sandy Weil,資產淨值 11 億美元)也出身佣金制券商,但他也已進化、擺脫佣金制。威爾最初是一家真正券商的執行長與風雲人物,靠著把全部身家押注在保險業者旅行家集團而致富,這家公司後來併入花旗集團(Citicorp)。他的鉅富來自擔任花旗執行長(第 2 章),不算來自保險業或證券業。

身為收費制的理財業創業執行長,我甚至沒成功到擠進前 15 名。但我的小公司價值 35 億美元,已跟任何保險業者(除巴菲特外)一樣高,我覺得可以了。這正是收費制理財業的一大魅力:你不必整體上做到這麼大規模,就能變得更富有。

證券業仍很賺錢。摩根士丹利執行長詹姆士.高曼(James P. Gorman)2015 年薪酬 2,210 萬美元,高盛的勞爾德.貝蘭克梵(Lloyd C. Blankfein)則是 2,260 萬美元。兩位都不及 2008 年危機前的天價:德美利前執行長喬.莫格利亞(Joe Moglia)2007 年領 6,230 萬美元,雷曼兄弟的迪克.傅德(Dick Fuld)領 5,170 萬美元。即便如此,2,200 萬美元起跳也不是小錢。

要追求鉅額財富,收費制是最佳選擇。但要累積 200 萬至 5,000 萬美元,任何形式的理財業都可以。