「人受傷往往是因為用『背』搬重物,正確的做法是讓『腿』來出力。

經驗少的創辦人也犯同樣的錯——靠 pitch 來說服投資人。其實多數人應該讓『新創本身』來說服——先搞清楚『為什麼你的新創值得投資』,再向投資人清楚解釋這件事。」

——葛拉漢(Paul Graham,Y Combinator 共同創辦人)

募資不是一帆風順——Honey 的故事#

哈德森(Ryan Hudson)一連幾家新創失敗,為了省錢甚至打給有線電視、網路、水電業者談降價。某次點披薩想找折價券時,他突發奇想——做一個能自動找優惠碼的瀏覽器擴充套件。

- 2012 年 10 月推出 Honey,與共同創辦人阮(George Ruan)。

- 起初 VC 一概拒絕:「不是 app 是擴充套件」「靠 affiliate 賺錢不可信」⋯⋯

- 哈德森一度回去廣告科技公司打工付帳單,Honey 的用戶卻在口耳相傳下持續成長。

- 後來募了 Mucker Capital、Ludlow Ventures、BAM Ventures、Plug and Play 的種子輪——全都不是頂級 VC。

- 2017 年 series B 由 Wonder Ventures 領投 900 萬美元;series C 由 Anthos Capital 領投 2600 萬美元。

- 2020 年 1 月,PayPal 以 40 億美元收購 Honey——所有早期 VC 都不是 brand-name VC。

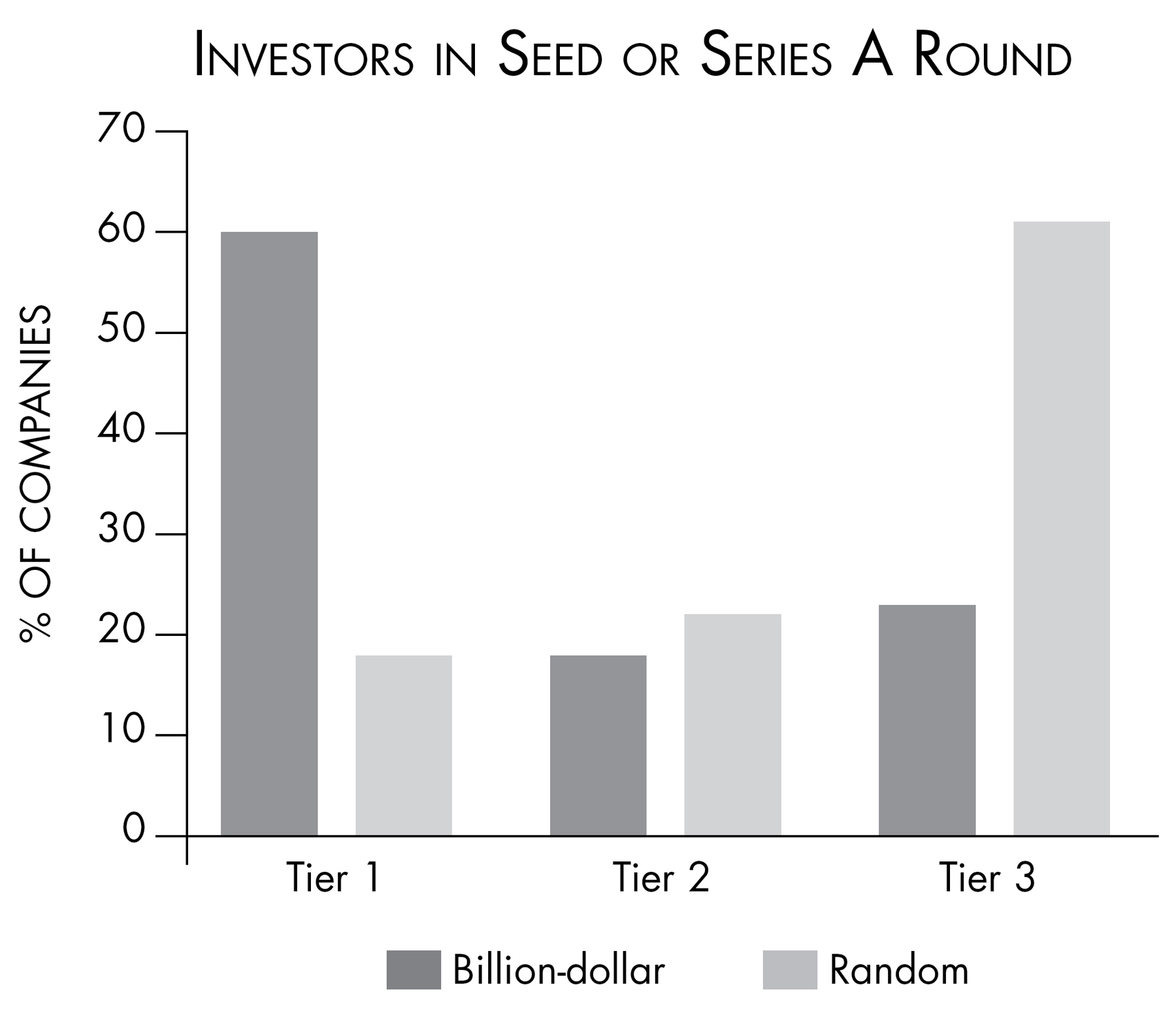

並非所有獨角獸都從頂級 VC 起家——40% 的獨角獸早期投資人並非 tier-one VC。

獨角獸 vs. 隨機組的種子或 series A 投資人層級——獨角獸組從 Tier-1 起家比例顯著較高

是否從頂級 VC 開局:差異很顯著但不是必須#

| 第一輪資金來源 | 獨角獸組 | 隨機組 |

|---|---|---|

| 頂級(tier-one)VC(Sequoia、Andreessen Horowitz、Benchmark、Accel 等) | 60% | <20% |

因果可能是雙向的:頂級 VC 投到的公司更容易變大;最好的創辦人本來就更容易接觸頂級 VC。

但從頂級 VC 拿錢的真正紅利在於:媒體曝光、人才招募、後續募資都更順——形成「品牌正循環」。

自我實現的循環,與小 VC 的套利機會#

- 頂級 VC 看到最好的案子並能贏得它們——循環自我加強。

- 一家不知名的 VC 即使能正確識別好案,也常輸給品牌投資人。

- 正是在「不明顯」的案子裡,新興 VC 能創造套利、打出名聲——Anthos Capital 投到 Honey 與 ApplyBoard 就是這類例子。

募資艱辛史:經典反例#

Airbnb#

- 創辦初期切斯基(Brian Chesky)負債 25,000 美元,傑比亞(Joe Gebbia)負債 10,000 美元。

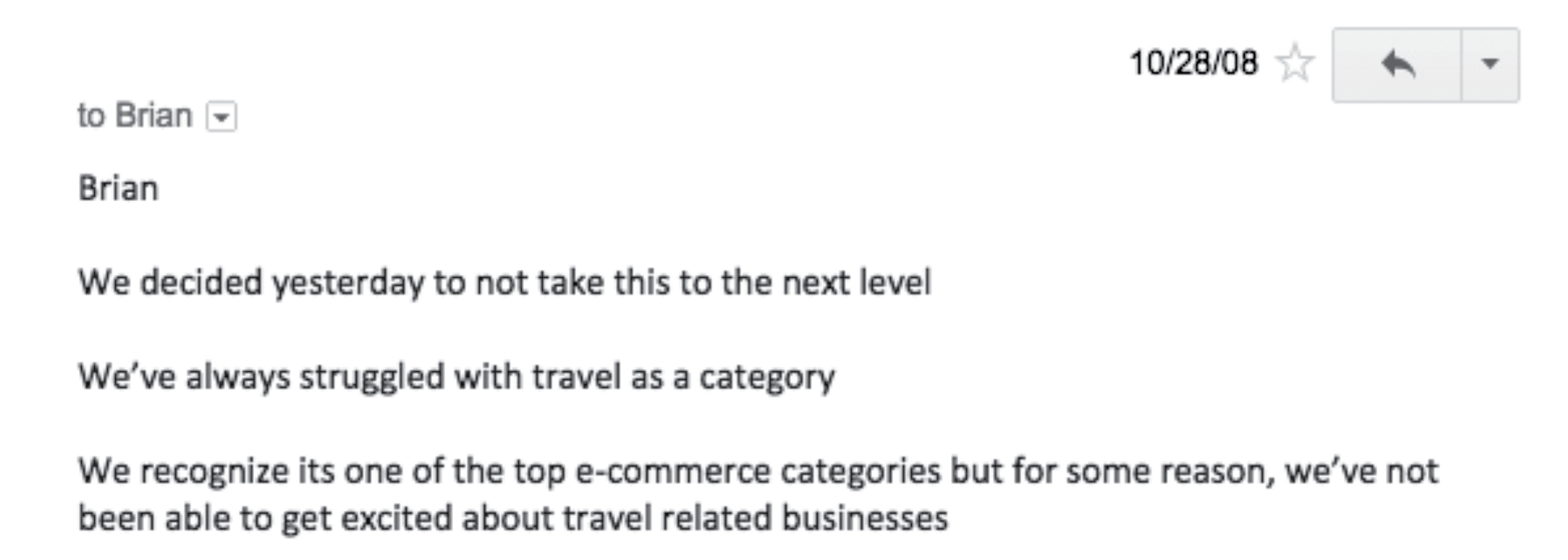

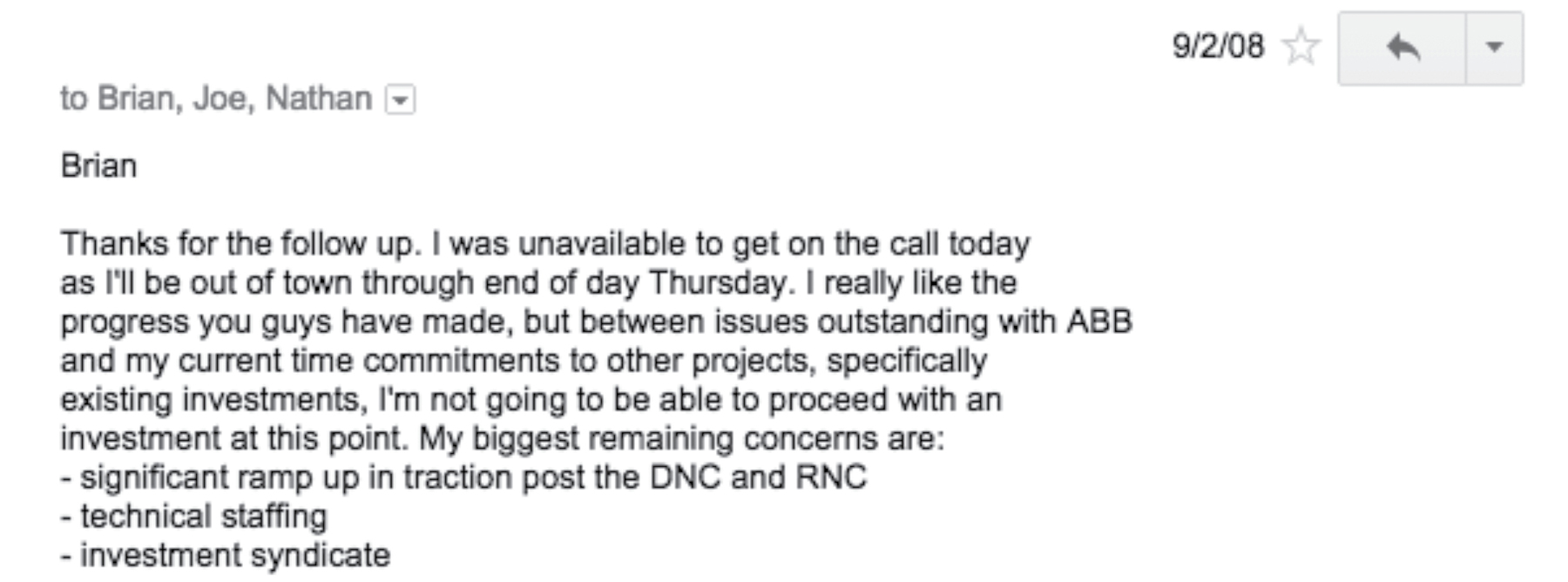

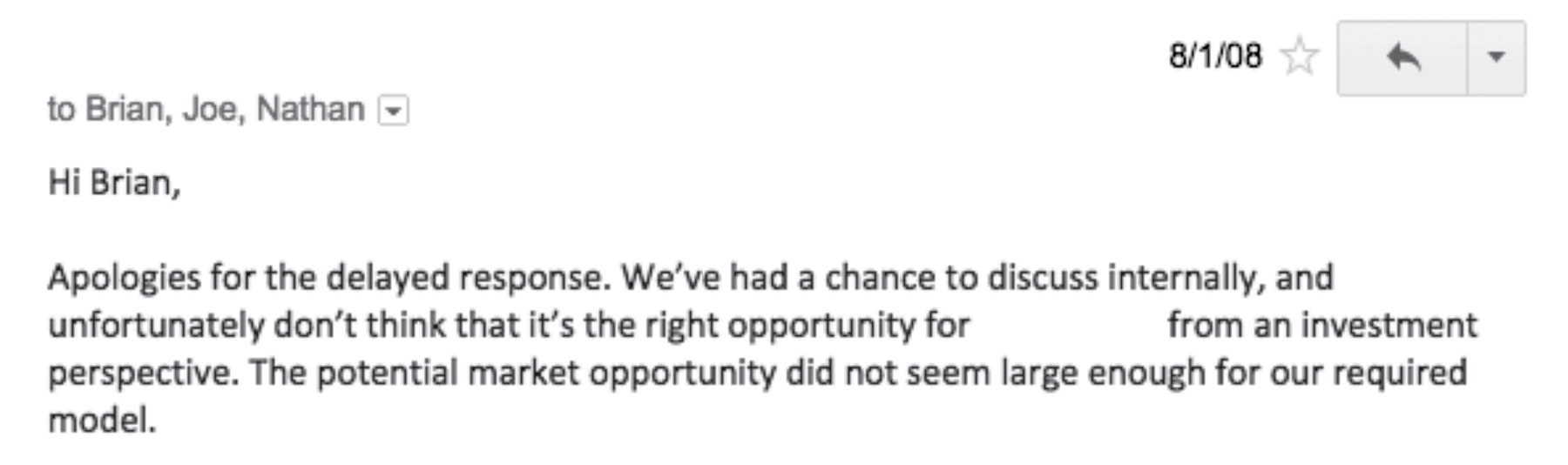

- 想以 15 萬美元換 10% 股權,向 20 個投資人 pitch——一半不回信,另一半回「不符合主題」「對旅遊類別不興奮」。

- 為求生存賣了選戰主題麥片(Obama O’s、Cap’n McCain’s)40 美元一盒,賺了 3 萬美元。

- 進 Y Combinator 是因為 Paul Graham 喜歡他們是「蟑螂」——衰退期的求生韌性。

- 在 YC 晚餐認識 Sequoia 的麥可亞當(Greg McAdoo),兩週內拿到 60 萬美元 seed term sheet。

- IPO 時估值 1000 億美元——當初拒絕的 15 萬美元 / 10% 投資,會變成天文數字回報。

Airbnb 收到的拒投信件之一——「我們對旅遊類別始終提不起興趣」

另一封拒投信——「ABB 仍存在的問題、其他現有投資的時間承諾⋯⋯」

第三封拒投信——「市場機會對我們的模型而言不夠大」

Peloton#

- 創辦人 John Foley 推銷時說「我要征服世界」——VC 連續拒絕 6 輪(Andreessen、Bessemer、Sequoia 都拒絕過)。

- 早期靠未具名的天使團募 350 萬美元 + Kickstarter 預售 30 萬美元。

- 直到 series E(用戶與營收已亮眼)Kleiner Perkins 才進場。

- 2019 年 IPO 估值 80 億美元。

反向案例:Allogene 的閃電募資#

別德格倫賣掉 Kite Pharma 後 3 個月——

- 在 Pfizer 慶功派對上聽到「有藥物資產可授權/併購」。

- 1 個月內透過 Series A + 可轉換貸款募了 4.2 億美元。

- 5 個月後 IPO,募了 3.75 億美元,估值 30 億美元——史上最大的生技 IPO 之一。

- 一年內共募得 8 億美元、估值 30 億美元。

連續創業者(尤其是有過大型出場紀錄的)募資速度遠超新手——信譽即現金。

募資速度與規模的對比#

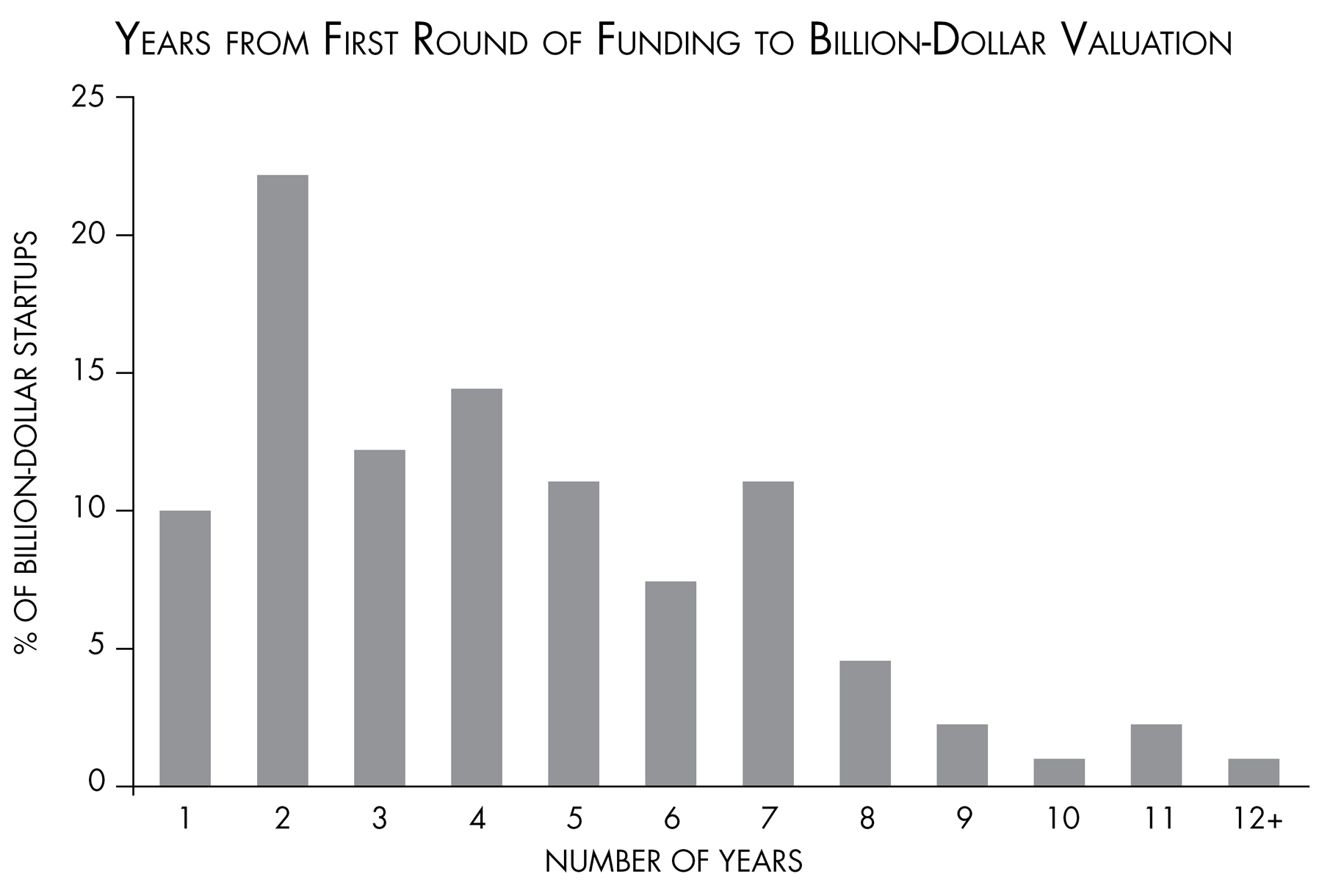

第一輪到獨角獸的時間#

- 平均約 5 年。

- 短至 1-2 年(Allogene),長至 12 年以上(Medallia 從 2001 創立到 2015 才成獨角獸)。

獨角獸從第一輪募資到取得獨角獸地位的時間分布——眾數約 2 年,平均約 5 年

Medallia 的故事——慢工出細活#

- 普雷斯曼(Amy Pressman)2001 年創立,2001 年 9 月 10 日才 pitch Hilton——隔天就是 911。

- 2002 年才有第一個付費客戶;2003 年公司轉盈。

- 在沒拿 VC 的情況下成長到 2011 年營收 3000 萬美元、客戶包含 Kate Spade、Tory Burch、Western Union、Best Western、Nordstrom、Vanguard。

- 直到 2011 年 Sequoia 才主動找上門。

- 2015 年估值 12.5 億美元,2019 年 IPO 估值 26 億美元。

募資的節奏對比#

| 募資輪次 | 獨角獸組(中位數) | 隨機組(中位數) |

|---|---|---|

| 從成立到第 1 輪 | 6 個月 | 1 年 |

| 從成立到第 2 輪 | < 2 年 | 4 年 |

獨角獸不只是「募更多」,還是「更快」——市場早早就辨認出他們的潛力。

作者的募資建議(精華)#

早期路線#

- 先從一群策略性天使募一小輪:把 mentor、產業前輩、影響力人物變成 stakeholder。

- 用這筆錢全力找 PMF——必要時轉型。

- 看到客戶在「拉著你走」之後,再去募 seed 或 series A。

與 VC 互動的紀律#

- 別把所有 VC 都見一遍——VC 把每次互動都當成 pitch;一次不夠好的印象會留下永久陰影。

- 拿到天使引介後再短時間內排第一輪會議——保持氣勢。

- 不要在不同 VC 之間互報情報——但善用「back channel」請介紹人或顧問追蹤。

Pitch 的核心紀律#

不重要的:投影片排版、故事美感。

重要的:

- 作為創辦人,你是否真的把問題、客戶、價值主張、時機都想清楚了?

- 如果你需要列 5 個問題、5 個價值主張才能解釋——就再想深一點。

找到那個「真正的一個問題、一個客戶、一個關鍵價值、一個現在最好做這件事的理由」。- VC 看到的「好」不是 pitch 漂亮,而是『創辦人能用 1-2 句話讓他向其他合夥人轉述』。

把人才用作槓桿#

Stitch Fix 的 Lake 在 seed 輪後 8 個月就挖到 Walmart.com COO Mike Smith 與 Netflix 資料工程副總 Eric Colson。

Brex 第一批員工就有 Stripe 與 SoFi 的資深 CFO 與法務長。

「在錢還沒進來、資源還沒到位時,先讓 A+ 的人上你的車」是最強的募資訊號。

Union Square Ventures 的 Rebecca Kaden#

「最好的創辦人都會這樣做——在資本到位前,他們就能讓人們上他的車。他們能在事情還不明顯的時候,吸引到願意一起試的人。」

訪談重點:蒂爾(Peter Thiel)談投資 Facebook#

蒂爾是 Facebook 的第一位機構投資人——2004 年 8 月以 50 萬美元換 10.2% 股權(估值 490 萬美元)。

看到 Facebook 的真正獨特性#

「Facebook 被叫做『社交網路』,但 Reid Hoffman 1997 年的 SocialNet 早就用了這個詞。

當時 MySpace 紮根於『虛擬身分』(演員假裝別人);Facebook 紮根於『真實身分』——這在當時其實有點反直覺,因為大家不想把真名放到網路上。

Sean Parker 早期就懂這個差別,我則把 Facebook 看成『大學版的媒體帝國』——不同的視角看同一家公司。」

蒂爾對 pitch 的看法#

「Pitch 的重要性被高估了——大概是 20% pitch、80% 實際內容。」

蒂爾的方法:把 20 張投影片從最不爭議到最瘋狂單調遞增排序。

「『今天洛杉磯陽光普照——順便我要賣你布魯克林大橋』,比直接『我要賣你布魯克林大橋』強得多。」

真正的 pitch 紀律是用「強迫敘事」逼自己理清——哪些主張顯而易見、哪些有疑慮,並且為疑慮設計逐步「去風險」的計畫。

Facebook 為什麼勝出#

- 友派的 Friendster 早一年成立,但兩百萬用戶後就 scale 不動——光是「能 scale」這個低門檻,就勝過了多數對手。

- 「我們投 Facebook 時,反而對人這個面向不太挑——產品起飛太快、估值合理、看似 niche 但很猛。」

不同類型公司的「人」權重不同#

「在消費網路(consumer internet)公司,人的因素相對沒那麼決定性——抓到對的產品與商業模式,就像捕到瓶中閃電。

但在企業軟體(enterprise software),『人』是絕對關鍵;在硬科學公司,要有科學家 + 商業人的正確組合。」

給創辦人的最後一段話#

- 募資是工具,不是目的。

- 多數獨角獸都被頂級 VC 搶投,但 40% 不是——你不必非從 Sequoia 拿錢才能成功。

- 「Pitch」是用來逼自己想清楚的工具,不是用來說服別人的劇本。

- 真正的訊號永遠是「客戶在拉你走、團隊在加入你的車」。

做到這個程度——好到別人不能忽略你——錢自然會找上門。