「做到好到讓人不能忽略你。讓你的事業變得更好,幾乎永遠勝過讓你的 pitch 變得更好。」

——安德里森(Marc Andreessen,Andreessen Horowitz 共同創辦人)

不是創辦人追投資人,而是 VC 來找你#

很多明星新創的故事——VC 是反過來追著創辦人跑:

- WhatsApp:Sequoia 的高茨(Jim Goetz)追了 Koum 與 Acton 好幾個月,看完同領域 12 家公司後認定 WhatsApp「沒打廣告就在每個國家暴衝」是新商業模式。先投 800 萬美元,後再投 5000 萬美元。最後 Sequoia 是 WhatsApp 唯一 VC——Facebook 以 190 億美元收購時,Sequoia 賺了數十億。

- Stitch Fix:Benchmark 的 Bill Gurley 主動去找雷克。

- GitHub:Andreessen Horowitz 的 Levine 主動買進。

- Dropbox:Sequoia 的 Mike Moritz 週六到創辦人家裡聽 pitch。

多數獨角獸在早期就被 VC 強烈搶投——「重點是把生意做好,而不是把簡報做好」是這些公司的共同特徵。

VC 報酬的實際分布#

- 2009 年成立的 VC 基金中,前 5% 的 10 年回報遠高於 S&P 500,中位數基金的回報卻與 S&P 500 持平或更低。

- Sequoia 的第 7、8 號基金回報曾達 10 倍以上(Bloomberg 報導)。

2009 年成立的 VC 基金 10 年後回報倍數——前 5% 達 3.5x,中位數與 S&P 500 接近

「投 VC 基金 ≠ 自動賺錢」。 報酬高度集中在頂尖少數基金。

哪些 VC 投到最多獨角獸?#

按獨角獸種子或 series A 投資數量排(作者資料 14 年期間):

- SV Angel、Y Combinator、Khosla Ventures、Sequoia Capital、Accel、Andreessen Horowitz、Benchmark、First Round Capital、Founders Fund、DCVC、Felicis Ventures。

- 國際成長:Index Ventures、Accel、Sequoia 在歐洲與印度也有顯眼成績。

但即使是 Sequoia,14 年也只投到 13 家獨角獸(早期輪)——平均一年 1 家。每家 VC 通常有 5-10 位合夥人,頂尖合夥人一輩子也只能領投少數幾家獨角獸。

「投到最多」不等於「成功率最高」——有些基金規模大、案子多,但若以「該基金中變獨角獸的比例」看,Union Square、Sequoia、Benchmark、Khosla、Founders Fund、Accel、First Round 名列前茅。

比 VC 品牌更重要:個別合夥人#

「我們永遠、永遠、永遠是看那個會加入董事會的人,而不是看公司品牌、明星光環。」

——扎特林(Cloudflare 共同創辦人)

董事會成員會深刻影響公司的方向——這個決定常被形容為「結婚」。

- 哈佛 Henri Deshays 與 Owen Reynolds 的調查:創辦人最重視「與 VC 合夥人的私人關係與化學反應」,其次是條款(terms)與決策速度。

- VC 的 track record 和產業 Rolodex 反而沒那麼重要。

- 多數創辦人並不覺得 VC 的「營運協助」很有價值。

多元董事會的價值#

- Confluent 的那爾克德支持加州的「女性董事法」:「真的會帶來不同的對話。」

- Oscar Health 的史洛瑟:「需要一位推你成長更快的董事,也要一位反過來問『為何不專注既有業務』的董事。」

董事會運作的好做法#

Brex 的杜布加斯:「董事會議不該是公司近況簡報。我們事先寄出投影片給董事,請他們各自留言發問;會議當下只談那 1-2 個真正想討論的策略議題。」

VC 在意的因素#

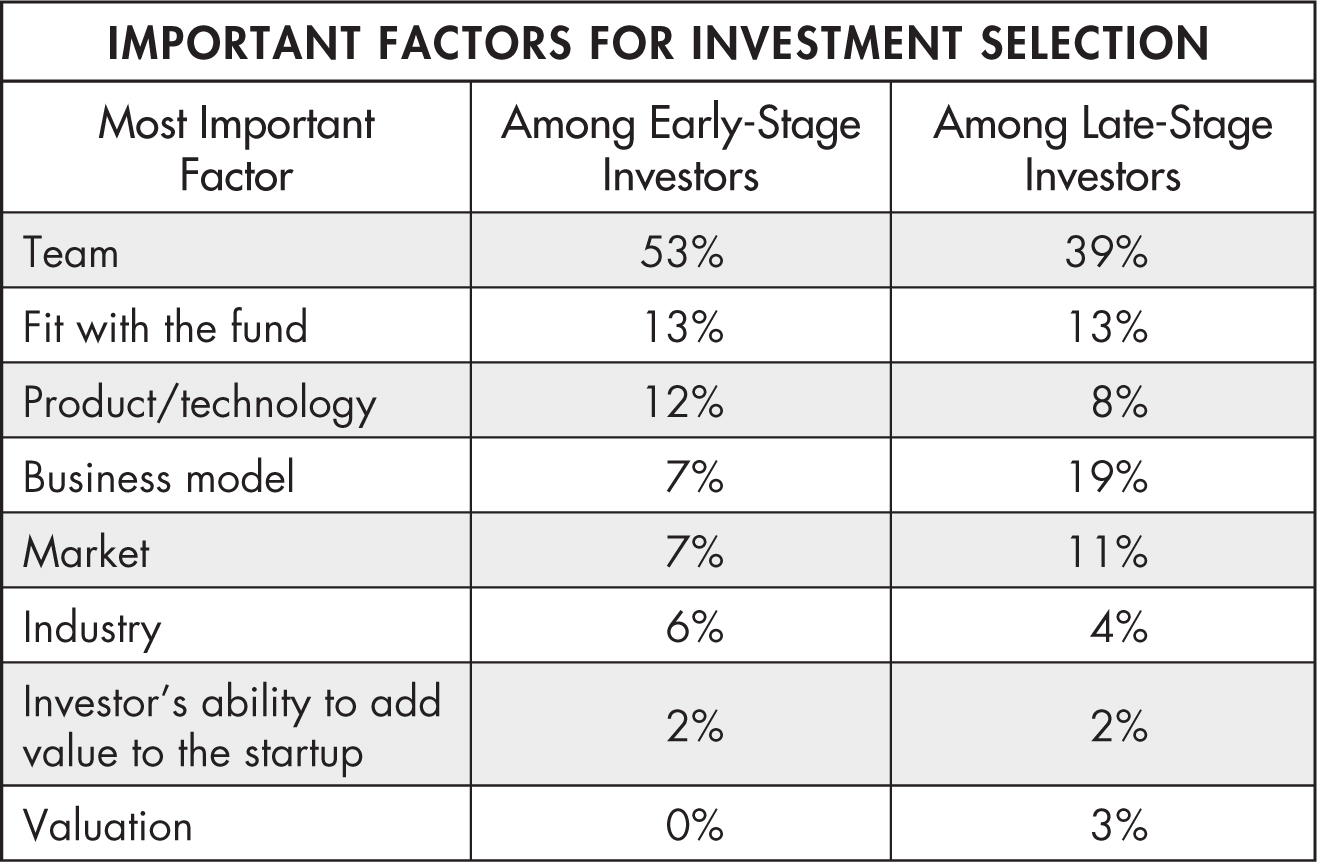

史丹佛的 900 位 VC 調查#

| 投資時最重要因素 | 比例 |

|---|---|

| 團隊 | 53% |

| 與基金主題契合度 | 13% |

| 產品/技術 | 12% |

回頭看自己最成功的投資組合:

- 64% 歸功於團隊。

- 11% 歸功於時機。

- 7% 歸功於運氣。

- 產業/技術/市場排名都比這幾項低。

VC 投資決策中最重要的因素——早期 VC 中『團隊』以 53% 居首

Marc Andreessen:投資「強項」,而非「無短板」#

「打勾型的投資(好創辦人 ✓ 好點子 ✓ 好產品 ✓ 好客戶 ✓)做了一堆,但常常缺乏使其特別、不可忽略的東西。

我們追求的是『有極端強項』的新創——即使他們在某些面向有明顯弱點。」

「如果你不投有重大缺陷的案子,你就不會投到大多數的『大贏家』。」

估值的真相#

史丹佛 Strebulaev 教授的研究:早期 VC 不太用 DCF、NPV 等財務模型——估值只是「投資金額」與「目標稀釋比例」的反推結果。

早期估值的實際算法#

- 每輪通常給投資人 15-30% 股權。

- 領投者拿其中 1/2 到 2/3。

- 估值 = 募資金額 ÷ 稀釋比例。

範例:

- 募 250 萬美元 seed,post-money 估值約 850 萬-1250 萬美元。

- 募 500 萬美元,估值約 1600 萬-2500 萬美元。

- 估值是輸出,不是輸入。

高估值不一定是好事——若下輪達不到里程碑,會被迫 down round,士氣損失嚴重,員工會離職。

用「風險束」框架募資#

Susa Ventures 合夥人 Polovets:把新創當作「一束風險」(bundle of risk)。

不要同時做 10 個目標、每個只達成一部分;每一輪募資都要消滅 1-2 個明確的風險層。

Andreessen 的 pitch 公式#

「Seed 輪:我達成這些里程碑、消滅這些風險。

A 輪:我又達成這些、消滅那些。

B 輪:我準備消滅這些。

到 C 輪時,公司會在這個狀態。」

最好的投資永遠是——VC 與創辦人對風險完全對齊,每一輪資金都精準用於消除特定風險。

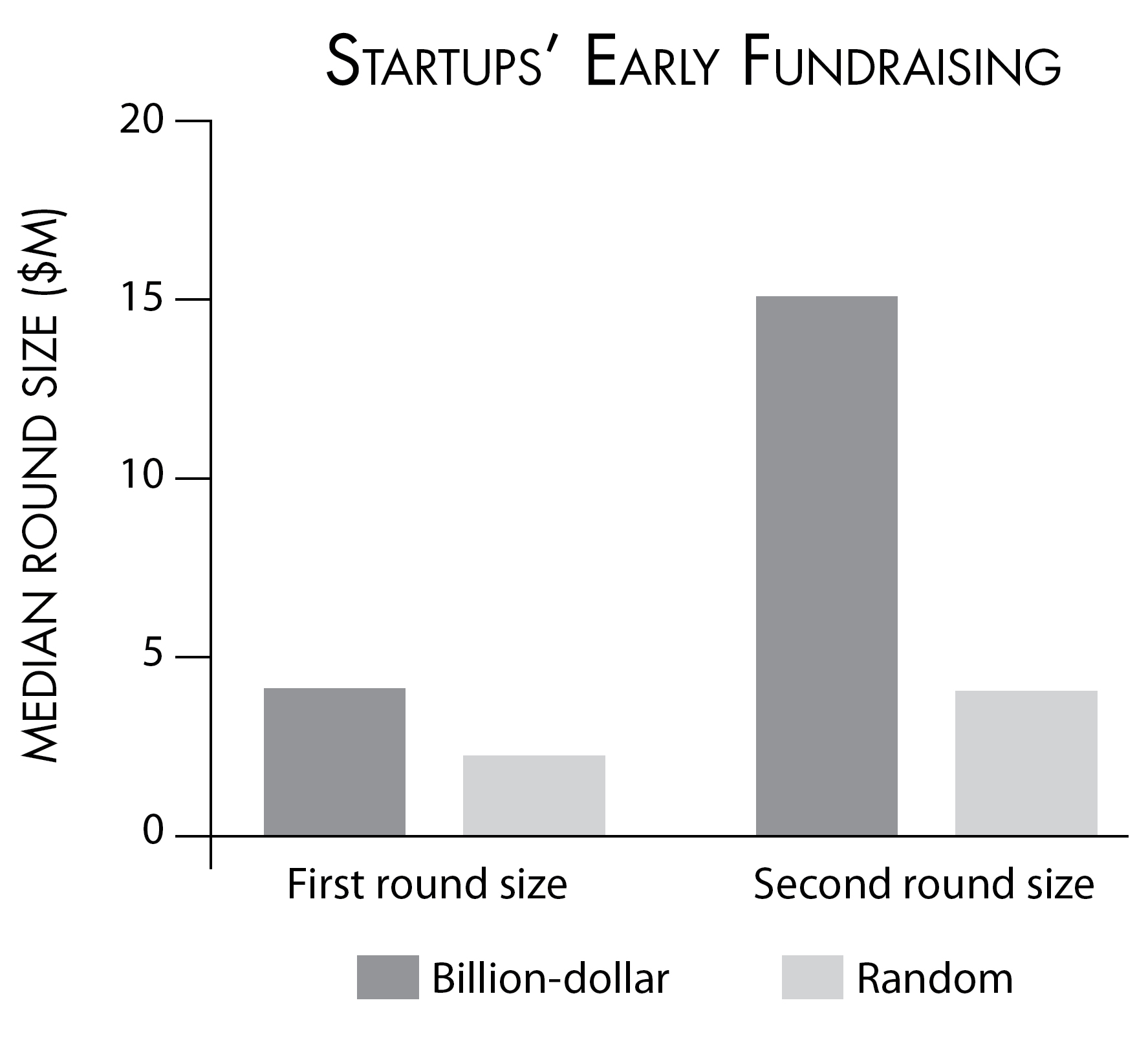

獨角獸的早期輪規模較大#

| 輪次 | 獨角獸組(中位數) | 隨機組(中位數) |

|---|---|---|

| 第 1 輪 | 400 萬美元 | 210 萬美元 |

| 第 2 輪 | 1500 萬美元 | 400 萬美元 |

不是「亂募大錢」就會變大公司——而是市場早早就辨認出這些團隊的品質,多家 VC 互相搶投,讓他們有條件募更大的輪。

獨角獸 vs. 隨機組的早期募資中位數——獨角獸第二輪規模約為隨機組的 3 倍

如何把紙上估值變現金#

獨角獸的出場結構(2005-2010 年成立的樣本):

- IPO:46%。

- 併購:19%。

- 仍為私人公司:20%。

- 失去獨角獸地位或停滯:17%。

時間趨勢:

- 1990 年代:Amazon 3 年、Netflix 4 年、Google 5 年就 IPO。

- 現在:平均從成立到 IPO 約 8 年以上——私人募資管道更充沛。

- 美國公司併購國際獨角獸的例子:Zynga 收購土耳其 Peak(18 億美元)、Uber 收購中東 Careem(31 億美元)。

訪談重點:林(Alfred Lin)談 Sequoia 與創辦人募資#

林來自台灣、史丹佛輟學、與 Tony Hsieh 合創 LinkExchange(被微軟以 2.65 億美元收購)→ Venture Frogs(dot-com 失敗)→ Tellme Networks(賣給微軟 8 億美元)→ Zappos COO(賣給 Amazon 12 億美元)→ 加入 Sequoia。

募資是「選夥伴」,不是「拍賣」#

「早期每一塊錢都是你最貴的資金——不是價格貴,而是換出去的股權貴。」

「跟你選夥伴的概念是:成功的話你會跟這位投資人合作 10-15 年;失敗了也得 5-7 年。」

- 避免拍賣式募資:你只會得到「最高價、最快出手」的人,不一定是最佳合夥人。

- Cold email 有效:但要客製化、做研究——說明為什麼是這位合夥人能幫到你。

Sequoia 的 pitch deck 結構(10 張)#

- 公司願景(Company Purpose)

- 問題(Problem)

- 方案(Solution)

- 為什麼是現在?(Why Now?)

- 市場規模(Market Size)

- 競爭(Competition)

- 產品(Product)

- 商業模式(Business Model)

- 團隊(Team)

- 財務(Financials)

核心問題:「為什麼這家公司重要?」#

- Don Valentine(Sequoia 創辦人)會問的問題。

- 早期 VC 改寫成:「為什麼 10 年後,你的公司會成為未來的關鍵一塊?」

信任比一切重要#

「最沒誠意的事——只給我看好數據,讓我自己挖壞數據。

我從沒因為創辦人指出問題就 pass。

我 pass 的原因是『我不是合適的合作夥伴』『我不認同你的視野』『我對市場有不同看法』。

你不告訴我,我也會在 due diligence 時找出來——而那時就會傷害到信任關係。」

給創辦人的核心建議#

- 要展現脆弱性:投資人已經在你船上了,他們無法明天賣掉股份——他們別無選擇只能站你這邊。要學會問他們「我這裡卡住了,你能幫嗎?」

- 故事與設計都重要:「如果你不能讓我們激動,怎麼讓員工激動?」

- 錯過了沒關係:Sequoia 在 DoorDash 的 seed 輪過了——但 Lin 持續與 Tony Xu 建立關係,最後在 series A 補進場。「投資人也會犯錯——重要的是給自己再來一次的機會。」