天使投資人是怎麼回事#

Box 與 Mark Cuban 的故事#

19 歲的莉維(Aaron Levie)創辦 Box 後,募了上百個投資人都吃閉門羹——他甚至傳真到比爾蓋茲辦公室。後來他不要錢、要曝光,向 Mark Cuban(Broadcast.com 賣給 Yahoo 57 億美元的買家)寫了 cold email。Cuban 出乎意料認真回覆——研究後直接投了 35 萬美元,還沒見過團隊本人。

莉維的心得:「我想不到主動敲遍世界有什麼壞處——Mark Cuban 知道哪些事是我們不知道的?」

Cuban 後來退出(與創辦人視野分歧),錯過了 Box 的成長紅利。

誰能當天使投資人?#

美國 SEC 規定天使必須是「合格投資人」(accredited investor):

- 過去兩年單身年薪 ≥ 20 萬美元;夫妻 ≥ 30 萬美元,或

- 個人淨資產(不含主要居所)≥ 100 萬美元。

- 2020 年起新增:擁有特定專業證照/資格者也可。

這個規定是為了保護一般人不被高風險的新創投資吞沒。也有股權眾籌等管道讓非合格投資人能參與,但用得少。

天使投資的回報結構#

- 10% 的天使投資產生 90% 的回報——這個資產類別也遵循冪次律(power law)。

- 多數天使會虧錢;只有少數有「全壘打」案子。

2012 年研究:天使要至少投 4-6 家才避免大概率虧錢,理想 12 家以上。

美國天使單筆投資中位數約 2.5 萬美元——要建立分散組合需要相當大的資金準備。

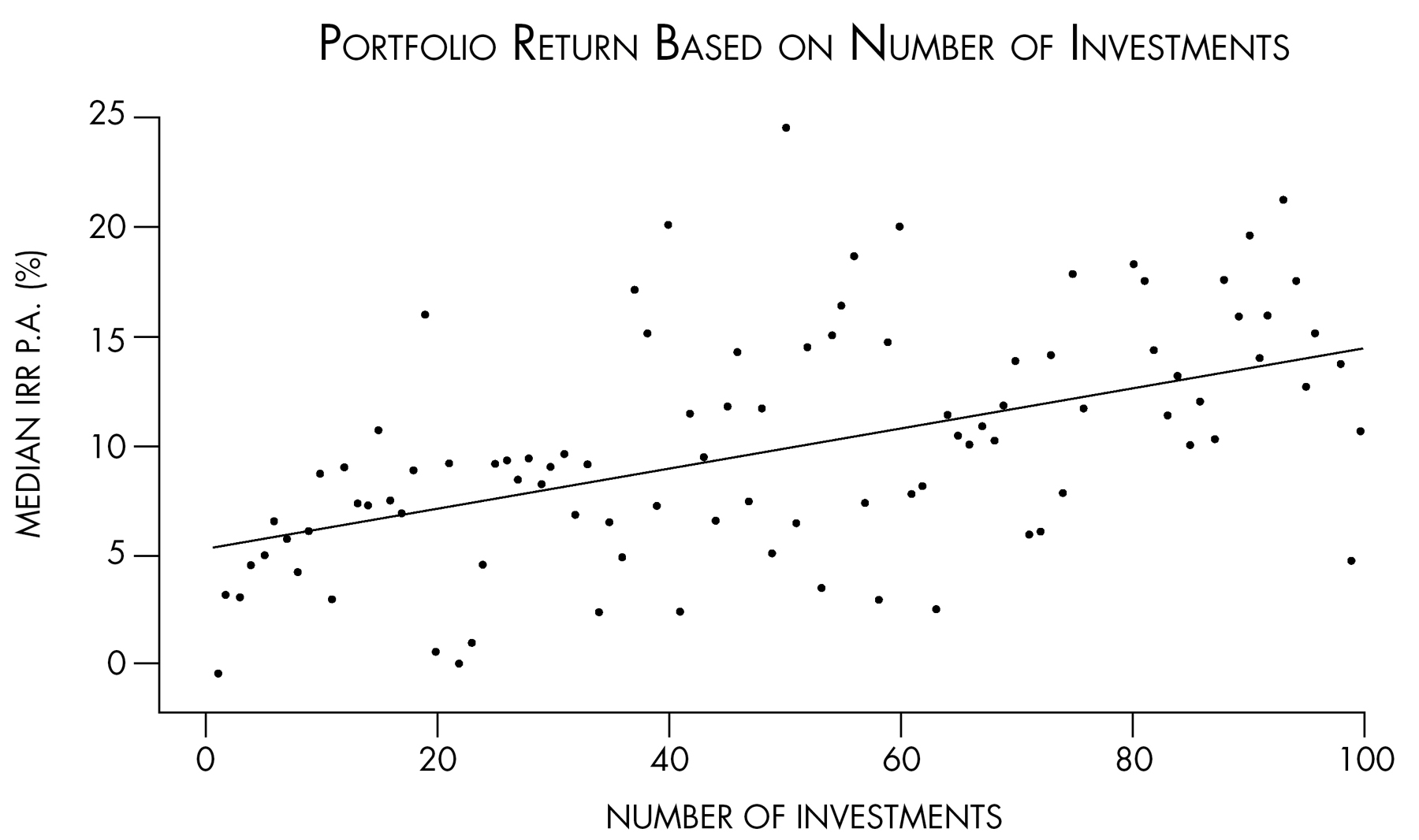

AngelList 資料:投資公司數量越多,年化內部報酬率(IRR p.a.)越高。

AngelList 的天使投資人組合大小與年化報酬——投資越多家,報酬中位數越高

誰是最厲害的天使?#

連續創業者轉天使佔大宗:

- 一般天使中約 50% 是前創辦人。

- 投資最多獨角獸的天使中,85% 是前創辦人。

- 知名連投天使(投過多家獨角獸):吉爾(Elad Gil)、薩克斯(David Sacks)、莫蘭(Dave Morin)、卡拉卡尼斯(Jason Calacanis)、史塔波曼(Jeremy Stoppelman)、拉維坎特(Naval Ravikant,AngelList)、哈茲(Kevin Hartz)、康威(Ron Conway)、史東(Biz Stone)、戴(Bill Tai)、蒂爾(Peter Thiel)、歐漢南(Alexis Ohanian)、貝尼奧夫(Marc Benioff)等。

AngelList 的 Spearhead 計畫提供現任創辦人 100 萬美元 sidecar 資金做投資——前提是他們仍全職運營自己的公司。

Naval:「創辦人要的不是大錢,而是『最近也走過同樣路』的人能給他們同儕式的智慧。」

案例:吉爾(Elad Gil)#

- 投資 24 家獨角獸(Airbnb、Airtable、Brex、Coinbase、Gusto、Instacart、Opendoor、Pinterest、Stripe、Square、Wish 等),多在 seed 或 series A。

- Google 第 1500 號員工 → 創 Mixer Labs(被 Twitter 收購)→ Color Genomics → 全職投資。

- 第一筆投資是「順便幫朋友」——朋友再回頭邀他參與下一輪。

- 前 5-10 筆就投到 Airbnb、Optimizely、Minted——「運氣 + 開放心態」累積出名聲。

為什麼前創辦人特別會投?吉爾自己的例子:「我會看到 Gusto、Stripe、PagerDuty——這些都是當時我自己公司想造但不想自己做的工具。基於『個人需求』判斷,命中率特別高。」

加速器與孵化器#

加速器(accelerators)與孵化器(incubators)的差別:

- 加速器(Y Combinator、Techstars):通常較短(數月)、聚焦客戶獲取與募資。

- 孵化器:較長期、聚焦產品與點子打磨。

- 美國有超過 250 個此類計畫。

顛覆迷思的數字#

85% 的獨角獸沒有經過任何加速器計畫。

知名通過者:Stripe、Airbnb、Coinbase、Instacart——多半來自 Y Combinator。

該不該參加?#

- 與隨機組相比,YC 出身的公司確實更可能達到獨角獸——有效,但非必要。

- 加速器對首次創辦人特別有幫助。

- 多次創業的超級創辦人不必透過加速器,能直接接觸頂級 VC。

怎麼挑天使?#

不要為了拿錢而拿錢——選你願意當顧問、員工或董事的人作為天使。

例如 250 萬美元的種子輪,可以保留 10-20 萬美元給 5-10 位個人天使,這些人能:

- 提供產業知識。

- 引介客戶或合作夥伴。

- 為品牌背書。

注意:股東過多會增加未來法律負擔,可以用 syndicate(聯合投資工具)把多位個人歸成一個法律實體。

訪談重點:拉博斯(Keith Rabois)談天使投資#

拉博斯履歷:PayPal EVP → 與 Thiel 孵化公司 → LinkedIn EVP → Slide → Square 第 21 號員工 → Khosla Ventures → Founders Fund。同時投了 80+ 家公司,包括 YouTube、Airbnb、Palantir、Lyft、Quora、Yelp、Wish、LinkedIn。

PayPal Mafia 的網絡效應#

- 2000 年網路泡沫之後,「矽谷核冬天」期間,PayPal 的核心圈(Thiel、霍夫曼、波薩、列夫琴、史塔波曼)相信還會有下一波。

- 拉博斯把錢放進每個老同事新創的公司——LinkedIn、Yelp、YouTube ⋯⋯

- 「投資就像葡萄酒分年份——一個好年份會集中產出大量好公司。」

反直覺:他不投有產業經驗的創辦人#

「我幾乎避開所有產業內的創辦人。」

「產業專業教給你的多半是『不能做什麼』,而不是『該怎麼做』。它讓你不再問『為什麼這樣做?』」PayPal 全員只有 2-3 人懂金融服務;Square 在 400 員工中也只有少數懂金融——刻意保持「外行」。

例外:企業軟體(enterprise software)有些情況需要產業老手。

投資人看重的特質#

- 驚人的足智多謀(relentlessly resourceful,Paul Graham 著名語)。

- 高 IQ:能看見別人看不見的東西。

- 能完整描述「智力迷宮」(intellectual maze):把從現在到成功的路徑、所有陷阱與彎道,都能講清楚。

- 例:Opendoor 是拉博斯 2003 年就開始想的點子,他花 10 年招募人來做——「想 10 年後,連最 obscure 的角落都已經想過了。」

對「市場時機」的反潮流觀點#

「我完全不信市場時機。時機是『不夠好的創辦人』的藉口。」

Jack Dorsey 創立 Square 時清楚知道未來不需要硬體——但 2010 年市場還沒準備好,所以他駭進 iPhone 耳機孔做出讀卡器作為過渡,等市場與技術追上。

「99.9% 的創辦人不是 Jack Dorsey,但他們應該像他那樣思考。」

給創辦人的小結#

- 天使提供的是「錢 + 智慧 + 信譽」三合一——不要只看金額。

- 找前創辦人或產業專家當天使,他們會用同儕的方式陪你走。

- 加速器不是必經之路——對首次創辦人有幫助,對連續創辦人未必必要。

- 「市場時機差」往往是「執行力差」的婉轉說法——優秀的創辦人會主動拼湊出橋樑。