創投不是新創的「唯一」答案#

Spanx 的 Sara Blakely 案例#

- 用個人積蓄 5000 美元創立 Spanx。

- 即便已和 Neiman Marcus、Saks、Bloomingdale’s 簽約,仍邊賣傳真機邊兼職做 Spanx。

- 2000 年被歐普拉(Oprah)選為「年度最愛產品」時,還沒有公司網站——以一份 18 美元月費的方案掃描包裝放上去做生意。

- 第一年營收 400 萬美元、第二年 1000 萬美元、第一天就獲利。

- 沒拿過一輪投資,公司 100% 為她所有——估值破 10 億美元時,她手上幾乎沒有稀釋。

Spanx 提醒我們:「不是每位獨角獸創辦人都需要創投。」自力更生(bootstrap)的成果,未必比募 VC 的人少。

創投的歷史與規模#

- 創投產業是相對年輕的金融工具——19 世紀的鐵路、零售、製造業靠的是銀行貸款。

- 1958 年《小企業投資法》(Small Business Investment Act)讓政府得以借錢給投資公司,是創投產業的雛形。

- 1959 年第一家西岸 VC——Draper, Gaither & Anderson 成立於 Palo Alto。

- 1972 年 Kleiner Perkins 與 Sequoia Capital 成立。

規模迷思#

- 美國活躍 VC 約 1000 多家,2019 年管理總額約 4440 億美元。

- 對照 Blackstone 一家私募的 2019 年管理規模 5450 億美元——整個 VC 產業比一家大型私募還小。

- 美國每年數十萬家新創成立,獲 VC 投資的不到 1%。

- 在這 1% 中,又只有不到 1% 變成獨角獸。

- 但 1974-2014 年間,VC 投資的公司佔美國 IPO 的 42%、總價值的 63%、總研發支出的 85%——佔比小,影響極大。

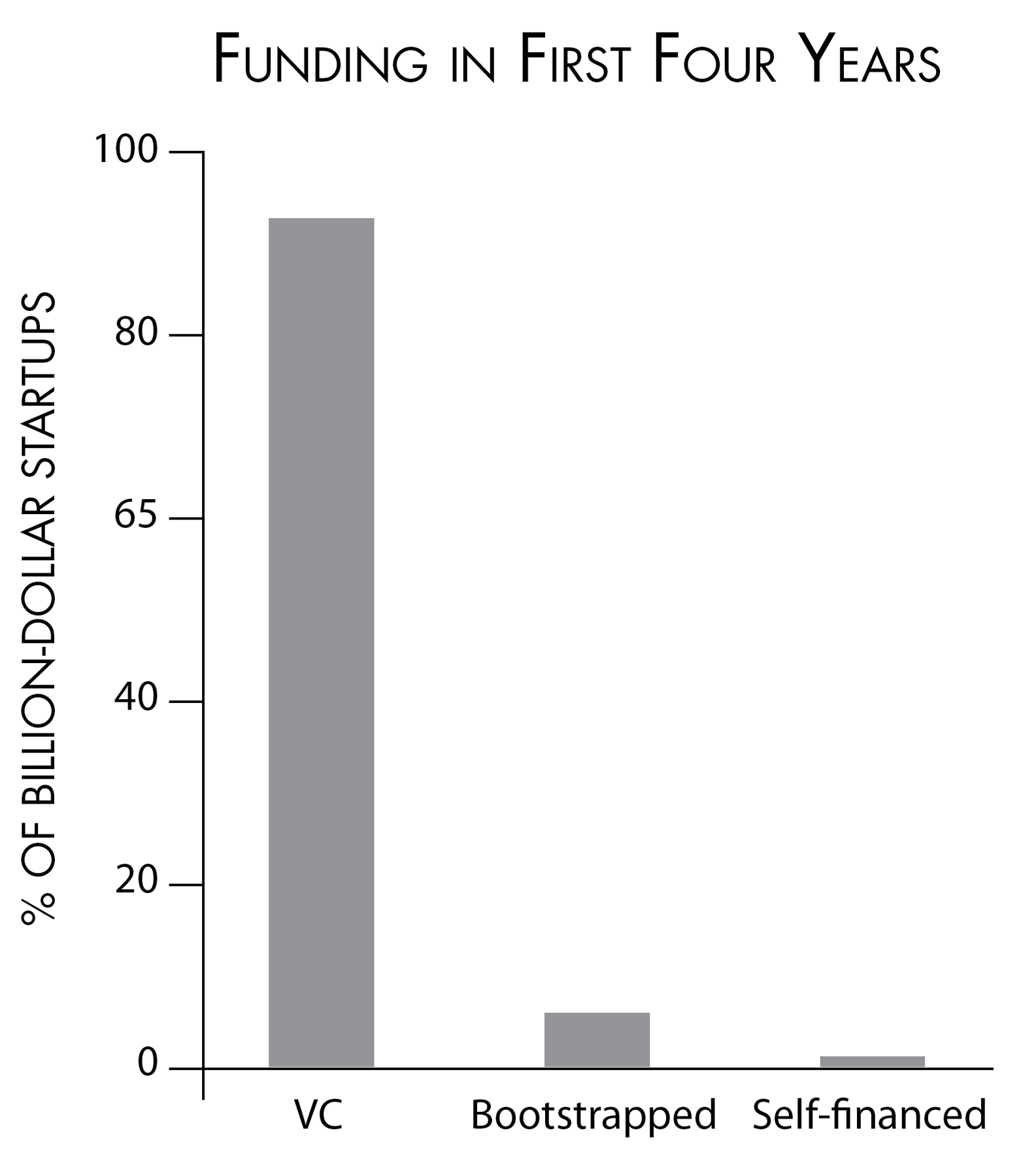

獨角獸的資金來源#

- 超過 90% 的獨角獸有 VC 撐腰。

- 其餘為自力更生(bootstrap)或創辦人自有資金。

獨角獸前 4 年的資金來源——逾 90% 由 VC 撐腰,bootstrap 與自籌資金合計不到 10%

為什麼獨角獸大量集中在 VC 投資的公司?因為「想法 + 創辦人 + 投資人」三方在進場時就互相選擇——選擇 VC 的人想做大、做快;VC 也只會挑這類公司。這是動機篩選的自然結果。

VC 的反直覺數學#

為何 VC 不要「穩定 4 倍」的回報?#

假設 VC 投了 500 萬美元、估值 2000 萬美元,公司後來以 8000 萬美元被收購——4 倍回報,對普通投資人是不錯的成果,但對 VC 是失敗。

原因藏在 VC 基金的結構裡:

- VC 基金中 GP(普通合夥人)只投 1-2% 自有資金(GP commit),其餘來自 LP(有限合夥人):機構、大學基金、家族辦公室、退休金、主權基金等。

- LP 期待 VC 10 年內返還 3 倍以上。

- VC 投資的下檔風險限於「失去本金」(1x),上檔回報可達 20x——這個非對稱性就是 VC 的核心邏輯。

- 即使是頂尖 VC,10 家投資中也有 3-4 家損失大半、3-4 家僅返本,整支基金的回報幾乎全靠 1-3 家明星公司。

Fred Wilson(Union Square Ventures)的「三分法則」#

「一個案子返還整支基金,3-4 個案子再返還一次,剩下的補上第三次——剛好達到 LP 想看到的 3 倍 gross 回報。」

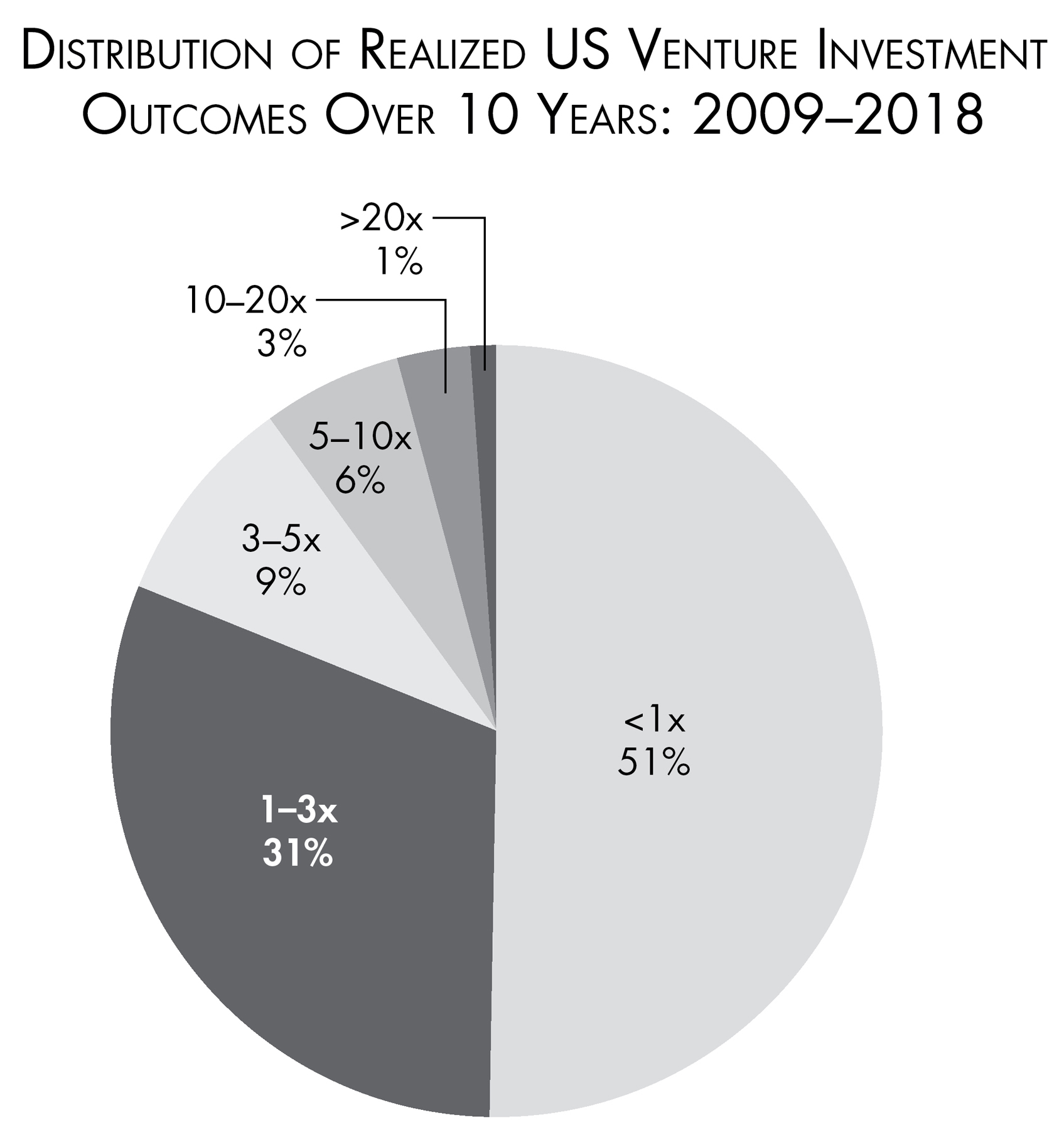

Correlation Ventures 的研究#

- 過去十年的 VC 投資中:

- 超過 50% 的投資虧損。

- 不到 4% 的投資能達到 10 倍以上回報。

2009-2018 美國創投投資的回報分布——超過一半小於 1x,超過 10x 的不到 4%

為什麼 VC 不「降低風險」追求穩定 3 倍?#

理論可行,實際不行:

- 新創死法太多——共同創辦人衝突、人離心散、客戶流失、PMF 失敗、產品做不出、法規驟變、競爭 ⋯⋯

- 想穩定拿 3 倍回報的賠率,幾乎無法找到「沒有風險」的案子。

- VC 唯一能控制的,就是確保「上檔不被綁住」——讓那個 10 倍變得可能。

經典案例:Accel 的 Facebook 基金#

- Accel 從第 9 號基金中投資 Facebook 的 series A。

- 7 年後 Facebook IPO 估值 1000 億美元——這個投資至少 300 倍回報。

- 整支基金的回報幾乎全部依靠 Facebook 這一個案子——這就是 LP 想看到的「outlier」。

基金規模如何影響期望值#

用一個範例算:3 億美元基金,要投 20 家公司。

- 每家初投 750 萬美元、追加 750 萬美元。

- 假設 series A 估值 4000 萬美元 → 占股 18.75%。

- 出場前還會被稀釋 30% → 出場時占股約 13%。

- 若每家都要能「返還整支基金」(3 億美元):13% × 出場估值 = 3 億 → 公司必須出場 23 億美元。

這就是為什麼 VC 在意「十億美元出場」——是基金結構決定的。

5000 萬美元的 VC、10 億美元的 VC、20 萬美元的天使,他們各自期待的成果完全不同。

自力更生(Bootstrap)的真實案例#

Yeti(戶外保溫箱)#

- 2006 年由賽德斯兄弟(Roy & Ryan Seiders)在德州奧斯汀的車庫成立。

- 第一個產品是一台高耐久保溫箱,定價是同業 5-10 倍(後續產品甚至破千美元)。

- 2011 年營收約 3000 萬美元,2012 年才接受 Cortec Group 私募投資。

- 2020 年估值 40 億美元、年銷售逾 10 億美元。

Atlassian(Jira)#

- 在澳洲自力更生 8 年,才接受 Accel 的成長輪投資。

UiPath#

- 在羅馬尼亞自力更生 10 年才募資;早期靠顧問與外包活下來。

- 創辦人 Daniel Dines 後來反省:「自力更生是 UiPath 的第一個錯誤——很分心。能募資就該募資,但當年我們不可能。」

自有資金(Self-financing)#

- Carvana:來自家族汽車與房地產生意,自家資金啟動。

- Zscaler:超級創辦人 Jay Chaudhry 賣過多家資安公司,用個人資金支撐 Zscaler 前 4 年。

Qualtrics CEO 史密斯(Ryan Smith)的觀察:「真正的好處是——你被迫早期就面對痛苦的取捨與限制;很多公司因為募了大錢,反而沒有經歷這些對話。」

什麼時候適合 VC?#

「Venture」這個字本來就代表「冒險」——VC 是為「願意豪賭、追求極大回報」的計畫存在的。

適合 VC 的:

- 高資本需求的硬體/深科技(Tesla、SpaceX)。

- 必須搶速度、阻擋競爭的市場。

- 想用品牌、人才、合作夥伴一次拉開差距時。

不適合 VC 的:

- 想做「穩定獲利、自己掌控」的公司。

- 沒有龐大上檔潛力的計畫——VC 的數學不會接受。

警示案例:Quibi#

- 短影音 app,融資超過 10 億美元、製作數百部節目。

- 上線 6 個月即倒閉——沒有先驗證市場需求就燒掉巨額資金。

訪談重點:普雷斯頓-沃納(Tom Preston-Werner)談 GitHub#

GitHub 2008 年成立,前 4.5 年完全 bootstrap,第一輪募資就是 Andreessen Horowitz 領投的 1 億美元 series A——跳過所有早期稀釋。2018 年微軟以 75 億美元收購。

從 side project 起步#

- 創辦人們是自由接案工程師。

- 普雷斯頓-沃納在 Powerset(後被微軟收購)打工時,與汪斯崔斯(Chris Wanstrath)等人在 Ruby 用戶聚會中認識。

- 他刻意挑「未來能養活自己」的副業:「不像 Gravatar 那樣只是花錢做興趣。」

商業模式:開源免費 + 私有付費#

- 開源完全免費——成為內建廣告機制。

- 私有 repo 收費——個人 7 美元/月(介於太便宜的 5 美元與太貴的 10 美元之間)。

- 推出 9 個月就開始收費。

- 個人付費客戶迅速跑出來,營收每月成長。

雇人的紀律:用獲利養下一個位置#

- 月營收約 1 萬美元時普雷斯頓-沃納全職投入,每人月薪 3000 美元。

- 嚴守「先讓營收上升、再雇下一個人」的節奏。

- 第一位設計師與資深工程師同時加入時,曾連虧 1-2 個月——仍認為值得。

第一個來敲門的 VC 是誰?#

- Floodgate 的 Maples 約他們吃飯,想投資;他們覺得「沒必要」。

- 「我們的理由是:要的就是『沒有老闆』的自由。」

- 直到員工約 100 人時,才接受 Andreessen Horowitz——理由是看到 Bitbucket 等競爭者出現,需要更快進企業端、聘銷售團隊與 CFO。

- VC 帶來的價值不只是錢,而是專業:「我不知道怎麼聘 CFO,他們知道。」

普雷斯頓-沃納趣聞:「他們最煩人的事——寄修改後的條款書(term sheet)給我們,卻不顯示版本差異。我們:『可以用 GitHub 版本控制嗎?』」

給創辦人的建議#

作者的核心建議:

- 假設你完全募不到 VC,問自己:怎麼盈利?怎麼把產品先做出來?

- 走 GitHub、Atlassian 路線:先盈利,再募資;那時候募資會是這趟旅程裡最簡單的一段,也能保留更多控制權與股權。

- 沒有 VC 在董事會時,轉型、艱難決策、反覆找 PMF 都更靈活。

- 當然——好的 VC 仍是巨大的加分:能拉抬品牌、引進頂尖人才、引介關鍵客戶。