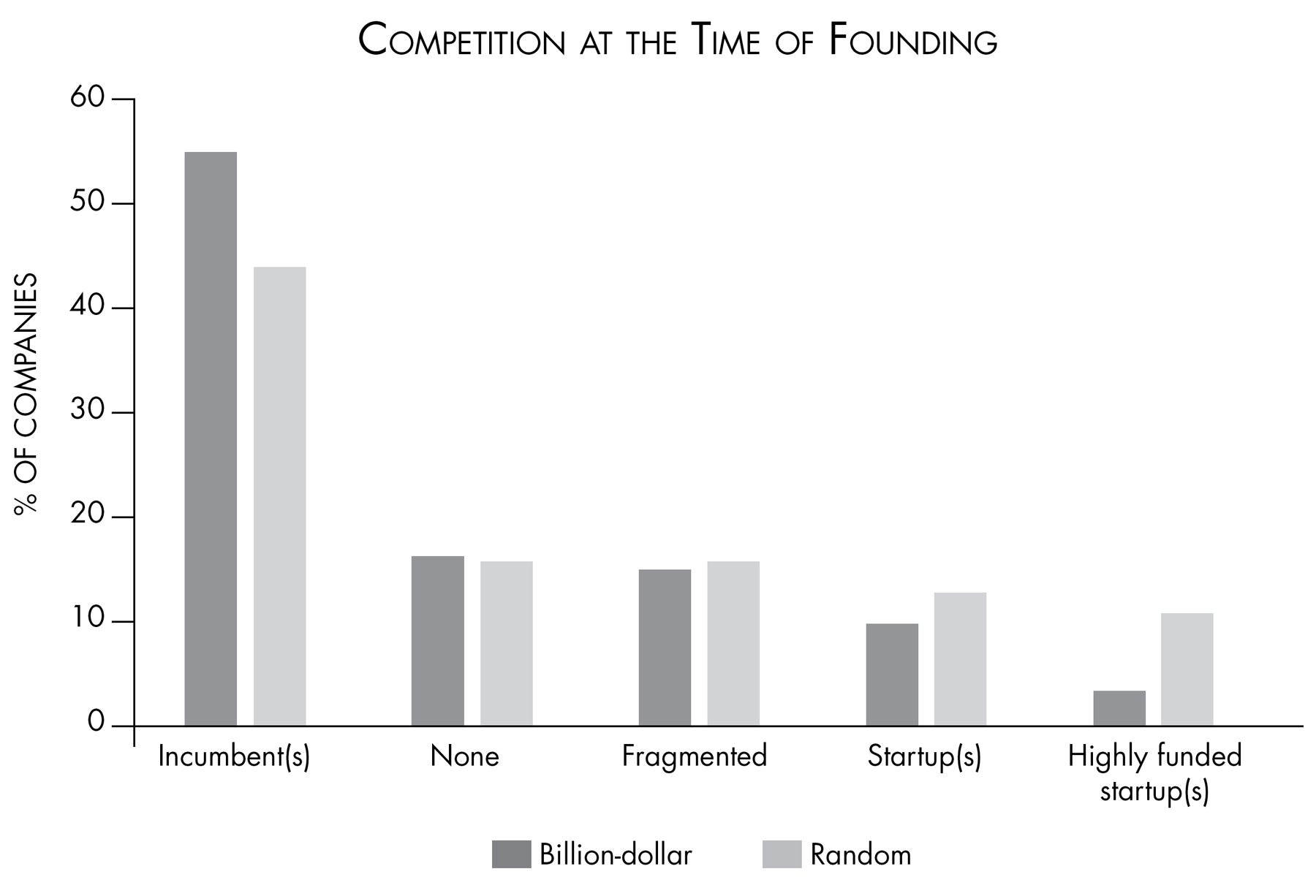

競爭格局:獨角獸通常面對誰?#

VC 圈常說「進擁擠的市場必死」,但資料告訴我們完全相反——獨角獸誕生時面對的多半就是擁擠的市場。

| 創立時的競爭格局 | 獨角獸組 | 備註 |

|---|---|---|

| 多家強勢既有業者(incumbents) | 55% | 最常見 |

| 沒有競爭對手 | 17% | 「市場創造」型 |

| 碎片化市場(無單一領頭羊) | 15% | 像 Flexport |

| 主要與其他高融資新創競爭 | 13.5% | 勝率最低 |

與既有業者競爭並非劣勢,而是強訊號——代表市場機會夠大。

反而是「跟另一家已大量融資的新創對打」勝率最低。

創立時面對的競爭格局——多數獨角獸面對既有業者;面對高融資新創的勝率明顯偏低

與既有業者競爭的隱性紅利:

- 不必教育市場,既有業者已替你做了。

- 既有業者卡在 legacy systems(老舊系統)裡,難以快速更新。

- 你能精準瞄準舊體系的低效率切入。

對抗既有業者:Warby Parker 對戰 EssilorLuxottica#

起源#

四位 Wharton 商學院同學(吉爾博亞 David Gilboa、布魯曼塔 Neil Blumenthal、亨特 Andy Hunt、雷德 Jeff Raider)2008 年共創。導火線:吉爾博亞把眼鏡掉在飛機上,覺得「800 年的技術還賣這麼貴,太離譜」。

對手是巨人#

- 全球眼鏡產業約 280 億美元,由 Luxottica(後與 Essilor 合併為 EssilorLuxottica)控制接近 30% 市占。

- 旗下品牌包含 Ray-Ban、Oakley、Oliver Peoples,並擁有 LensCrafters、Pearle Vision、Sunglass Hut,且代工 Versace、Prada、Burberry、DKNY、Chanel、Ralph Lauren 等品牌。

Warby Parker 的破口#

- 試戴模式創新:免費寄 5 支眼鏡讓你在家試戴 5 天——比實體店面成本低,又保留「先試後買」體驗。

- 垂直整合:不付授權金給時尚品牌,自有設計、自有材料。

- 直接面向消費者(DTC):將平均 238 美元鏡架 + 113 美元鏡片,整合定價為 95 美元(含鏡片)。

- 三重底線(triple bottom line):碳中和、賣一捐一(在開發中國家配發眼鏡),定位為對抗大財團的道德品牌——比照 Patagonia、Seventh Generation、Toms。

大公司想模仿這套商業模式,仍會卡在自己的成本結構(品牌與設計授權金)——Warby Parker 的優勢來自從零搭建,不必拖著歷史包袱。

在碎片化市場勝出:Flexport#

怎麼來的#

創辦人彼得森(Ryan Peterson)在中國進口 ATV、滑板車到美國時,被「Excel + email + 傳真 + 紙本」這種 1990 年代式的物流流程逼瘋。

切入策略#

- 把「貨運代理」(freight forwarding)整套搬到網路平台。

- 全球前 100 大貨運代理裡,只有 Flexport 是網路時代後成立的。

- 全球貨運代理市場最大者市占都不到 8%——典型碎片化市場。

老舊巨頭要把運作模式遷移上網極困難——「他們不是 internet-native 公司」。在無聊、老舊、碎片化的產業,新進者反而能快速建立品牌與市占。

對抗高融資新創:Lyft、Uber、Sidecar 三方混戰#

時序#

- 2007 年:Zimride(Lyft 前身)做城際共乘。

- 2009 年:Uber 上線——但只是高端黑頭車服務(Everyone’s Private Driver)。

- 2011 年:Sidecar 是第一個按需叫車 app,在舊金山推出。

- 2012 年:Zimride 內部黑客松做出 Lyft,後來把 Zimride 賣給 Enterprise Rent-A-Car,全力轉做 Lyft。

- Lyft、Sidecar 在舊金山讓 Uber 看到「一般大眾願意上無牌車」這個機會——Uber 隨即推出 UberX。

Sidecar 為何被淘汰#

- 駕駛能自訂價格、乘客能挑駕駛——複雜度過高。

- 募資能力差距才是致命傷:當時 Uber 已募 1100 萬美元、Lyft 600 萬美元、Sidecar 1000 萬美元,但 Uber 之後的彈藥遠遠超出。

- Sidecar CEO 保羅(Sunil Paul):「Sidecar 的遺產是——我們在創新上贏了 Uber,但仍輸了市場。Uber 願意不計代價贏,並且擁有近乎無限的資金。」

Lyft 的存活之道#

- 品牌定位差異化:道德、友善的替代品牌——對比 Uber 一連串醜聞。

- 地域差異:底特律、舊金山表現比 Uber 強;邁阿密、休士頓 Uber 較強。

- 兩者長期都不賺錢——分析師甚至認為「除非 Uber 併購 Lyft 終結價格戰才會獲利」。

從 Sidecar 的故事可看出:與另一家高融資新創對打,是所有競爭格局中勝率最低的。

直接複製另一家剛拿到大筆資金的新創的點子,幾乎不會通往成功。

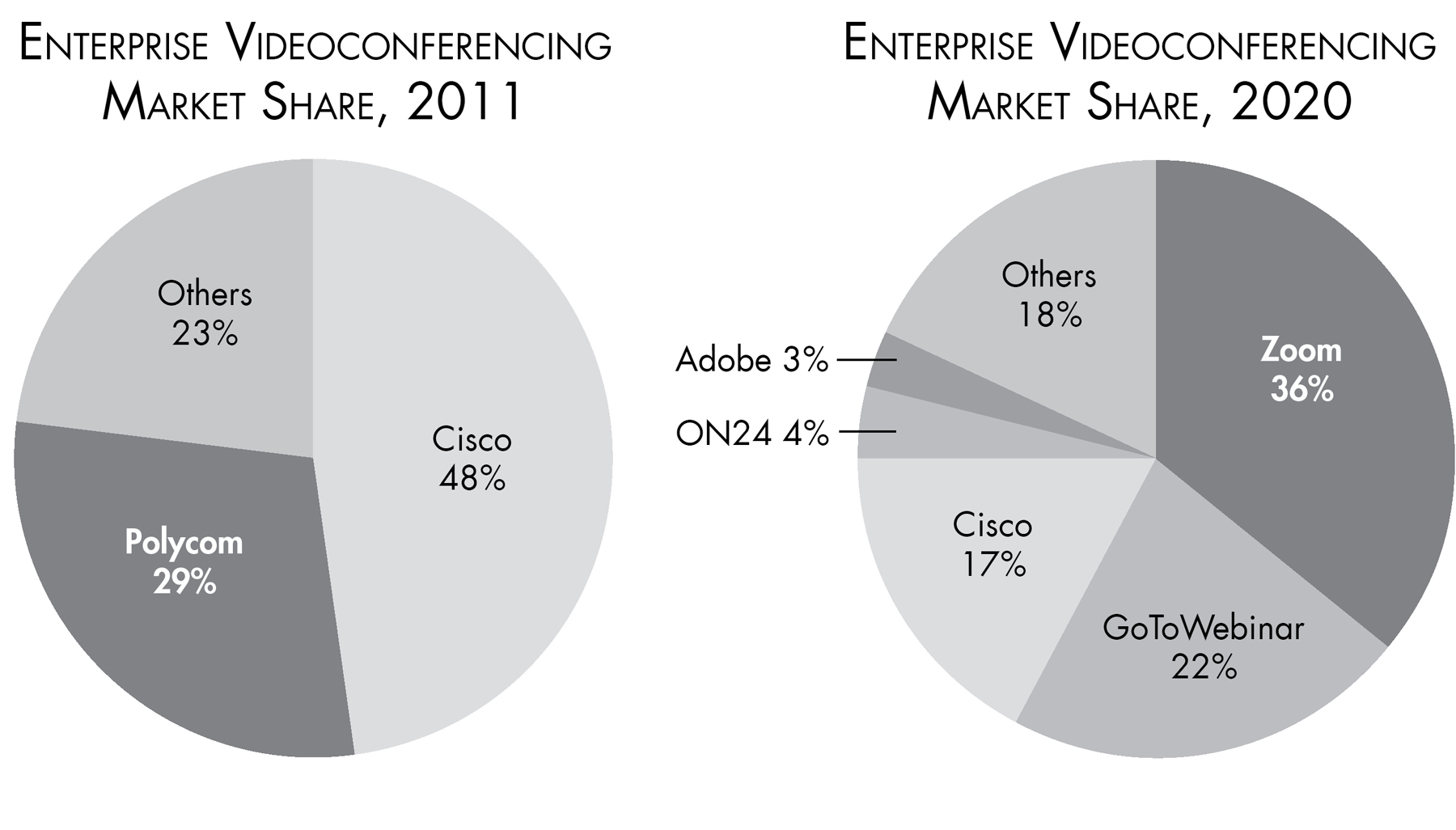

訪談重點:袁征(Eric Yuan)談 Zoom#

袁征 41 歲時單人創辦 Zoom(2011),當時市場由 Cisco WebEx(佔近 50%)、Polycom、Skype(剛被微軟收購)等巨頭壟斷。Zoom 在 2017 年加入獨角獸俱樂部、2019 年 NASDAQ 上市估值 160 億美元,疫情後估值衝上 1000 億美元以上。

企業視訊會議市場份額:2011 年 Cisco 與 Polycom 寡占;2020 年 Zoom 以 36% 居首

動機是「修正錯誤」,而非「打造大公司」#

- 袁征是 WebEx 1997 年的第 12 號員工,後來升任工程副總、被 Cisco 收購後在 Cisco 待 4.5 年。

- 看到 1998 年寫的 WebEx 程式碼到 2010 年還在跑——客戶都不滿意。

- 他在 Cisco 內部花一年想說服重做 WebEx 不成,最終離職。

「我的目標就是修正這個錯。從來沒想過市場有多大、能不能做成大公司。我只是覺得我能做出更好的方案,能把這件事做對。」

競爭策略:盯客戶,不盯對手#

- 一開始問客戶用什麼視訊軟體、滿意嗎?「沒有一個客戶說滿意」。

- 他不去想對手的大團隊與資源——「否則你會把腦力浪費在他們身上,而不是把產品做好」。

- 早期 Walt Mossberg(華爾街日報科技記者)評測寫了好評,業界信賴他的觀感——大幅推升 Zoom 的口碑。

- 第一個付費客戶(史丹佛 Continuing Studies)甚至在產品還沒正式上線前就簽了。

高速成長靠「信任 + 步進式擴編」#

- 前 22-23 名工程師都是袁征以前在 Cisco WebEx 帶過的人——信任度極高。

- 編制是「按需擴編」:先工程師、再業務、再技術支援、再客戶成功;2015 年才有行銷團隊;很長時間財務部門只有一人。

- 這種步進式建構讓資源持續集中在最關鍵的當下任務。

競爭格局的總結#

- 與多個既有業者競爭:成功率沒有比較差,反而是大多數獨角獸的常態。

- 在碎片化市場:用網路原生方式解掉舊產業的低效率,是經典劇本。

- 與另一家高融資新創競爭:勝率最低——除非你能找到對方無法複製的優勢(如 Lyft 的品牌定位)。

- 無論競爭格局,產品品質與客戶聚焦永遠是最強護城河之一——Zoom 是最佳例證。