「軟體吞噬世界」之後#

2011 年安德里森(Marc Andreessen,Netscape 共同創辦人、Andreessen Horowitz 創辦人)在華爾街日報撰文「軟體吞噬世界」(Software Is Eating the World):Amazon 是軟體公司、Netflix 取代電視、iTunes 與 Spotify 改寫音樂。如今這個觀察已成為產業常識——每個行業都被技術改寫。

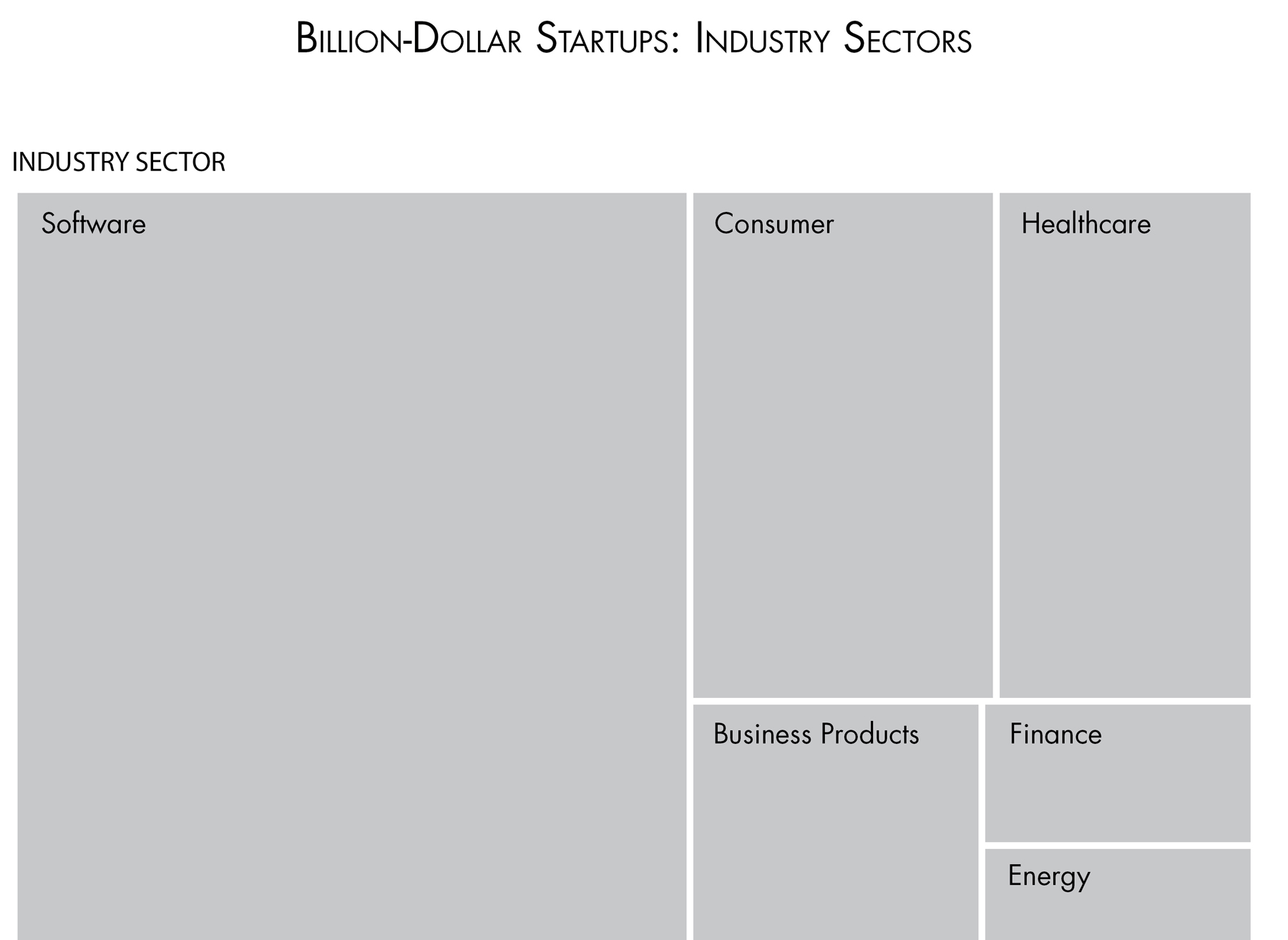

獨角獸的產業分布#

在作者的資料中,按產業類別分布如下:

| 產業 | 獨角獸組 | 隨機組 |

|---|---|---|

| 軟體(software) | 54% | 40% |

| 消費品(consumer products) | 17% | 18% |

| 醫療 / 生技 / 製藥 | 14% | 25% |

| 商用實體產品(如 SpaceX) | 8% | 10% |

| 能源、材料、金融等其他 | 其餘 | 其餘 |

軟體公司略佔成功優勢;醫療/製藥則風險與失敗率明顯較高。

這也反映在 VC 估值與股權上:軟體公司早期輪 founder 通常被稀釋 15-30%;製藥/生技則可能高達 70%,以反映風險。

獨角獸的產業分布總覽——軟體佔超過一半,其次為消費品、醫療/生技與商用實體產品

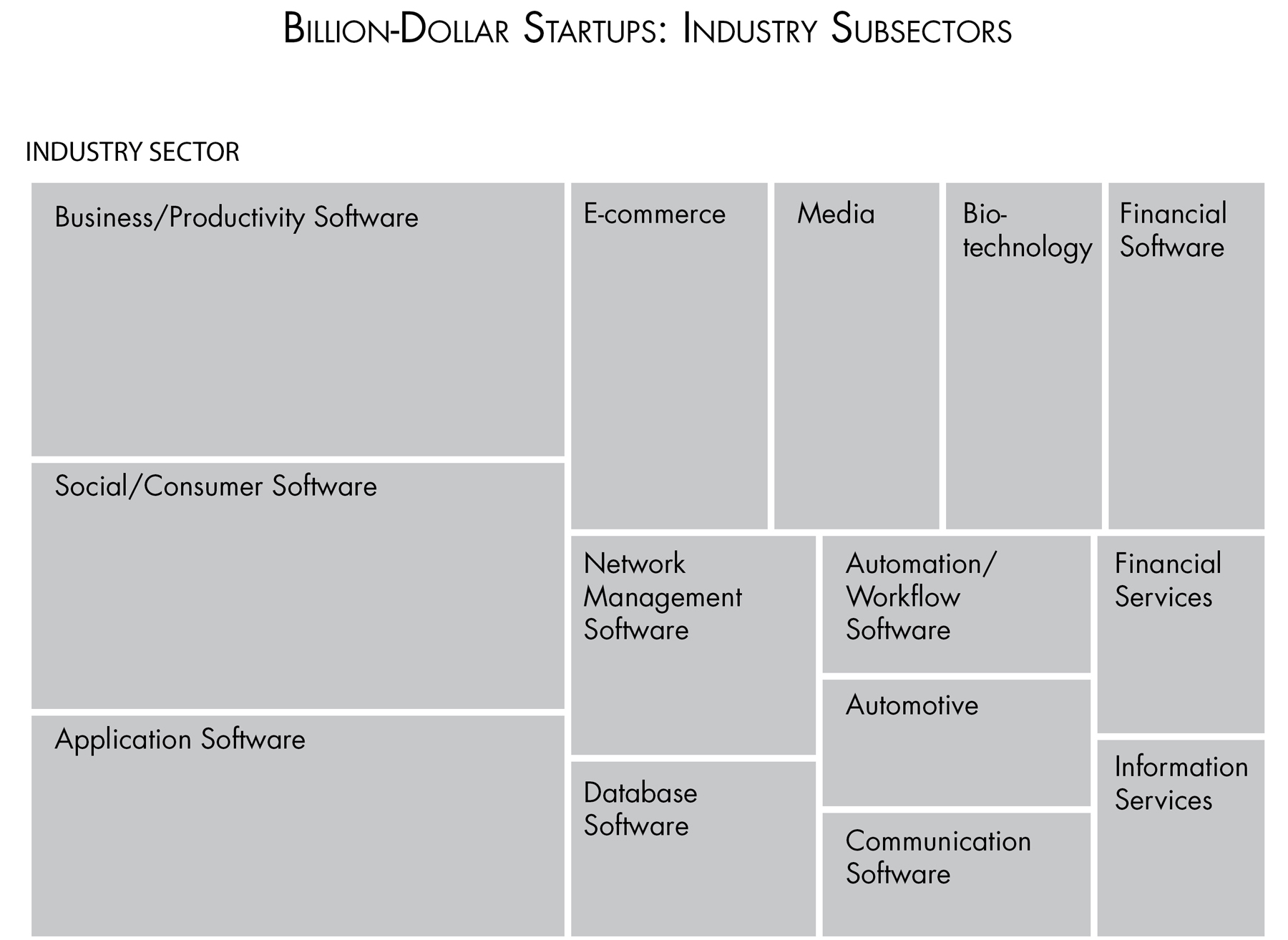

軟體類細分(PitchBook 資料)#

獨角獸最大的軟體子領域:

- 商業生產力軟體(如 Slack)。

- 社群/消費應用(如 Snapchat)。

- 電子商務(如 Wish)。

- 網路管理軟體(如 Palo Alto Networks)。

- 資料庫管理(如 MongoDB)。

- 自動化/工作流軟體(如 UiPath)。

- 自駕車(如 Cruise,後被 GM 收購)。

- 生技(如 Indigo Ag)。

軟體類獨角獸的細分子領域——商業生產力軟體與社交/消費應用是最大的兩個區塊

下一個十年的熱點?訪談的多元預測#

過去的趨勢未必是未來的趨勢。受訪者對下一波獨角獸的押注:

- 杜布加斯(Brex):保險業重塑。

- 史洛瑟(Mario Schlosser,Oscar Health):醫療保健仍有大量機會。

- 穆倫(Instacart):食物產業的未來。

- 列夫琴(Affirm、PayPal):乾淨水、糧食安全、氣候變遷、教育升級。

- 那爾克德(Confluent):「企業軟體的消費化」(consumerization of the enterprise)——由下而上採用。

- 扎特林(Cloudflare):社交網路的下一形態。

- 別德格倫(Kite Pharma):細胞治療。

- 特納(Flatiron Health):神經學、神經退化疾病、心血管疾病的資料應用。

法戴爾(Tony Fadell,Nest 共同創辦人)的觀點最深刻:「比起『產業』,更重要的是看『市場』。印度、東南亞、拉丁美洲都正在經歷過去中國的轉變——你要看那些新市場有什麼獨特問題能被解決。」

他也指出深科技(deep tech)的循環:1980 年代是矽谷主流、之後 30 年無人問津,現在又回來。判斷類別、地區與時機的搭配,比死守某個熱門產業重要。

必須在矽谷?#

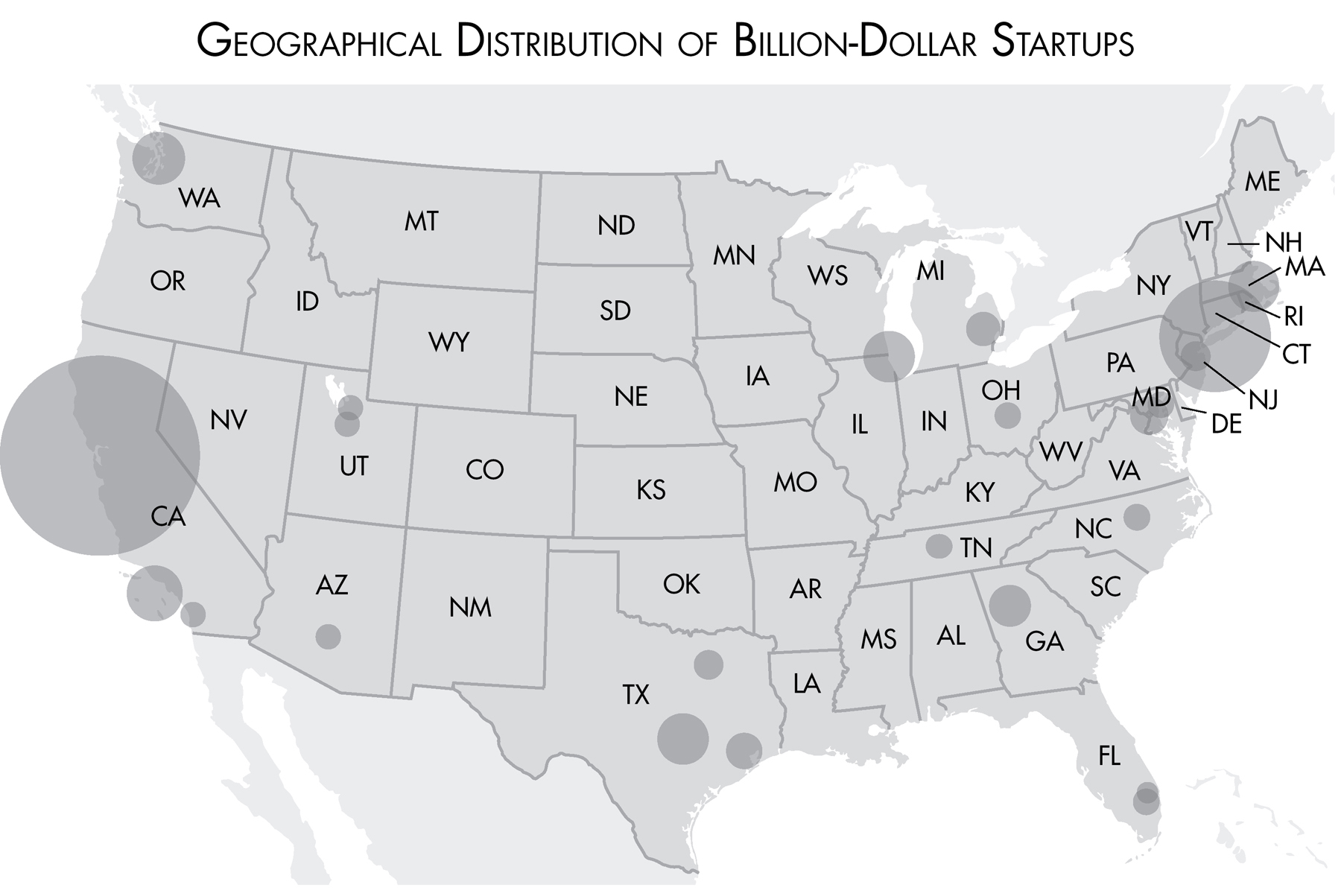

矽谷確實高密度#

- 獨角獸組:超過一半位於舊金山灣區。

- 隨機組:約三分之一——歷史上矽谷確實有更高的獨角獸機率。

- 但要注意倖存者偏誤:許多公司(如 Dropbox 從波士頓搬到舊金山)是先在外地成形、募資後才搬入矽谷。

美國獨角獸的地理分布——加州壓倒性領先,紐約/麻州、德州、佛州、猶他、華州也有顯著分布

然而另一半是在外地起步#

- 紐約:10%

- 南加州:10%

- 麻州:6%

- 佛州、德州、華盛頓州、猶他州也都有獨角獸。

在外地反而更好的案例#

- Epic Games(北卡羅萊納):《要塞英雄》(Fortnite)。

- Chewy(佛州):寵物用品電商。

- Qualtrics(猶他):客戶體驗管理。

- Root Insurance(俄亥俄哥倫布市):使用智慧型手機感測器以「駕駛行為」定價的車險。

- 創辦人提姆(Alex Timm)原是 Nationwide Insurance 員工——同城。

- 哥倫布市的保險法規環境比加州先進,給了 Root 制度上的優勢。

- Carvana(亞利桑那 Tempe):線上買車 + 自動販賣機交車。其父親經營的 DriveTime 提供獨家二手車供給。

別被城市的「產業刻板印象」綁住#

- 紐約獨角獸中,基礎設施軟體比金融科技還多;同時也誕生了 Flatiron Health、Oscar Health 等醫療公司。

- 波士頓常被視為生技中心,但也產出大量基礎設施、金融科技、電商與資安的獨角獸。

真正重要的是:你在這個地點是否有「不公平的優勢」(unfair advantage)——人才、合作夥伴、法規、供應鏈,任何一項都好。

不要為了去矽谷而搬到矽谷;也不要為了避開矽谷而排斥它。

國際出身的獨角獸#

- 澳洲:Atlassian、Canva。

- 荷蘭:Elastic(搜尋引擎)。

- 瑞典:Spotify。

- 都在美國設有大型工程辦公室。

COVID-19 後的重大變化#

過去 VC 普遍只投「能開車去開董事會的地方」。2020 年疫情期間,許多 VC 第一次在沒見過創辦人本人的情況下投資。Facebook、Twitter、Square、Shopify 等公司也開放遠端工作。

隨著矽谷生活成本居高、遠端工作文化普及、其他都會的新創生態日漸成熟,未來十年將有更多獨角獸誕生於矽谷以外或全分散式團隊。

訪談重點:卡爾森(Rachel Carlson)談 Guild Education#

卡爾森與史提奇(Brittany Stich)2015 年於史丹佛 MBA 期間共創 Guild Education,幫 Fortune 500 企業(Chipotle、Disney、Walmart)讓員工免費或低價就讀大學課程,正面解決美國學貸危機。2019 年已有 300 萬美國人能透過雇主使用 Guild。

為什麼從矽谷搬到丹佛#

- Guild 的商業模式有強烈的「服務層」(service layer):與 Airbnb 的房東、Uber 的司機類似,他們的「教練」(coaches)需要長期穩定。

- 在舊金山要這群教練「住得起、養得起小孩」幾乎不可能——若把教練放到亞利桑那、把工程/產品留在矽谷,產品開發迴路會被切斷。

- 卡爾森本就是丹佛人,當時看到丹佛科技生態正在崛起。

- 董事會起初強烈反對。她的策略:在帕羅奧圖、舊金山、丹佛同時發布同一份工程主管職缺,把三地最佳候選人列出比較。

- 丹佛的最佳候選人比舊金山強 10 倍——董事會被說服。

「這是文藝復興,你卻想離開威尼斯。」——她當時的教授/投資人迪林(Michael Dearing)的反駁。

但實際的招募數據才是說服董事會的關鍵。

募資與分散運作#

- Guild 幾乎所有募資都還是來自舊金山,但她只在募資週才花時間經營矽谷關係。

- 49 週「不見投資人」、3 週密集募資。其餘時間專注業務,效率反而更高。

- 董事會 2 場開在舊金山、2 場開在丹佛。

從哪裡看市場、為誰做產品#

卡爾森的洞察:「舊金山會建立一種回音室,讓人以為要為自己周遭高收入的朋友打造產品。

但若你想為美國中段大眾做服務,地點與產品必須相連。我能在丹佛更貼近我們的真實客群——那些原本就需要再進修的勞工。」

她認為下一波最有價值的產業,會在「美國中部腹地」誕生——因為那裡才是多數美國人的生活樣貌。