你能打敗市場嗎?#

“I have little confidence even in the ability of analysts, let alone untrained investors, to select common stocks that will give better than average results.” — Benjamin Graham

“How can institutional investors hope to outperform the market… when, in effect, they are the market?” — Charles D. Ellis

熊的故事:投資的獨特本質#

華爾街流傳一個經典故事:兩位基金經理人去露營,遇到一頭黑熊。第一位經理人說:「你跑不過黑熊的。」第二位回答:「我不需要跑過熊,我只需要跑過你。」

這個故事揭示了投資績效衡量的本質:

- 績效是以相對基準(benchmark)衡量,而非絕對報酬

- 常見基準包括 S&P 500、Wilshire 5000 等指數

- 投資界有一個獨特之處:你可以用零技巧匹配市場平均——只要買進指數型基金

在幾乎所有其他領域,我們不可能僅靠零練習就達到平均水準。但在股票市場,透過指數型基金,任何人都能保證不低於平均。因為所有投資者持股的總和就是市場本身,匹配市場就等於獲得所有投資者的平均報酬。

指數型基金的崛起#

指數型基金(Index Fund)的唯一目標是匹配市場表現:

- 不試圖挑選贏家,而是持有指數中的所有(或代表性的)股票

- 費用極低(最大型基金的年費率低至 0.20%)

- 換手率極低,因此稅務效率很高

- 過去數十年來迅速被市場接受

股票共同基金的績效表現#

整體數據(Table 19-1)#

| 期間 | 所有基金 | 存活基金 | Wilshire 5000 | S&P 500 | 所有基金 vs Wilshire |

|---|---|---|---|---|---|

| 1971-1997 | 11.86% | 12.97% | 13.12% | 13.16% | -1.44% |

| 1975-1983 | 18.83% | 19.97% | 17.94% | 15.74% | +0.89% |

| 1984-1997 | 13.39% | 14.31% | 15.91% | 16.99% | -2.52% |

關鍵發現#

- 1971-1997 年間,平均基金每年落後 Wilshire 5000 達 1.44 個百分點

- 存活者偏差(Survivorship Bias):績效差的基金會被清算,只有成功的基金留存下來。即使只看「存活」基金,仍落後市場 0.15%

- 1975-1983 年基金表現較好,是因為小型股在此期間大幅領先,而基金持有較多中小型股

- 1984-1997 年,平均基金每年落後 Wilshire 5000 達 2.52%

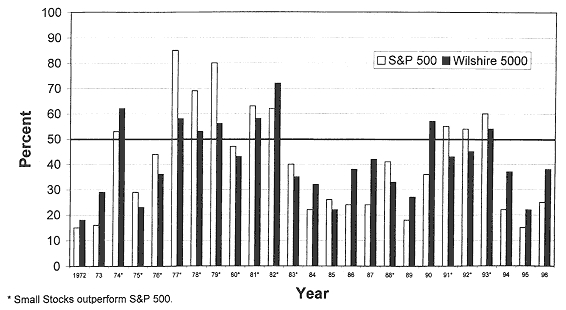

- 25 年中,僅有 8 年有超過半數的基金打敗 Wilshire 5000

Figure 19.1: Percentage of General Equity Funds that Outperform S&P 500 and Wilshire 5000

早期研究佐證#

1970 年,Becker Securities 的研究發現企業退休基金經理人的中位數績效落後 S&P 500 達 1 個百分點,且只有 1/4 的經理人能打敗市場。

198 檔存活基金的 20 年表現分布#

在 1971 年至 1997 年存活的 198 檔基金中:

| 績效表現 | 基金比例 |

|---|---|

| 打敗 Wilshire 5000 | 不到 1/5 |

| 每年超越市場 1%+ | 不到 1/5 |

| 每年超越市場 2%+ | 不到 1/8 |

| 每年落後市場 1%+ | 將近 一半 |

| 每年落後市場 2%+ | 1/4 |

Figure 19.2: Actual Mutual Fund Performance Relative to Theoretical Expectations

這些數據還低估了真實的落後程度,因為基金報酬率並未扣除銷售費用(前端和後端手續費)。實際投資者的報酬更低。

Fidelity Magellan 基金:傳奇與統計#

整個期間最亮眼的表現來自 Fidelity Magellan Fund:

- 1971-1997 年年化報酬率 19.8%,每年打敗市場約 7%

- 純靠運氣達成此績效的機率約為 1/200

- 傳奇基金經理人 Peter Lynch 在 1977-1990 年管理 Magellan,期間每年超越市場高達 13%

- Lynch 時期的績效純靠運氣的機率僅 1/500,000

但在 198 檔存活基金中,統計上本來就「預期」會出現一檔類似 Magellan 的基金。這不代表 Lynch 沒有真正的技巧——他確實有——而是說,你無法事先知道誰是下一個 Peter Lynch。

為何基金經理人普遍落後市場?#

基金經理人的落後並非因為他們選錯了股票,而是因為成本:

- 交易成本:頻繁買賣產生的佣金和買賣價差

- 管理費用:每年平均約 1-2% 的管理費

- 稅務成本:頻繁交易觸發的資本利得稅

- 以上合計平均約 2% 每年

成本對長期財富的驚人影響#

以每年 11% 的名目報酬率(二戰以來的平均值)計算:

| 情境 | 30 年後 $1,000 累積為 |

|---|---|

| 零費用 | $23,000 |

| 1% 年費 | 約 $15,000(減少近 1/3) |

| 3% 年費 | 約 $10,000(不到一半) |

每多賺 1 個百分點的年化報酬,可以讓 25 歲的投資者提早 兩年退休,且不犧牲生活水準。

Charles Ellis 的「輸家的遊戲」#

1975 年,Charles D. Ellis 發表了一篇深具影響力的文章,將主動投資管理稱為「輸家的遊戲」(The Loser’s Game):

- 將交易成本納入考量後,經理人根本不可能以足夠的幅度打敗市場

- 因為經理人本身就是市場的主要參與者

- Ellis 的結論:「與其說投資經理人在打敗市場,不如說是市場在打敗他們。」

本章核心教訓#

- 絕大多數主動管理基金無法持續打敗市場

- 落後的主因不是選股能力差,而是費用和交易成本

- 即使找到一位優秀經理人,你也需要很多年才能確認他的超額報酬來自技巧而非運氣

- 對大多數投資者而言,低成本指數型基金是最明智的選擇

- 財務顧問的真正價值不在於選股,而在於幫助投資者留在市場中,不被恐懼和貪婪左右