日曆異常現象#

馬克·吐溫曾說:「十月是特別危險的股票投機月份之一。其他同樣危險的月份還有七月、一月、九月、四月、十一月、五月、三月、六月、十二月、八月和二月。」

然而,實證數據顯示某些日曆時間點確實存在系統性的報酬差異,而且這些差異大到難以用隨機波動或傳統理論來解釋。

一月效應:最重要的日曆異常#

驚人的數據#

- 1925–1997 年,S&P 500 的平均一月報酬率為 1.6%;小型股的平均一月報酬率高達 6.2%

- 小型股在一月的 4.8% 超額報酬,竟然超過小型股與大型股全年度報酬差異的總和

- 二月至十二月:小型股的報酬率實際上低於大型股

一月效應的威力#

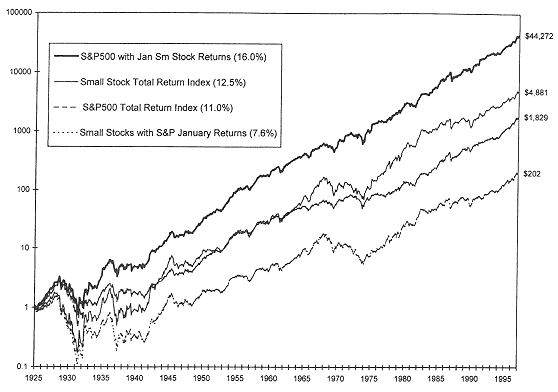

- 1926 年投入 1 美元於小型股,到期末累積至 4,881 美元

- 但若扣除一月的超額報酬,僅累積至 202 美元

- 最佳策略:每年 12 月底買入小型股、1 月底轉入 S&P 500 → 44,272 美元(年化報酬率 16%!)

- 自 1925 年以來,僅有 14 年大型股在一月份表現優於小型股

Figure 18.1: Small and Large Stocks, With and Without the January Effect, 1926-1997

一月效應的強度令人驚訝:即使在 1929–1932 年的大崩盤期間,小型股在一月的報酬率依然為正(1930 年 +13%、1931 年 +21%、1932 年 +10%)。買進效應通常從 12 月的最後一個交易日即開始出現。

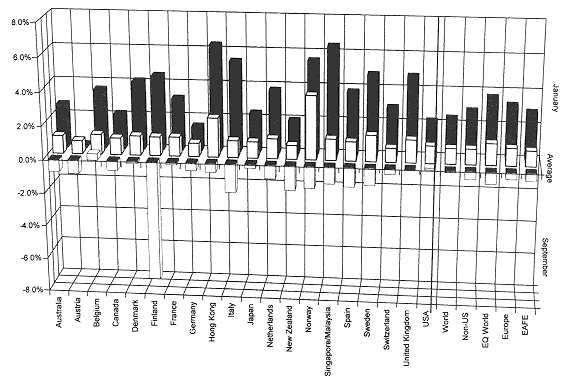

國際證據#

- 日本:一月超額報酬高達 7.2%

- 在所有研究過的 20 個國家中,幾乎都存在一月效應

- 但近年效應有所減弱(1995–1997 年小型股在一月反而表現不佳)

Figure 18.3: International January and September Effects, 1970-1996

一月效應的可能成因#

| 假說 | 機制 | 局限 |

|---|---|---|

| 稅務損失賣壓 | 12 月賣出虧損股票抵稅,1 月買回 | 最廣為接受,但無資本利得稅國家也存在 |

| 年終獎金效應 | 年終獎金在 1 月投入市場帶來買壓 | - |

| 櫥窗粉飾 | 基金經理人年底前拋售虧損股票 | 僅解釋部分效應 |

| 買賣價差效應 | 小型股從 bid 跳至 ask 造成統計假象 | 僅解釋小部分 |

| 效率市場之謎 | 若眾所周知,理應被套利消除 | 但效應持續存在數十年 |

一月效應與價值股#

價值股在一月的表現顯著優於成長股。若排除一月份,大型成長股的報酬率反而優於大型價值股。這暗示所謂的「價值溢價」在很大程度上是一月效應的延伸。

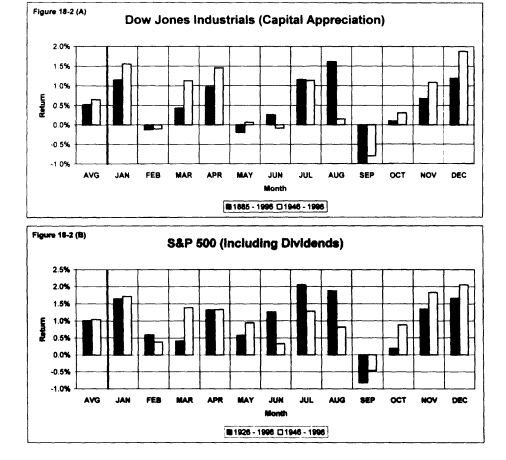

月份效應#

- 最佳月份:二戰後為 12 月(自 1885 年以來排名第二)

- 七月與八月歷史上表現良好,但近 50 年表現平庸

- 沒有證據支持所謂的「夏季反彈行情」

Figure 18.2: Monthly Returns on the Dow Jones Industrials and S&P 500

- 國際數據:20 個國家中有 19 個國家的最佳月份是一月;非美國市場約 2/3 的年度報酬集中在 12 月至 2 月

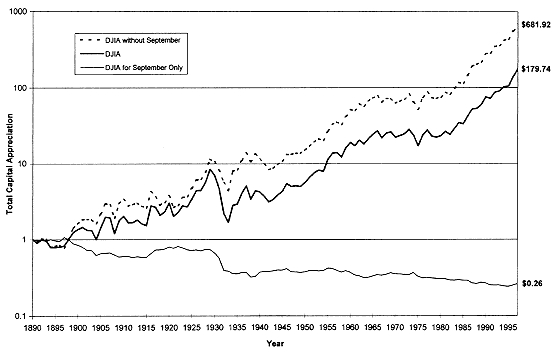

九月效應:最糟糕的月份#

九月是美國股市唯一平均報酬率為負的月份。

- 1890 年投入 1 美元於道瓊指數:

- 排除九月:累積至 681.92 美元

- 僅投資九月:縮水至 0.26 美元

- 九月也是全球表現最差的月份,世界指數中唯一平均報酬為負的月份

Figure 18.4: The September Effect: Dow Jones Industrial Average, 1890-1996

- 可能成因:暑假後的部位清算、日照縮短導致的季節性情緒低落

九月效應的數據令人震驚,但投資者不應僅因為「是九月」就大幅調整投資組合。交易成本和稅務摩擦可能會吞噬任何試圖利用這個異常現象的利潤。

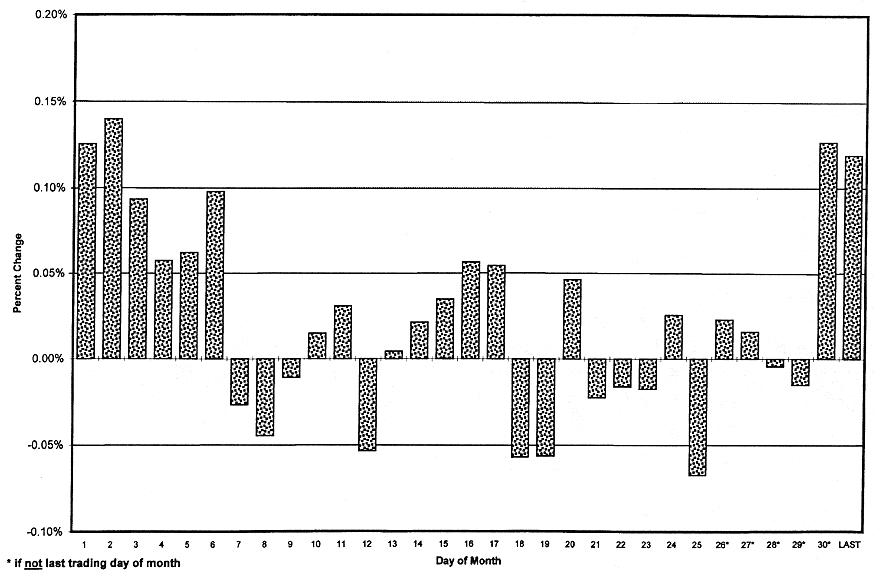

月內報酬分布#

- 每月前半段的報酬是後半段的 8 倍

- 每月最後一個交易日加上前 6 個日曆天的報酬,就超過整個月的總報酬

- 聖誕節到新年期間:每日報酬是正常水準的 13 倍

Figure 18.5: Average Daily Returns on the Dow Industrials, 1885-1997

星期效應#

星期一:最糟糕的一天#

- 自 1885 年以來,星期一平均報酬率為 -0.11%

- 在所有統計期間中一致為負

- 這是全球性現象——幾乎所有主要國家的星期一報酬率都是負的

- 亞洲與澳洲的星期二同樣表現不佳(因為時差對應了西方市場的星期一效應)

星期五:最佳的一天#

- 平均報酬率為正常每日平均的 4 倍

- 即使在有週六交易的年代,星期五仍是表現最佳的一天

假日效應#

- 美國國慶日(7 月 4 日)、聖誕節、新年前一天的報酬率為正常每日平均的 18 倍

投資者該如何應對#

日曆異常現象的實用價值不在於建立專門的交易策略,而在於優化已計畫交易的時機。如果你本來就打算買進,選在 12 月底而非 1 月中;如果你打算賣出,避開九月。但不要僅為了捕捉日曆效應而頻繁交易——交易成本和稅務往往會抵消理論上的超額報酬。此外,隨著越來越多投資者了解這些異常現象,它們的效果可能會逐漸減弱。