技術分析的基本理念#

技術分析(Technical Analysis)是透過過去的價格走勢來預測未來報酬的方法。技術分析師(圖表派)不關心股利、盈餘或經濟基本面,只關注價格本身的行為模式。

道氏理論:技術分析的始祖#

查爾斯·道(Charles Dow)是第一位有系統的技術分析師,他的道氏理論(Dow Theory)將市場走勢分為三個層次:

| 層次 | 名稱 | 持續時間 |

|---|---|---|

| 第一層 | 主要波(Primary Wave) | 數月到數年的主趨勢 |

| 第二層 | 次要波(Secondary Wave) | 數週到數月的修正 |

| 第三層 | 小漣漪(Minor Ripples) | 日常的短期波動 |

道氏理論的歷史表現:

- 以 1897 年投入 100 美元計算,道氏理論策略累積至 116,508 美元

- 同期買進持有策略(不含股利)僅 5,682 美元

- 成功避開了 1929 年崩盤,但未能避開 1987 年崩盤

股價的隨機性#

學術界的挑戰#

| 研究者 | 發現 |

|---|---|

| Frederick MacCauley(1925) | 最早指出股價波動與擲骰子結果的統計特徵極為相似 |

| Harry Roberts | 用電腦隨機產生的「股價走勢圖」與真實股價圖無法區分 |

| 華爾街券商測試 | 無法分辨真實圖表與隨機圖表(唯一例外:1987 年崩盤圖表) |

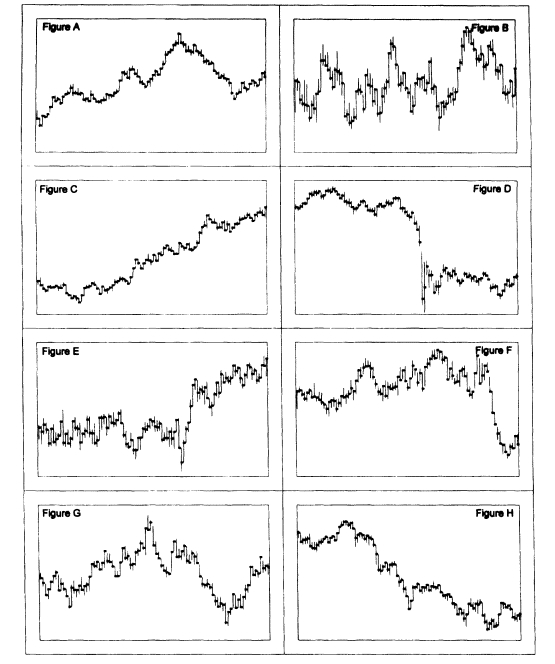

Figure 17.1: Distinguishing Between Real and Random Stock Price Changes

- Paul Samuelson(1965 年)提出效率市場假說(Efficient Market Hypothesis):股價的隨機性恰恰代表市場正常運作,因為所有已知資訊已反映在價格中

隨機漫步理論的核心洞察是:在一個訊息流通良好的市場中,價格變動「應該」看起來像隨機的。如果價格變動有可預測的模式,套利者早就會利用它,直到模式消失。

趨勢追蹤:「讓趨勢成為你的朋友」#

通道與突破#

- 支撐位(Support Level):價格通道的下緣,買方傾向在此進場

- 阻力位(Resistance Level):價格通道的上緣,賣方傾向在此出場

- 當價格突破通道時,往往會引發大幅度的走勢

- 選擇權交易強化了趨勢追蹤行為——當趨勢形成時,選擇權交易者的操作會進一步推動價格

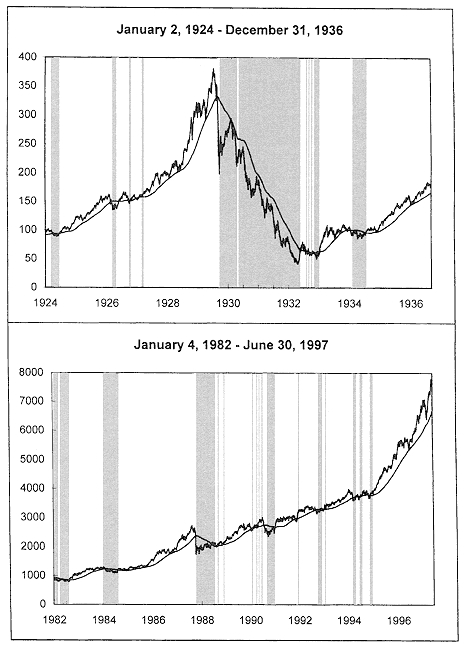

200 日移動平均線策略#

這是技術分析中最廣為人知的策略之一:

交易規則#

- 當價格收盤高於 200 日移動平均線 1% 以上時買入

- 當價格收盤低於 200 日移動平均線 1% 以上時賣出(轉持國庫券)

歷史回測結果(1885–1997 年)#

- 移動平均線策略年化報酬率:11.51%

- 買進持有策略年化報酬率:9.98%

- 策略的最大勝利:成功避開 1929–1932 年崩盤

- 同樣成功避開 1987 年 10 月崩盤(10 月 16 日星期五即發出賣出訊號)

Figure 17.2: Dow Industrials and a 200-Day Moving Average

關鍵發現#

- 自 1982 年牛市以來:買進持有策略反而優於移動平均線策略

- 若排除 1929–1932 年崩盤:兩種策略的報酬率幾乎相同

- 策略的主要價值不在於提高報酬,而在於降低風險——標準差減少 25%,且僅有 63% 的時間持有股票

- 考慮交易成本後:超額報酬幾乎完全消失

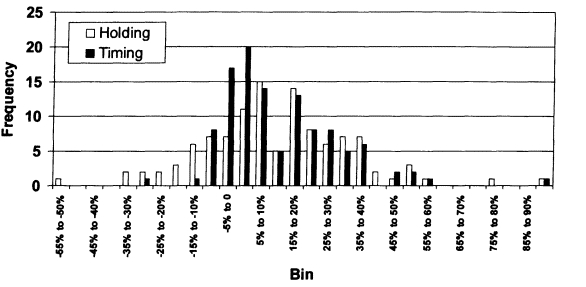

Figure 17.3: Distribution of Gains and Losses: Timing Strategy vs. Holding Strategy

200 日移動平均線策略的真正價值在於風險管理而非報酬提升。它讓投資者在大崩盤期間離場,代價是在正常牛市中略微落後。但扣除交易成本後,這個策略的優勢極為微薄。

技術分析的有效性爭議#

- Burton Malkiel(《漫步華爾街》作者):認為技術分析毫無用處

- Brock、Lakonishok、LeBaron 的近期研究:發現移動平均線策略確實能在某些條件下改善報酬

Benjamin Graham 的警告至今仍然適用:一旦某個價格模式被廣泛知曉,投資者紛紛依此行動的結果就是消滅這個模式本身。 技術分析的有效性具有自我毀滅的特質——越多人使用,效果越差。