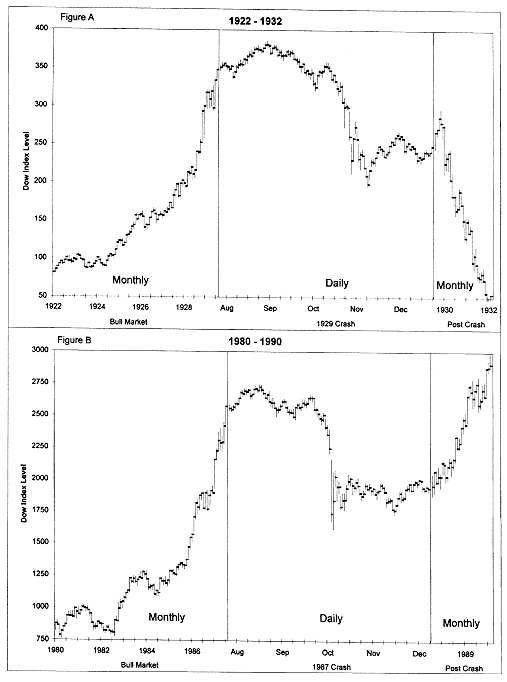

兩段驚人相似的歷史#

1922–1929 年與 1980–1987 年的股市走勢圖驚人地相似。《華爾街日報》在 1987 年 10 月 19 日當天早晨刊登了這張對比圖,彷彿預言了即將到來的崩盤。

然而兩者的結局截然不同:

- 1987 年:市場在年底前即收復失地

- 1929 年:觸發了大蕭條,股市花了 25 年才回到崩盤前水準

兩次崩盤的關鍵差異在於聯準會的回應。1987 年聯準會立即向金融體系注入大量流動性;1929 年聯準會卻反向緊縮貨幣供給。央行的政策回應,而非崩盤本身,決定了經濟的後續走向。

Figure 16.1: The 1929 and 1987 Stock Crashes

1987 年 10 月股市崩盤#

黑色星期一(10 月 19 日)#

- 道瓊指數單日暴跌 508 點(22.6%)——史上最大單日跌幅

- 成交量超過 6 億股,超過 1966 年全年的總成交量

- 美國股票市值蒸發約 5,000 億美元;全球合計損失超過 1 兆美元

- 全球連鎖反應:東京跌 15.6%、紐西蘭跌 40%、香港直接休市

崩盤前的警訊#

- 美國公布了令人失望的貿易赤字報告

- 債券殖利率突破 10%

- 道瓊指數在前一週已下跌 261 點

恐怖星期二(10 月 20 日)#

- 市場幾近全面失靈

- S&P 期貨一度較現貨折價 22%——正常情況下差距不到 1%

- 最終依靠在深度折價時買入主要市場指數期貨(Major Market Index futures),市場才穩住陣腳

崩盤的成因#

宏觀因素#

- 匯率政策失敗:羅浮宮協議(Louvre Accord)未能成功穩定美元匯率

- 利率飆升:30 年期國債殖利率從 7% 升至 10.47%

- 債券殖利率與股票收益率之間出現歷史性的巨大落差

結構性因素#

- 投資組合保險(Portfolio Insurance):一種自動化的避險策略,當市場下跌時自動在期貨市場賣出,結果引發連鎖式的瀑布拋售

- 停損心態:「讓獲利奔跑、快速止損」的理念在所有人同時執行時,反而加劇了下跌

投資組合保險的致命缺陷在於:它假設市場有足夠的流動性來執行賣出指令。當所有人同時想賣出時,買方消失了,價格就像自由落體般崩塌。任何依賴「在下跌時賣出」的策略都隱含相同的風險。

崩盤後的改革:熔斷機制#

1987 年崩盤催生了一系列交易熔斷機制(Circuit Breakers):

- 80a 規則:道瓊指數變動 50 點時啟動交易限制

- S&P 期貨價格限制:分 15、30、45、70 點四級

- 紐約證交所全面停牌:道瓊下跌 350 點與 550 點時觸發(1997 年 10 月 27 日首次啟用)

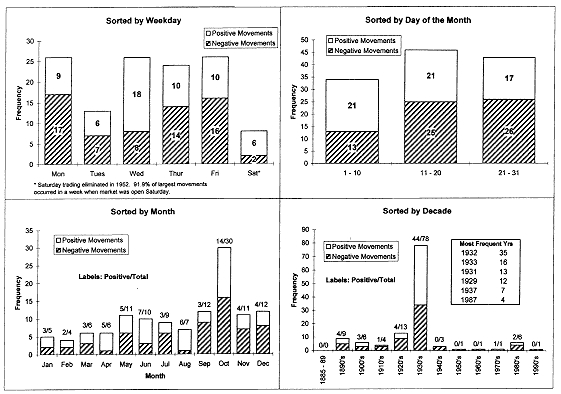

Figure 16.4: Distribution of Dow Industrial Changes over 5 Percent, 1885-1997

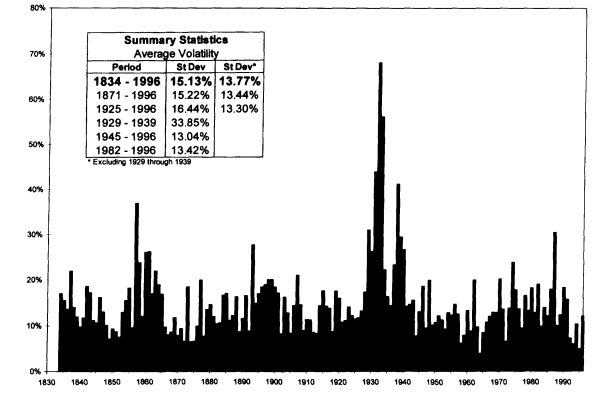

市場波動性的本質#

波動性就是超額報酬的代價#

凱因斯將市場比喻為「世界最大的賭場」。但正是這種風險與波動性,才創造了股票相對於其他資產的長期超額報酬。

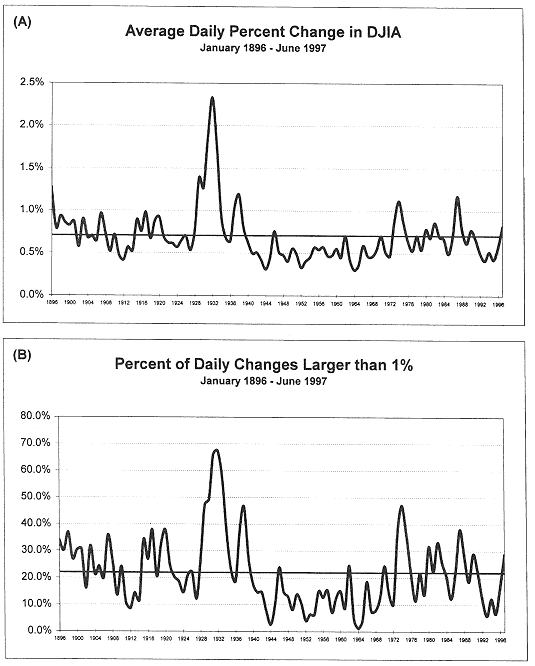

Figure 16.3: Daily Risk on the DJIA

歷史波動性趨勢#

| 觀察 | 數據 |

|---|---|

| 最高波動性 | 1932 年(年化 65%) |

| 最低波動性 | 1964 年 |

| 1987 年 | 大蕭條以來最高 |

| 長期趨勢 | 無整體上升趨勢;1996 年接近歷史低點 |

| 衰退 vs 擴張 | 衰退期波動性高出約 25% |

Figure 16.2: Annual Volatility of Stock Returns, 1834-1996

學術觀點#

- Robert Shiller 認為股價對股利變化的反應過度,市場波動性遠超基本面所能解釋的範圍

- Dean Witter 備忘錄(1932 年 5 月):在市場最黑暗的時刻,以先見之明預言了底部的到來——「一些不被喜愛的證券正以遠低於其內在價值的價格出售」

1987 年崩盤的最大教訓不是「市場可以崩盤」,而是央行的適當回應可以防止金融恐慌演變為經濟災難。對長期投資者而言,崩盤本身幾乎沒有持久影響——關鍵在於你是否因恐懼而在最低點賣出。