股價指數期貨#

股價指數期貨(Stock Index Futures)是在未來特定日期以約定價格買賣股價指數的合約。其中以 S&P 500 期貨最為熱門,於 1982 年在芝加哥商品交易所(CME)開始交易。

期貨的槓桿優勢與風險#

- S&P 500 期貨的保證金僅約合約價值的 5%(相比之下,股票交易的保證金要求為 50%)

- 這意味著投資者可以獲得 20:1 的槓桿——每 1 美元保證金控制 20 美元的股票部位

- 日內交易者(day traders)甚至可達 40:1 的槓桿

- 這種高槓桿令人聯想到 1920 年代僅需 10% 保證金即可投機股票的年代

高槓桿是一把雙面刃。期貨的 20:1 槓桿意味著市場僅下跌 5% 就會讓保證金全數歸零。投資者必須充分理解槓桿風險,而非僅看到放大獲利的可能性。

期貨的交易成本優勢#

- 期貨的買賣價差極低:S&P 500 期貨的價差可低至 0.1 個指數點(僅 25 美元)

- 這使得期貨成為機構投資者調整市場曝險最有效率的工具

- Globex 電子交易系統讓 S&P 期貨可在收盤後繼續交易,其走勢常能預測次日紐約證交所的開盤方向

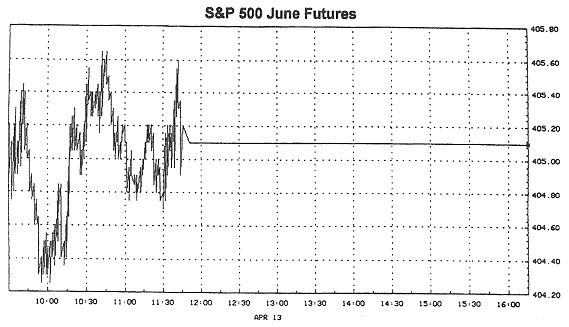

Figure 15.2: Trading Bands and Futures Trading, July 18, 1997

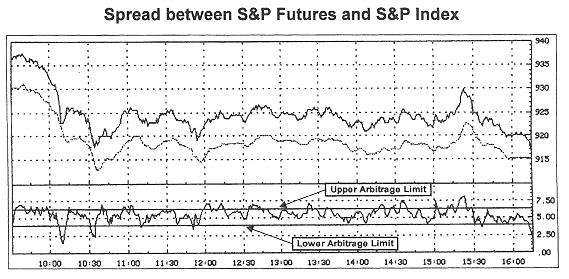

指數套利與 1987 年的教訓#

指數套利(Index Arbitrage)是同時買賣期貨與標的股票的操作,目的是讓期貨價格與現貨價格保持一致。

- 正常情況下,套利者維持市場的價格效率

- 1987 年 10 月:當期貨大幅下跌時,套利者在現貨市場拋售股票以對應期貨下跌,形成了瀑布式的連鎖賣壓

- 這個機制將期貨市場的恐慌直接傳導至股票市場

Figure 15.1: Intraday Movement When Stock Index Futures Closed Down

雙重與三重到期日#

雙重到期日(Double Witching)與三重到期日(Triple Witching)是指期貨與選擇權在同一天到期的情況,通常發生在每季的第三個星期五,會造成異常的交易量與波動性。

SPDRs(蜘蛛)#

SPDRs(Standard & Poor’s Depositary Receipts,暱稱「蜘蛛」)於 1993 年在美國證券交易所推出,是追蹤 S&P 500 指數的交易所交易基金。

SPDRs 的特點#

- 像股票一樣在交易所即時買賣,價格約為 S&P 500 指數的 1/10(1997 年約 90 美元)

- 買賣價差極窄——僅約 3 美分

- 可以放空且豁免於一般股票的升檔規則(uptick rule)

- 1995 年進一步推出追蹤 S&P 中型股 400 指數的 SPDR

避險用途#

SPDRs 與期貨為投資者提供了不需賣出個別股票即可避險的工具:

- 持有個股部位的投資者可透過賣出 SPDRs 或期貨來對沖市場風險

- 最大優勢:避免觸發應稅事件,無需實現個股的資本利得

對於持有大量增值股票的投資者,使用 SPDRs 或期貨進行避險,比直接賣出股票再繳稅要划算得多。這是衍生性商品在稅務規劃上的重要應用。

指數選擇權#

芝加哥選擇權交易所(CBOE)於 1978 年開始交易指數選擇權。

選擇權基本概念#

| 術語 | 說明 |

|---|---|

| 買權(Call) | 以約定的履約價格(strike price)買入的權利 |

| 賣權(Put) | 以約定的履約價格賣出的權利 |

| 權利金(Premium) | 購買選擇權所支付的價格 |

| Black-Scholes 公式 | 1970 年代問世,首個數學化的選擇權定價模型 |

選擇權策略與風險#

| 策略 | 效果 |

|---|---|

| 買入賣權 | 為投資組合購買下跌保險 |

| 賣出買權(Buy-and-Write) | 收取權利金收入,犧牲上漲空間換取穩定現金流 |

| 交易波動性 | 不預測方向,判斷市場波動大小即可獲利 |

統計顯示,85% 的個人選擇權買家最終虧損。選擇權是零和遊戲,而且時間價值的衰減天然不利於買方。對一般投資者而言,選擇權更適合作為避險工具,而非投機工具。

長期影響#

期貨與選擇權的出現徹底改變了機構投資者的投資組合管理方式。從風險對沖、資產配置到流動性管理,這些衍生性商品已成為現代金融市場不可或缺的基礎設施。