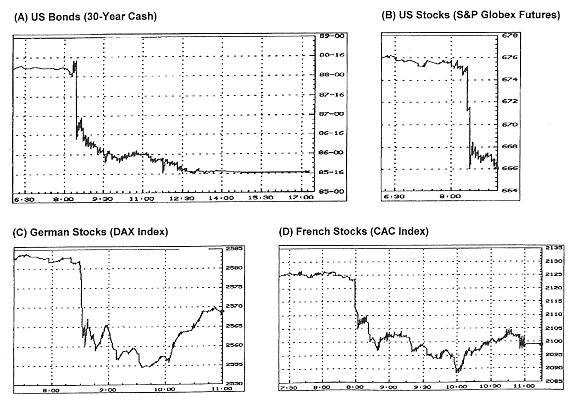

8:28 AM 的緊張時刻#

1996 年 7 月 5 日,交易員們緊盯著螢幕,等待 8:30 AM 的就業報告公布。這是每月最重要的經濟數據發布時刻。

數據出爐:

- 非農就業人數增加 239,000 人

- 失業率 5.3%

- 時薪上漲 9 美分——30 年來最大的單月漲幅

柯林頓總統歡呼這是經濟強勁的證明。但金融市場的反應截然不同——債券價格暴跌,交易員預期聯準會將因薪資上漲壓力而升息。

Figure 14.1: Market Reaction to Strong Employment Report, July 5, 1996

這個場景完美說明了一個核心悖論:好的經濟數據可能是壞消息,壞的經濟數據可能是好消息。關鍵在於市場對聯準會政策反應的預期。

關鍵經濟指標#

以下是對股債市場影響最大的經濟數據:

就業報告(最重要)#

- 每月第一個星期五公布

- 包含非農就業人數、失業率、薪資成長等

- 被視為經濟健康的最全面指標

- 市場反應最為劇烈

消費者物價指數(CPI)與生產者物價指數(PPI)#

- 衡量通膨的核心指標

- 高於預期 → 市場擔憂升息 → 股債雙跌

- 低於預期 → 市場期待寬鬆 → 股債雙漲

GDP 成長率#

- 衡量整體經濟產出的季度數據

- 市場對 GDP 的反應取決於當時的經濟環境

聯準會決策#

- 利率決議與公開聲明

- 聯準會主席的國會證詞

- 會議紀錄的措辭變化

好消息就是壞消息#

這是理解金融市場最重要的思維轉換之一:

- 強勁的經濟數據 → 聯準會可能緊縮(升息)→ 股債市場下跌

- 疲弱的經濟數據 → 聯準會可能寬鬆(降息)→ 股債市場上漲

- 市場的反應不是針對經濟數據本身,而是針對數據對聯準會政策的含義

「買在謠言,賣在新聞」(Buy on the rumor, sell on the news)——市場在數據公布前已根據預期進行定價。真正驅動市場的不是數據的絕對值,而是數據與市場預期之間的差距。

預期的力量#

- 就業增加 20 萬人是好是壞?取決於市場預期

- 若預期 15 萬人 → 20 萬人是壞消息(經濟過熱)

- 若預期 25 萬人 → 20 萬人是好消息(經濟降溫)

- 同樣的數字在不同預期背景下,會引發完全相反的市場反應

Globex 與全球交易#

- S&P 期貨透過 Globex 系統在夜間交易

- 隔夜期貨價格可以預測紐約證券交易所的開盤方向

- 經濟數據通常在開盤前公布,市場透過期貨即時反映

對一般投資者而言,試圖根據經濟數據搶先交易幾乎不可能——專業交易員在數據公布後的毫秒內就完成了定價。理解這些機制的價值在於:避免因經濟新聞而做出衝動的投資決策。

本章結論#

- 就業報告是每月最具影響力的經濟數據

- 好的經濟消息可能對市場不利,反之亦然

- 市場反應取決於數據與預期的差距,而非數據本身

- 一般投資者不應試圖根據經濟數據進行短期交易