新聞與市場的弔詭關係#

Siegel 以一個經典的新聞通訊社軼事開場:同樣的經濟數據,在同一天被用來解釋市場的上漲和下跌。這揭示了一個被廣泛忽視的事實——大多數市場波動沒有可辨識的原因。

數據說了什麼#

- 自 1885 年以來,道瓊指數有 123 天出現 5% 以上的漲跌

- 其中只有 28 天(不到四分之一) 能與特定新聞事件連結

- 在 10 次最大的單日變動中,僅 2 次可歸因於新聞

- 1987 年 10 月 19 日道瓊暴跌 22.6%——歷史上最大單日跌幅——找不到任何觸發新聞

市場厭惡不確定性更甚於壞消息本身。當壞消息確認後,不確定性消除,市場反而經常上漲。

政治事件對市場的影響#

總統意外更替#

| 事件 | 即時衝擊 | 後續反應 |

|---|---|---|

| 艾森豪心臟病發 | 道瓊下跌 6.54% | 很快恢復 |

| 甘迺迪遇刺 | 道瓊下跌 2.9% | 隔日反彈 4.5% |

共同規律:非預期的總統更替總是導致市場下跌,但恢復速度極快。

民主黨 vs 共和黨#

市場對選舉結果的反應充滿矛盾:

| 政黨 | 選舉日市場反應 | 實際執政期間股市表現 |

|---|---|---|

| 民主黨 | 平均下跌 0.5% | 較佳 |

| 共和黨 | 平均上漲 0.8% | 較差 |

歷史數據揭示一個矛盾:民主黨執政期間的股市表現反而優於共和黨!

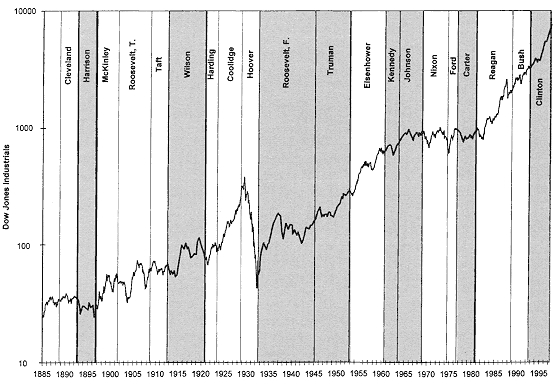

Figure 13.1: Dow Jones Industrial Average and Presidential Terms

總統任期循環#

- 二戰後,總統任期的第三年股市報酬最佳

- 原因:市場提前反映選舉年可能推出的有利政策,造成第三年的漲幅特別突出

不要根據政黨偏好做投資決策。歷史數據顯示,市場的黨派直覺反應與實際長期表現往往相反。

戰爭與股市#

戰爭對市場的影響遠比多數人想像的更為複雜且有限:

第一次世界大戰#

- 戰爭期間市場整體上漲近 100%

- 美國正式參戰時市場下跌 40%

- 戰爭結束後市場反彈

- 1915 年是史上最佳年度之一,道瓊上漲 82%

第二次世界大戰#

- 整個六年戰爭期間,道瓊始終在戰前水準的 32% 範圍內波動

- 六年下來道瓊僅上漲 30%——表現平淡

韓戰#

- 北韓入侵當日道瓊下跌 4.65%,但跌幅受到控制

- 市場最多僅跌至戰前水準以下 12%

越戰#

- 道瓊在達到 995 點後下跌 30%

- 整整八年的報酬微乎其微,是一段漫長的停滯期

波斯灣戰爭#

- 伊拉克入侵科威特後,道瓊下跌 18%

- 美軍發動攻勢後,油價崩跌,道瓊單日暴漲 115 點

- 戰爭結束時道瓊已上漲 18%

歷史數據揭示一個反直覺的事實:戰爭期間的市場波動性反而低於和平時期。恐慌性拋售幾乎總是最差的策略——戰爭初期的下跌往往很快被收復。

本章結論#

- 大多數重大市場波動找不到對應的新聞事件

- 不到四分之一的極端市場變動能歸因於特定消息

- 政治事件對市場的衝擊通常是短暫的

- 戰爭期間的波動性低於預期,恐慌性拋售是最糟策略

- 試圖根據新聞事件進行交易,長期而言不是有效策略