股市與景氣循環的關係#

經濟學家 Paul Samuelson 曾打趣道:

「股票市場成功預測了過去五次衰退中的九次。」

這句話精準地描述了股市與經濟之間既密切又不完美的關係——股市確實會領先反映經濟變化,但也經常發出假警報。

1987 年的教訓#

一位經濟學家在 1987 年正確預測了經濟走勢,卻完全沒預料到股市會在 10 月 19 日暴跌 22.6%。這提醒我們:市場與經濟經常不同步。

NBER 與景氣循環的定義#

- 國家經濟研究局(NBER)負責判定美國景氣循環的轉折點,這是一個 1920 年成立的民間組織,非政府機構

- 景氣循環包含擴張期(expansion)和衰退期(recession)兩個階段

歷史統計#

| 時期 | 衰退次數 | 平均衰退長度 | 平均擴張長度 |

|---|---|---|---|

| 1802 年以來 | 41 次 | 18 個月 | 38 個月 |

| 二戰後 | 9 次 | 10 個月 | 50 個月 |

二戰後,經濟衰退僅佔時間的六分之一。衰退變得更短、更溫和,擴張期則大幅延長。這反映了政府與央行在穩定經濟方面的進步。

股市如何領先景氣循環#

Siegel 對歷史數據的分析揭示了清晰的規律:

股市的預測能力#

- 41 次衰退中,有 38 次(93%) 之前出現了 8% 以上的股價下跌

- 股市平均在景氣高峰前 5.6 個月開始下跌

- 股市平均在景氣谷底前 5.1 個月開始回升

- 關鍵發現:市場在預期復甦時的上漲幅度,大於在預期衰退時的下跌幅度

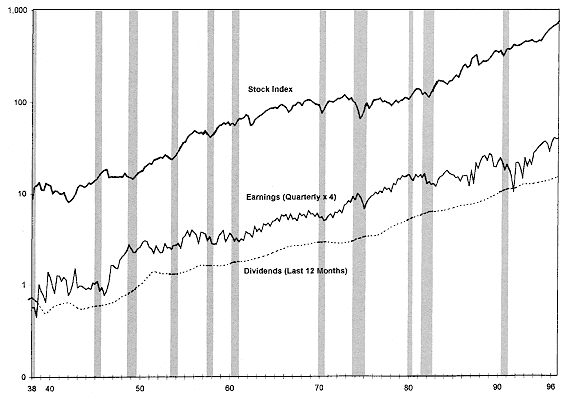

Figure 12.1: S&P 500 Earnings and Dividends During the Business Cycle, 1938-1996

假警報問題#

- 歷史上有 12 次出現 8% 以上的股價下跌,但並未發生衰退

- 最著名的例子:1987 年 10 月股市暴跌 29%,但經濟完全沒有衰退

預測景氣循環的價值#

如果能準確預測景氣循環,獲利潛力極為驚人:

- 若能提前 4 個月預測轉折點:每年超額報酬 4.8%

- 若能提前 1 個月預測:每年超額報酬 1.8%,30 年後財富多出 60%

- 預測谷底比預測高峰更重要——因為復甦初期的漲幅最為驚人

投資的黃金法則:在景氣谷底附近買入的報酬,遠高於在高峰賣出所避免的損失。這就是為何「在別人恐懼時貪婪」如此重要。

預測有多困難?#

答案是:極其困難,即使是頂尖經濟學家也經常犯錯。

歷史上的慘痛案例#

- 1974–75 年衰退:福特總統召開經濟會議時,與會經濟學家們完全沒有意識到美國正處於戰後最嚴重的衰退之中

- 1981–82 年:一份標題為「1982 年的經濟繁榮」的預測報告出爐後,迎來的卻是嚴重衰退

- 1987 年股災後:預測者紛紛下調 GDP 預測,但經濟隨後成長了 4%

追隨主流情緒是最糟糕的投資策略。歷史反覆證明:當悲觀情緒達到頂峰時買入,當樂觀情緒達到頂峰時賣出,才是獲利的關鍵。但這需要極大的心理勇氣,因為你必須與群眾逆向操作。

本章結論#

- 股市是景氣循環的優秀領先指標,但會產生大量假警報

- 準確預測景氣轉折點的價值極高,但難度同樣極高

- 預測谷底比預測高峰更有價值

- 追隨主流共識是最差的策略——在悲觀時買入、樂觀時賣出才能獲得超額報酬