Rip Van Winkle 的寓言#

Siegel 以一個生動的思想實驗開場:假設你像 Rip Van Winkle 一樣沉睡多年醒來,發現你的股票投資組合已成長至 500 億美元——但打一通電話卻要花 100 萬美元。在惡性通膨下,名目財富的暴增毫無意義。

惡性通膨中的資產表現#

- 在巴西、阿根廷等經歷惡性通膨的國家,股票是表現最好的金融資產

- 短期債券大致能跟上通膨步伐

- 長期債券在通膨中遭受毀滅性打擊,因為固定票息的購買力被嚴重侵蝕

股票作為通膨避險工具:長期 vs 短期#

這是本章最核心的發現,也是許多投資者的盲點:

長期:優秀的通膨避險#

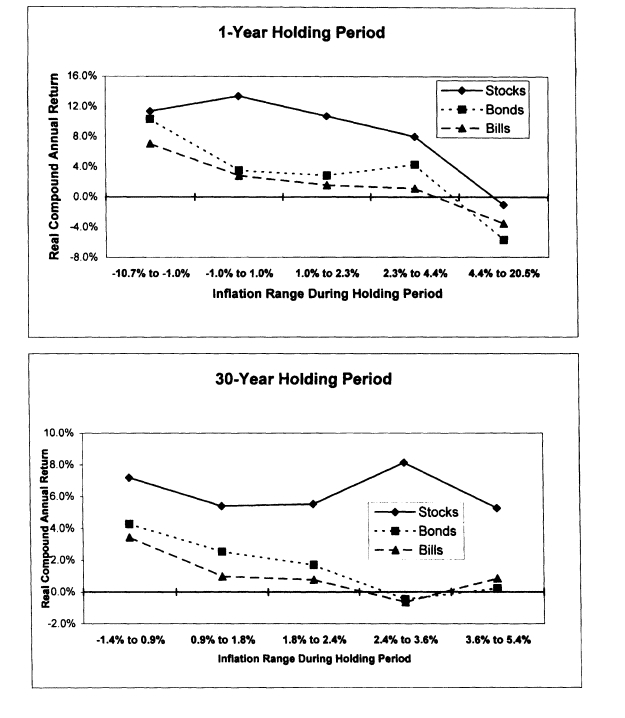

- 在 30 年以上的持有期間,股票的實質報酬率幾乎不受通膨率高低的影響

- 無論通膨是 2% 還是 8%,長期股票實質報酬維持在 6.5%–7% 的歷史平均水準

- 股票代表對實質資產的所有權,企業會將成本轉嫁給消費者

Figure 11.1: Holding Period Returns and Inflation, 1871-1996

短期:糟糕的通膨避險#

- 在 1 年的持有期間,通膨上升時股票報酬反而下降

- 這與許多人的直覺完全相反

Fisher 方程式:名目利率 = 實質利率 + 預期通膨率。理論上,如果股票完美反映通膨,股價應隨通膨上升而上升。但短期內這個關係完全失效。

為何股票短期內無法對抗通膨?#

Siegel 提出四個關鍵原因:

| 原因 | 機制 |

|---|---|

| 利率競爭效應 | 通膨推高利率,較高的債券殖利率與股票爭奪資金,壓低股票估值 |

| 供給面通膨 | 1970 年代 OPEC 石油危機來自供給衝擊,直接壓縮企業利潤 |

| 聯準會緊縮政策 | 為對抗通膨升息收緊銀根,向市場發出經濟衰退信號 |

| 政府赤字連動 | 通膨伴隨擴張性財政政策,市場擔憂財政失控 |

通膨與美國稅制的扭曲#

通膨對企業獲利的傷害不僅是經濟面的,更透過稅制產生隱性增稅效果:

折舊問題#

- 稅法中的折舊基於歷史成本計算

- 通膨使資產重置成本遠高於帳面價值,折舊費用被低估,應稅所得被高估

存貨利潤的幻象#

- FIFO(先進先出) 會計法下,以舊成本計價的存貨售出後產生「利潤」,但這僅是通膨造成的虛幻利潤

- 即使採用 LIFO(後進先出) 也無法完全消除此問題

利息費用的偏差#

- 名目利息支出可全額抵稅,但其中包含的通膨補償部分實際上是對本金的償還

- 這使得企業的實質獲利被低估

資本利得稅的陷阱#

- 資本利得稅未針對通膨進行指數化調整

- 投資者被課徵的稅款中,有一部分是對虛幻增值(phantom gains)的課稅

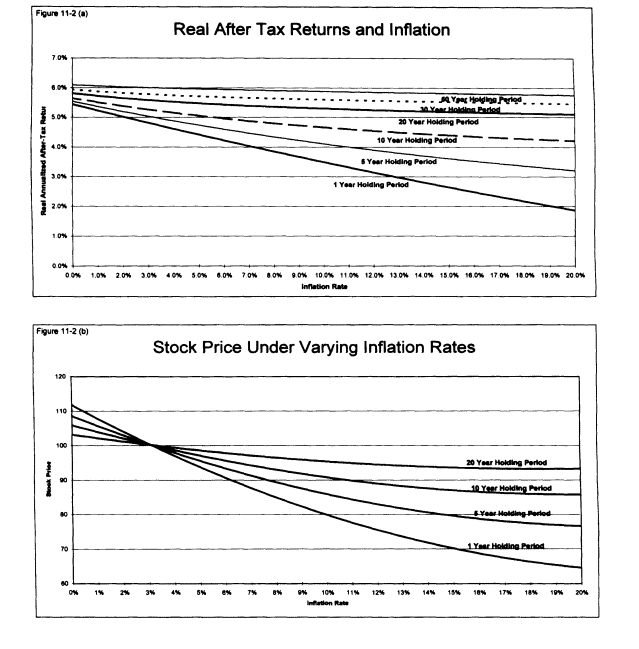

Figure 11.2: Taxes and Inflation

1970 年代,由於上述稅制扭曲,美國企業的報告獲利被高估了多達 50%。投資者看到的帳面獲利遠高於實際獲利,而政府卻按照虛增的獲利課稅,形成實質的隱性增稅。

本章結論#

- 長期:股票是優秀的通膨避險工具,實質報酬率不受通膨影響

- 短期:股票是糟糕的通膨避險工具,通膨上升時報酬反而下降

- 債券:無論長期或短期,都不是有效的通膨避險工具

- 通膨透過稅制扭曲對股票產生額外的壓抑效果