貨幣制度的演變#

人類的貨幣體系經歷了漫長的演化:從金幣到紙幣,再到今日的法定貨幣(fiat currency)。每一次轉變都深刻改變了物價行為與投資環境。

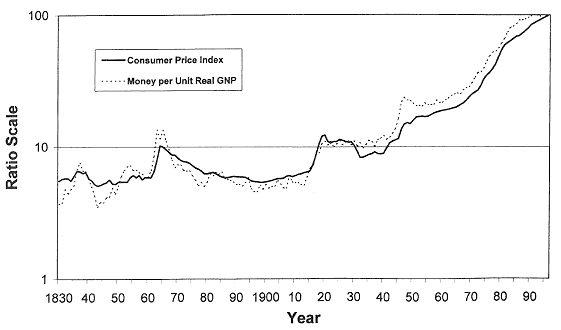

Figure 10.1: Money and Price Indexes for the U.S., 1830-1996

金本位 vs 管理貨幣本位#

| 特性 | 金本位(Gold Standard) | 管理貨幣本位(Managed Money Standard) |

|---|---|---|

| 貨幣基礎 | 與黃金掛鉤,政府不能隨意印鈔 | 由央行政策決定 |

| 優點 | 長期物價穩定 | 經濟穩定性較高,可透過貨幣政策應對衰退 |

| 缺點 | 短期物價波動劇烈,經濟衰退時缺乏調節工具 | 存在持續性的通膨偏向(inflation bias) |

金本位下,物價長期穩定但短期劇烈波動;管理貨幣制度下,物價持續緩慢上升但短期波動較小。兩種制度各有取捨,沒有完美的貨幣體系。

聯邦準備系統的誕生與演變#

- 1913 年:美國國會創立聯邦準備系統(Federal Reserve),原始目標是防止銀行恐慌

- 1971 年:尼克森總統宣布放棄金本位,美元不再可兌換黃金,全球進入法定貨幣時代

- 聯準會的核心職責逐漸演變為:控制貨幣供給、維持物價穩定、促進就業

關鍵央行人物#

| 主席 | 任期 | 主要貢獻 |

|---|---|---|

| Paul Volcker | 1979–1987 | 以極端緊縮貨幣政策打破 1970 年代惡性通膨,聯邦資金利率推升至 20% 以上 |

| Alan Greenspan | 1987–2006 | 延續低通膨政策,維持長期物價穩定 |

黃金作為投資工具#

儘管黃金在人類歷史中具有特殊地位,作為投資工具的表現卻令人失望:

- 自 1802 年以來,黃金的實質報酬率僅約 1.3%

- 遠遜於股票的 7% 實質報酬率

- 黃金主要在極端危機時期(戰爭、惡性通膨)才展現避險價值

儘管管理貨幣制度存在通膨偏向的缺陷,沒有任何國家可能回到金本位制度。黃金愛好者經常忽略的事實是:黃金的長期實質報酬率極低,作為財富累積工具遠不如股票。

美元的全球地位#

隨著金本位的終結,美元已成為事實上的世界貨幣標準(de facto world monetary standard)。全球貿易、大宗商品定價與各國外匯儲備均以美元為核心,這賦予了美國獨特的貨幣政策影響力。