什麼是 Nifty Fifty?#

Nifty Fifty 是 1970 年代初期最受追捧的頂級成長股,包括 Xerox、IBM、Polaroid、Coca-Cola 等知名企業。

- 被稱為「一次決策股」(one-decision stocks)——只要買進,永遠不賣

- 1972 年 12 月的平均本益比高達 41.9 倍(同期 S&P 500 僅 18.9 倍)

- 1973-74 年熊市重創了這些股票,投資者從此發誓再也不付 30 倍以上的本益比

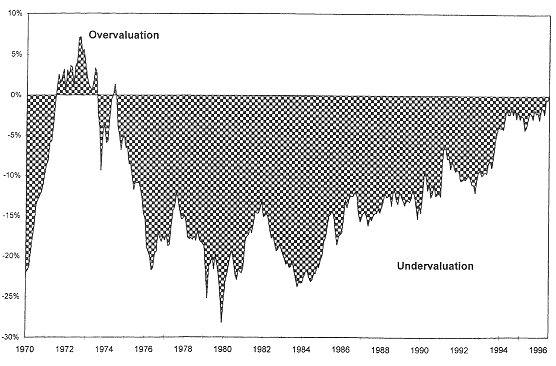

關鍵發現:被高估的程度其實有限#

Siegel 的研究揭示了一個令人意外的事實:

在 1972 年的高峰,Nifty Fifty 整體僅被高估約 3.1%。從 1972 年 12 月到 1997 年 6 月,重新平衡的 Nifty Fifty 投資組合報酬率為 12.7%,僅略低於 S&P 500 的 12.9%。

贏家與輸家#

消費品牌股:大贏家#

| 股票 | 年報酬率 |

|---|---|

| Philip Morris | 19.9% |

| Gillette | 18.3% |

| Coca-Cola | 17.2% |

科技股:大輸家#

| 股票 | 年報酬率 |

|---|---|

| IBM | 7.1% |

| Xerox | 6.3% |

| Polaroid | 1.7% |

「合理本益比」的啟示#

許多 Nifty Fifty 股票的合理本益比(warranted P-E ratio)實際上遠高於投資者當時支付的價格:

| 股票 | 實際本益比 | 合理本益比 |

|---|---|---|

| Philip Morris | 24.0x | 78.2x |

| Coca-Cola | 46.4x | 92.2x |

| IBM | 35.5x | 15.4x |

- Nifty Fifty 的平均盈餘成長率為每年 11%(S&P 500 僅 8%)

- 擁有持續高於平均盈餘成長的股票,其價值往往遠超市場的想像

Figure 7.1: Nifty Fifty Over- and Undervaluation Analysis

即便在 Nifty Fifty 內部,也隱藏著價值投資的法則:本益比較低的那一半(平均 P-E 約 30 倍)的報酬率,是本益比較高那一半(平均 P-E 約 54 倍)的兩倍。

本章的核心教訓#

- 高品質成長股長期表現可能出色,但必須搭配分散投資

- 個別成長股的風險極高——科技股的沒落證明了這一點

- 即使在成長股中,估值仍然重要——付出過高的價格仍會損害報酬

Nifty Fifty 的故事告訴我們:不要因為一次熊市就徹底否定成長股投資。真正的教訓是分散持有,而非全面迴避。