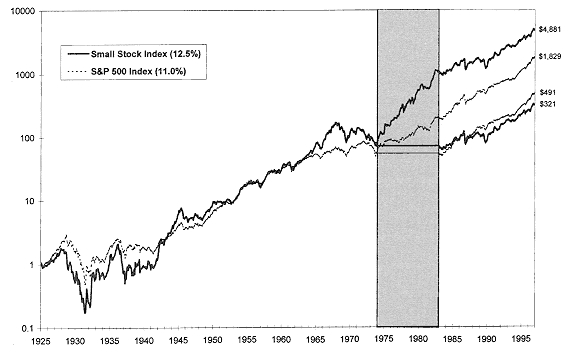

小型股溢酬#

歷史數據顯示,小型股的長期報酬優於大型股:

| 類別 | 年報酬率(1926-1996) |

|---|---|

| 小型股 | 13.83% |

| 大型股 | 9.84% |

但小型股溢酬並不穩定#

- 小型股的超額報酬極度集中——幾乎全部來自 1975-1983 年這段期間

- 若排除 1975-83 年,小型股實際上跑輸大型股

- 小型股的風險(標準差)較高,但近年來已在下降

Figure 6.1: Total Returns to Small Stocks and Large Stocks, 1926-1997

不要因為歷史平均數就盲目重押小型股。小型股溢酬的不穩定性意味著它可能在很長一段時間內不會出現。

配置建議#

- 中小型股應占投資組合約 25%,主要基於分散投資的考量

價值股 vs 成長股#

價值效應的發現#

| 研究者 | 發現 |

|---|---|

| Nicholson(1960) | 首先發現低本益比股票表現較佳 |

| Basu(1977) | 進一步證實低 P-E 比率的股票報酬更高 |

| Graham & Dodd | 經典建議:不要付超過平均盈餘的 16 倍 |

| Fama & French(1992) | 股價淨值比(P/B)的預測力甚至超過 P-E 比率 |

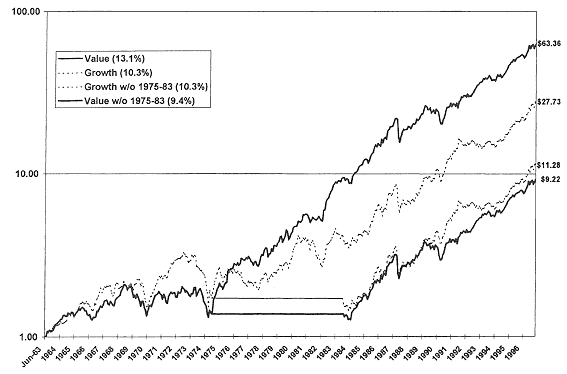

價值與成長的報酬差異#

按規模與風格分類的年報酬率:

| 類別 | 價值股 | 成長股 |

|---|---|---|

| 最小型 | 19.51% | 6.67% |

| 最大型 | 較高 | 較低 |

Figure 6.2: Large Capitalization Growth and Value Stocks, 1963-1996

與小型股溢酬類似,價值股對成長股的超額報酬也集中在 1975-1983 年。這提醒我們,任何單一因子的溢酬都可能在長期中出現大幅波動。

財務困境公司的矛盾#

一個令人意外的現象:財務困境公司(負盈餘或負淨值)反而展現出極高的報酬。

- 原因:這些公司的股價已被壓到極低水準

- 從極度低估的價格出發,未來報酬的空間反而更大

IPO 的表現#

首次公開發行(IPO) 的長期表現令人失望:

- IPO 年報酬率:約 5%

- 同規模成熟公司:約 12%

最佳策略是在各類股票之間進行分散投資——大型與小型、價值與成長都應有適當配置,而非單壓任何一種風格。