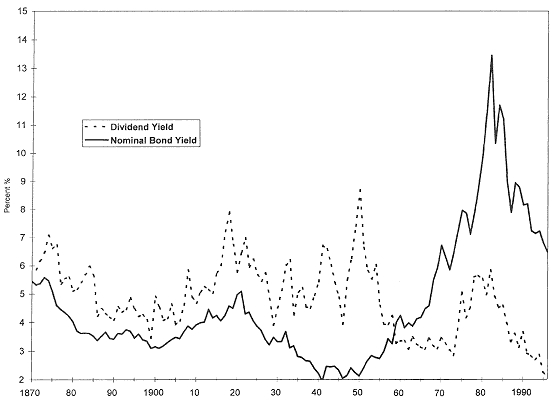

1958 年的歷史分水嶺#

1958 年發生了一件前所未有的事:債券殖利率首次超過股票股利收益率。

- 在此之前,股票殖利率「永遠」高於債券(邏輯是:股票風險較高,所以收益率應更高)

- 當時被視為「不祥之兆」,但結果卻截然相反

- 接下來 12 個月,股市上漲超過 30%

- 自此之後,股利收益率再也沒有回到債券殖利率之上

Figure 5.1: Dividend and Nominal Bond Yields, 1871-1996

這一轉變反映了投資者逐漸認識到:股票能對抗通膨,因此不再需要比債券更高的當期收益率來補償風險。

股票估值的基本原理#

股票價值 = 未來現金流的折現值,而現金流主要來自股利。

股東價值的四個來源#

| 來源 | 說明 |

|---|---|

| 股利發放 | 直接的現金回報 |

| 股票回購 | 通常比股利更具稅務效率 |

| 償還債務 | 降低財務風險,提升股東權益價值 |

| 再投資 | 用保留盈餘創造未來成長 |

代理成本(Agency Costs)是投資者需要警惕的問題:管理層的目標(聲望、控制權)可能與股東的目標(報酬最大化)產生衝突。

盈餘收益率與報酬#

- 盈餘收益率(E/P ratio)≈ 股票的長期實質報酬率,約 7%

- 總報酬 = 股利收益率 + 資本增值 = 股利收益率 + 盈餘成長率

- 較低的配息率 → 較低的股利收益率,但較高的股利成長率(淨效果相似)

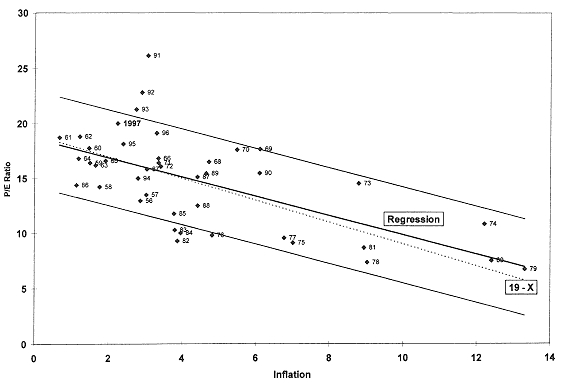

估值指標#

19 法則(Rule of 19)#

本益比 ≈ 19 減去通膨率

這是一個簡單但實用的估值經驗法則。當通膨率為 3% 時,合理本益比約為 16 倍。

Figure 5.2: Valuation Rule of 19, 1956-1997

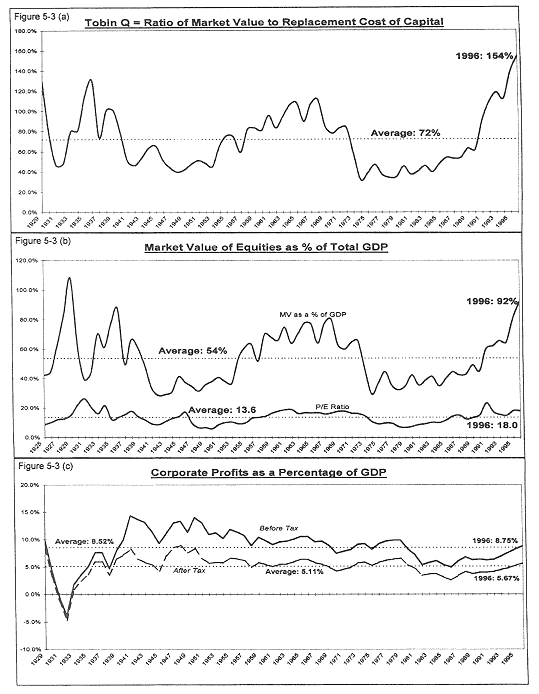

Tobin’s Q#

Tobin’s Q = 市場價值 / 重置成本

- 歷史平均值:72

- 1996 年高點:154

市值對 GDP 比率#

- 歷史平均值:54%

- 1996 年:92%

Figure 5.3: Market Values and Corporate Profitability, 1926-1996

投資者情緒:反向指標#

市場情緒是一個強大的反向指標:

- 當情緒最樂觀時,後續報酬往往最差

- 當情緒最悲觀時,後續報酬往往最佳

Investor Intelligence 情緒指數是預測未來 9-12 個月報酬的強力指標。當市場上瀰漫著恐懼時,正是價值投資者出手的好時機。