股票指數的歷史#

道瓊工業平均指數#

道瓊工業平均指數(Dow Jones Industrial Average)是最具代表性的美國股市指標:

- 1885 年由 Charles Dow 創立

- 1896 年正式公布,最初包含 12 檔股票

- 1928 年擴展為 30 檔股票,沿用至今

- 原始 12 檔股票中,只有**奇異公司(GE)**仍留在指數中,但多數其他公司以不同形式存活為成功企業

道瓊指數是價格加權指數,意味著股價較高的股票對指數影響較大,而非以公司市值為權重。

S&P 500 指數#

- 1957 年正式啟用,為市值加權指數

- 數據可回溯至 1926 年,基於更早期的 Cowles 指數可追溯至 1871 年

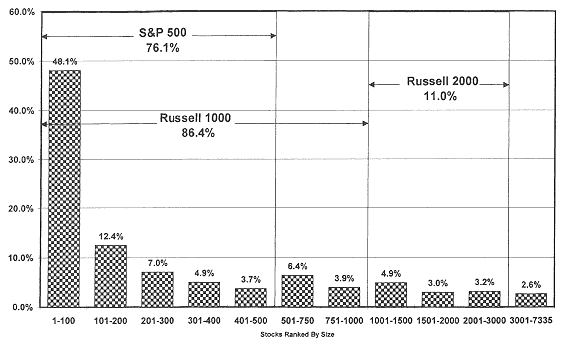

- 占美國股市總市值約 76%

其他重要指數#

| 指數 | 涵蓋範圍 | 市值占比 |

|---|---|---|

| Wilshire 5000 | 最廣泛的美國股市指數(約 7,335 檔股票) | ~100% |

| Russell 1000 | 前 1,000 大公司 | 86% |

| Russell 2000 | 接下來的 2,000 家公司 | 11% |

Figure 4.2: The Wilshire 5000 Index

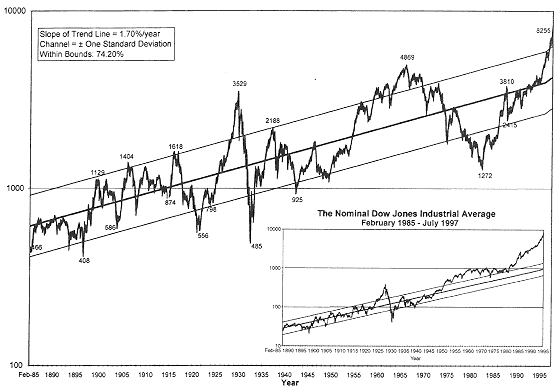

道瓊指數的長期趨勢#

自 1885 年以來,道瓊指數展現了穩定的長期成長:

- 實質價格增值:每年約 1.70%

- 股利收益率:約 4.7%

- 實質總報酬:約 6.5% 每年

Figure 4.1: The Real Dow Jones Industrial Average, 1885-1997

S&P 500 成分股的變遷#

S&P 500 前 20 大公司的組成反映了經濟結構的轉變:

- 1964 年:以石油與工業公司為主

- 1997 年:轉向科技、消費品與製藥公司

這種產業輪替說明了指數的自我更新能力——衰退的產業被淘汰,新興的產業取而代之。

道瓊十策略(Dow 10 Strategy)#

道瓊十策略是一個簡單但有效的投資方法:每年買入道瓊 30 檔成分股中股利收益率最高的 10 檔。

歷史績效(1928-1996 年)#

| 策略 | 年複合報酬率 |

|---|---|

| 道瓊十策略 | 13.21% |

| 道瓊 30 | 11.40% |

| S&P 500 | 10.64% |

- 在 58 年中,有 43 年跑贏大盤

- 標準差實際上低於道瓊 30 整體

為何有效?#

- 本質上是一種價值型投資策略——買入暫時被低估的藍籌股

- 具有「倖存者」特質——這些公司已經在道瓊指數中證明了自己的實力

- 高股利收益率提供了額外的報酬緩衝

指數偏差(index bias)的影響並不顯著,因為主要指數都是可複製的。投資者不需要過度擔心指數構成方法的差異。